Relatório FOCUS: as últimas previsões para a economia brasileira

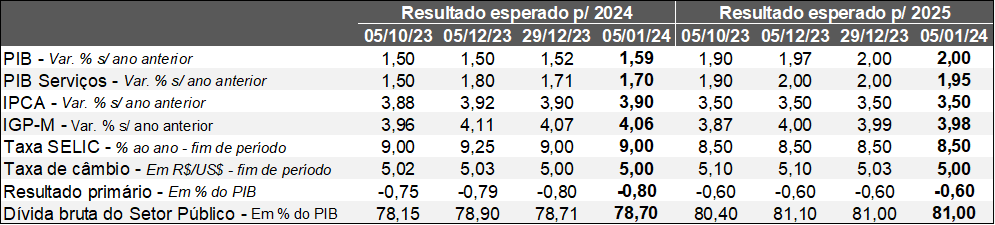

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (05/01/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (05/01/2024) *Mediana. | Elaboração: AE/CDL POA.

PIB: o prognóstico envolvendo o produto em 2024 subiu de +1,52% para +1,59% nos últimos sete dias. Entre as prováveis causas do aumento está a divulgação do PMI Composto de dezembro pela S&P Global. O termômetro da atividade da indústria e dos serviços (sem o comércio), elaborado a partir de uma sondagem construída junto a centenas de empresários, registrou estabilidade na comparação com novembro (50,0 pontos), ou seja, perdeu ímpeto em relação à leve expansão constatada na leitura imediatamente anterior (50,7). Contudo, a média móvel trimestral avançou de 50,0 para 50,3 pontos, o que possivelmente suscitou certo otimismo sobre como duas categorias relevantes para o PIB desempenharam no fim de 2023.

IPCA: as projeções para 2024 (3,90%) e 2025 (3,50%) seguiram inalteradas. Conforme as aberturas disponíveis, os preços do setor terciário desacelerarão de 2023 (5,93%) para 2024 (4,61%). Ainda assim, permanecerão bem acima da meta de 3,00% em virtude da resiliência do emprego, de modo que a tendência de sustentação da desocupação em patamares deprimidos contribui para a geração de ganhos de salários que, em boa medida, são direcionados para o grupo. Por sua vez, os bens industrializados devem crescer apenas +2,31%, em linha com o baixo dinamismo esperado para o mundo também no presente ano. Já a alimentação no domicílio passará de uma deflação de -0,95% em 2023 para +4,16% em 2024, muito por conta do impacto do fenômeno El Niño para a safra de grãos de verão.

Taxa SELIC: os analistas de mercado não modificaram suas apostas de 9,00% ao ano para o término de 2024 e 8,50% ao ano no encerramento de 2025. No que se refere à política monetária, o grande destaque ao longo da semana foi a revelação da ata da reunião do FOMC – Comitê responsável, entre outras atribuições, por estabelecer a taxa básica de juros (fed funds) nos Estados Unidos – de dezembro de 2023.

De acordo com o material, apesar do progresso no controle da inflação, diversos membros reconheceram que as fed funds podem se manter elevadas por tempo superior ao antecipado caso o cenário demande, o que reforça a necessidade de cautela e de uma abordagem que responda à evolução de um amplo conjunto de dados. Além disso, não houve qualquer menção explícita a respeito de quando o processo de redução de juros iniciará, nem das condições para tanto. Na nossa avaliação, o conteúdo diminui a probabilidade de que tenhamos cortes em março, segundo a crença predominante entre os investidores. Entendemos, portanto, ser mais factível que o começo do ciclo ocorra entre maio e junho.

Análise do Novo CAGED – novembro de 2023

Os números do Ministério do Trabalho e Emprego representam as movimentações formais de celetistas, bolsistas, autônomos, dirigentes sindicais e funcionalismo público.

AVALIAÇÃO DOS PRINCIPAIS DADOS PARA O BRASIL:

→ A diferença entre recrutamentos e demissões totalizou 130,1 mil em novembro de 2023;

• Estatística veio abaixo do consenso entre os especialistas consultados pelo Valor Data (154 mil postos);

→ Avanço na contratação de temporários (de +17,9 mil em novembro de 2022 para +25,4 mil) influenciou positivamente;

→ Resultado reforça a perspectiva de lento crescimento também ao longo do quarto trimestre de 2023, lembrando que o PIB subiu apenas +0,1% no terceiro em comparação com o intervalo imediatamente anterior após o ajuste sazonal, segundo o IBGE;

→ Estimativa é de que 2023 encerre com cerca de 1,5 milhão de vínculos criados, contra aproximadamente 2 milhões em 2022, apesar dos ritmos de expansão do PIB semelhantes (em torno de +3,0%);

• A discrepância é motivada pelo perfil inerente a cada ano: em 2023, o incremento decorreu em boa medida da agropecuária, de modo que o setor produz menos vagas devido à sua ampla mecanização;

→ A média móvel em 12 meses – métrica utilizada para capturar a tendência da série – ficou praticamente estável (de +121,4 mil para +121,6 mil);

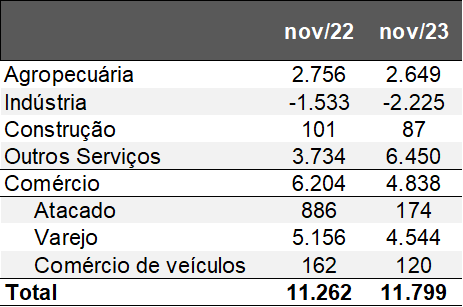

DESTAQUES PARA O RIO GRANDE DO SUL:

O saldo no estado em novembro de 2023 registrou +11,8 mil – acima do patamar verificado em igual período de 2022 (+11,2 mil). Enquanto a indústria e o comércio perderam ímpeto, os outros serviços acabaram sendo decisivos para compensar as diminuições.

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho. | Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho. | Elaboração: AE/CDL POA.

Os ramos que transacionam bens ainda sentem os efeitos da realocação das despesas dos consumidores propiciada pela melhora do quadro sanitário desde 2022. Logo, o aumento da mobilidade da população contribuiu para a redução da demanda por manufaturados. Além disso, a sensibilidade do referido grupo aos juros elevados é maior: muito embora a Taxa SELIC esteja caindo desde agosto de 2023, seus impactos plenos sobre a economia real costumam levar de seis a nove meses. No tocante às demais categorias do segmento terciário, convém notar que o acréscimo foi puxado por “atividades administrativas e serviços complementares” (de +1.395 para +2.779), incluindo vigilância e outras prestações direcionadas às empresas. É possível que a retomada gradual do esquema híbrido ou a volta do regime presencial integral por parte de diversos empreendimentos seja a causa.

Por fim, o RS seguiu com o pior desempenho entre todas as Unidades da Federação em 2023. A constatação deriva do cálculo da variação relativa – quantidade de mão de obra com carteira assinada incorporada em determinada janela como proporção do estoque inicial da respectiva localidade. A alta do território gaúcho somou +2,88%, bem distante do Brasil (+4,51%). Entre as razões prováveis do fenômeno estão as condições climáticas adversas, responsáveis por seca expressiva no verão passado e excesso de chuvas mais recentemente.

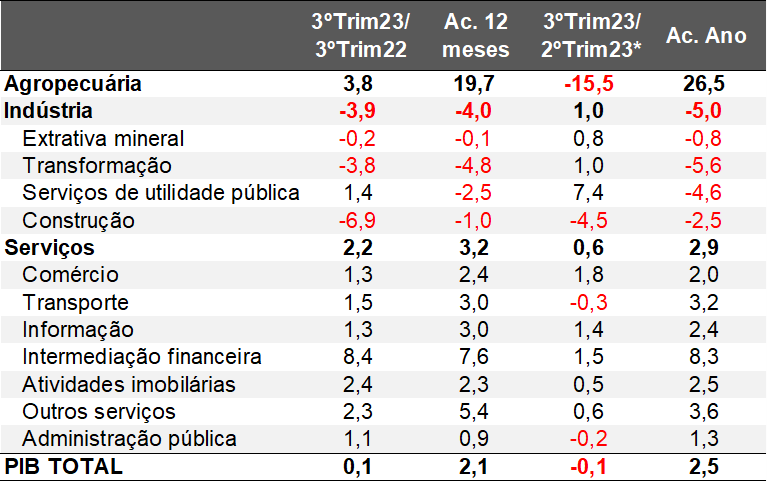

Avaliação do PIB do 3º trimestre de 2023 do Rio Grande do Sul

O PIB do RS caiu 0,1% entre julho e setembro de 2023 contra o período imediatamente anterior, na série com ajuste sazonal. Convém destacar inicialmente que a desaceleração da produção em nível nacional pesou para tanto, de modo que o acréscimo para o Brasil no referido intervalo (+0,1%) foi consideravelmente menor em relação ao primeiro (+1,4%) e segundo trimestres (+1,0%).

De acordo com a abertura dos dados pela ótica da oferta, o efeito do clima adverso, responsável por chuvas acima da média histórica, contribuiu para o tombo de 15,5% da agropecuária. As enchentes também atuaram para evitar que o resultado dos demais ramos fosse melhor. No âmbito do varejo, por exemplo, o indicador do IBGE registrou a pior queda em setembro no confronto com agosto entre todas as Unidades da Federação pesquisadas (-4,6% no conceito ampliado).

No que tange à indústria, houve alta de +1,0% no terceiro trimestre, enquanto a parcela da transformação, com maior relevância para a categoria, avançou no mesmo ritmo. Contudo, julgamos que o aumento não é digno de comemoração, já que a base de comparação é bastante deprimida: o setor secundário retraiu 5,0% no acumulado do ano. Além da diminuição dos gastos dos consumidores com bens desde o retorno dos eventos presenciais em 2022, os juros elevados continuaram freando a atividade do parque fabril. Cabe lembrar que somente em agosto de 2023 o COPOM deflagrou o processo de flexibilização da política monetária, cujos impactos plenos sobre a economia real costumam ser sentidos entre seis a nove meses à frente. Ademais, tivemos diversas questões particulares ao estado, como a manutenção programada da Refinaria Alberto Pasqualini, a interrupção temporária da General Motors e os prejuízos decorrentes da estiagem que afetou a colheita de grãos do verão.

Por sua vez, o segmento terciário subiu +0,6%, mantendo resiliência. Acreditamos que a combinação entre o desemprego baixo e o arrefecimento da inflação fomentou as despesas das famílias via ganhos reais de salários. Muito embora o comércio tenha crescido +1,8%, seu desempenho nas métricas longas é inferior aos serviços, fruto dos incrementos significativos em intermediação financeira e outros serviços, que incluem nichos como hospedagem e alimentação.

PIB do Rio Grande do Sul

(Var. %)

Fonte: Departamento de Economia e Estatística (DEE), vinculado à Secretaria de Planejamento do RS. *Série com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: Departamento de Economia e Estatística (DEE), vinculado à Secretaria de Planejamento do RS. *Série com ajuste sazonal. | Elaboração: AE/CDL POA.