Relatório FOCUS: as últimas previsões para a economia brasileira

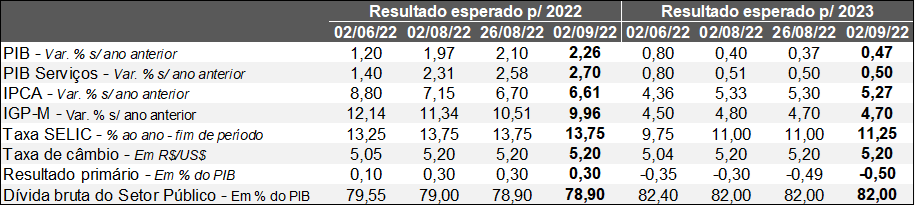

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (02/09/2022). *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (02/09/2022). *Mediana. | Elaboração: AE/CDL POA.

PIB: as novas projeções para o crescimento do produto em 2022 (de +2,10% para +2,26%) e 2023 (de +0,37% para +0,47%) foram os grandes destaques da presente edição. Ambas as mudanças ocorreram depois da surpresa positiva com o dado oficial entre abril e junho.

Caso o nível de atividade permaneça estagnado no segundo semestre, o resultado final em 2022 será de +2,6%. Portanto, existe um carrego (tendência) favorável no momento, fato que aumenta notavelmente a probabilidade de uma variação superior a 3,0% porque o termômetro recente não capturou os efeitos da redução da tributação em bens e serviços considerados essenciais e a potencialização das transferências sociais. A retomada do emprego também contribuirá para suavizar o impacto da política monetária.

O ano de 2023 segue sendo uma incógnita, diante: (1) da possibilidade de uma desaceleração / recessão global; (2) da transitoriedade das medidas aprovadas pela União; (3) do recuo da demanda reprimida pelos segmentos mais atingidos pela pandemia; (4) dos riscos fiscais e seus desdobramentos sobre o custo do crédito. Ainda assim, cremos que a geração de incremento de +1,0% é factível.

IPCA e Taxa SELIC: os prognósticos para o IPCA 2022 (de +6,70% para +6,61%) e 2023 (de +5,30% para +5,27%) caíram. Uma das hipóteses capazes de ajudar na explicação do fenômeno diz respeito ao IGP-M de agosto, cuja deflação (-0,70%) foi maior do que a aguardada pela mediana obtida pela Reuters (-0,54%). Tanto o comportamento no atacado (-0,71%) quanto ao consumidor (-1,18%) apresentaram quedas. Por sua vez, o índice voltado exclusivamente para as famílias (IPC-S da quarta quadrissemana de agosto, calculado pela FGV) continuou no terreno negativo (-0,57%), apesar da moderação verificada contra a leitura precedente (-0,95%).

Mesmo com o decréscimo das expectativas de inflação, o mercado passou a antever a SELIC em 11,25% ao ano, e não em 11,00% ao ano no encerramento de 2023. Julgamos que a provável causa dessa alteração tenha sido o pronunciamento do BC no tocante à taxa neutra de juros – aquela que não pressiona nem diminui os preços. Hoje, estima-se que o patamar em termos reais não seja de 3,5%, mas 4,0% ao ano. Logo, em função do panorama conturbado, exige-se dosagens adicionais de juros para que as metas do IPCA sejam alcançadas.

Avaliação do Novo CAGED – julho de 2022

Ponderações para o Brasil:

→ Em julho, as admissões excederam os desligamentos em 218.902;

• Resultado abaixo do consenso dos especialistas sondados pela Refinitiv (260.000);

→ Ademais, houve a revisão do número de junho: de 309,1 mil para 278,7 mil;

Análise para o Rio Grande do Sul:

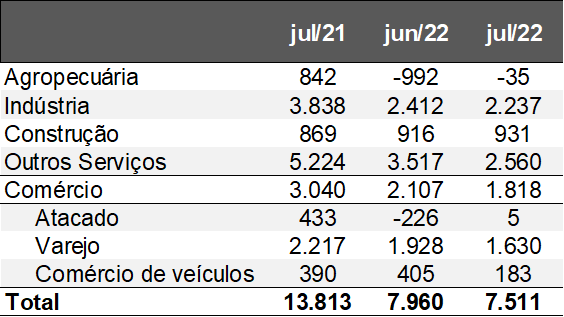

→ Saldo de 7.511 postos em julho;

• Desempenho aquém do verificado em igual período do ano passado (13.813);

♦ Vale destacar que o estoque de mão de obra com carteira assinada aumentou 5,0% nesse comparativo, o que dificulta a geração de montantes maiores em função do efeito estatístico;

♦ Vigia também o Benefício Emergencial (BEm) – programa do governo federal desenhado para atenuar o custo dispensa dos funcionários, mediante suspensão do contrato e/ou limitação da jornada com diminuição proporcional de salários;

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho. | Elaboração: AE/CDL POA.

Comentários Adicionais:

→ Levantamento não capturou os impactos do fortalecimento das transferências sociais por meio do Auxílio Brasil, pois o calendário de pagamento começou apenas em agosto;

→ Por sua vez, julho marcou o início do corte sobre a tributação em bens e serviços considerados essenciais, como combustíveis, energia elétrica e telecomunicações – medida que afeta positivamente a procura através da elevação dos rendimentos disponíveis dos consumidores;

• No entanto, é importante lembrar que, por conta da rigidez nas contratações e demissões determinada pela legislação, o emprego costuma reagir com alguma defasagem aos ciclos da renda.

Análise do PIB do Brasil no segundo trimestre de 2022

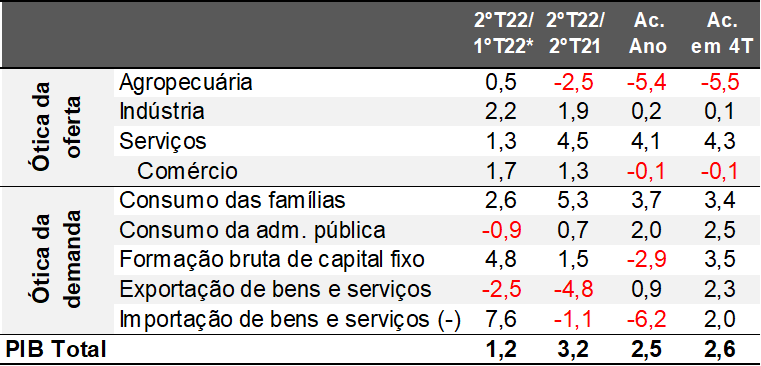

Visão geral: a atividade econômica nacional teve acréscimo de +1,2% no segundo trimestre de 2022 em relação ao período imediatamente anterior nas estatísticas ajustadas pela sazonalidade, superando, assim, o consenso dos especialistas sondados pela Refinitiv (+1,0%). É importante notar que a surpresa positiva ocorreu mesmo com o aumento da base de comparação, diante da revisão dos números do quarto trimestre de 2021 (de +0,7% para +0,8%) e do primeiro trimestre de 2022 (+1,0% para +1,1%). Como resultado, o produto atingiu o segundo maior patamar da série histórica, atrás somente do recorde entre janeiro e março de 2014.

Acreditamos que um dos fatores cruciais para compreender esse desempenho passa pelo Programa Renda e Oportunidade do governo federal, incluindo a liberação extraordinária dos saques do FGTS (até R$ 1.000) e a antecipação do 13º salário de aposentados e pensionistas. Vale lembrar que a leitura não capturou as consequências da redução da tributação em bens e serviços considerados essenciais e a potencialização do Auxílio Brasil.

Conforme a abertura pela ótica da oferta, a agropecuária mostrou alta de +0,5%. No entanto, a variação não devolve as perdas de -0,9% no levantamento prévio, determinadas pelo impacto que a seca gerou na colheita de verão, principalmente na Região Sul.

Por sua vez, a indústria subiu +2,2%, com contribuição de todos os seus segmentos. A parte de “eletricidade e gás, água, esgoto e gestão de resíduos” avançou +3,1% com a intensificação do uso de energias renováveis com o fim da crise hídrica. Embora a transformação também tenha expandido (+1,7%), o recorte encontra-se apenas +0,9% acima do apurado no quarto trimestre de 2019, ou seja, antes da pandemia, dada sua sensibilidade ao ciclo dos juros e às disrupções na cadeia de insumos e suprimentos. Em contrapartida, a construção cresceu +2,7% (+12,5% além do nível pré-distanciamento social), favorecida, entre outras questões, pelas obras públicas ligadas às eleições e pelos efeitos defasados da Taxa SELIC sustentada em valores baixos até meados de 2021.

Já o setor terciário apresentou elevação de +1,3%. Três ramos continuaram se sobressaindo: (1) TI (+2,9%), em função das mudanças digitais introduzidas pelo advento da COVID-19; (2) os transportes (+3,0%), fruto da acentuação do e-commerce e da safra de grãos destacada; (3) outros serviços (+3,3%), em decorrência da melhora do quadro sanitário e dos ganhos de mobilidade da população, beneficiando alojamento e alimentação, por exemplo.

No que tange à procura, os gastos das famílias ampliaram em +2,6%, com as medidas de fortalecimento do caixa dos consumidores e da retomada do mercado de trabalho. Por seu turno, a formação bruta de capital fixo (investimentos) saltou 4,8%, em linha com a construção e a área de TI. No tocante ao comércio exterior, entendemos que a dinâmica das importações (+7,6%) tem amparo na evolução benigna da renda doméstica, enquanto que o recuo das exportações (-2,5%) retrata a desaceleração global.

PIB do Brasil pela ótica da oferta e da demanda

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.