Relatório FOCUS: as últimas previsões para a economia brasileira

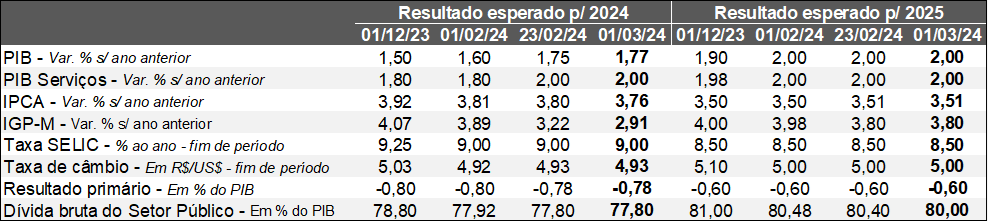

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (01/03/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (01/03/2024) *Mediana. | Elaboração: AE/CDL POA.

O PIB projetado em 2024 sofreu uma revisão altista ao longo dos últimos sete dias (de +1,75% para +1,77%). De acordo com a abertura pelo lado da oferta, a produção antevista para a indústria subiu de +1,70% para +1,73%, provavelmente como reflexo da estatística do PMI (Índice de Gerentes de Compras) do setor para fevereiro. Os resultados da sondagem, que guarda relação expressiva com a dinâmica do segmento, mostram que o parque fabril nacional registrou elevação de 54,1 pontos: patamar recorde em 20 meses, lembrando que números superiores a 50 denotam expansão.

Apostamos em crescimento maior para 2024 (+2,0%). Os ganhos de rendimentos promovidos pela solidez da ocupação e da desaceleração da inflação, combinados com o efeito da redução de juros, se somarão ao impulso fiscal do governo. Além da sustentação das transferências sociais, da valorização real do Salário Mínimo e do aumento do limite de isenção do IRPF, convém chamar a atenção para o impacto multibilionário do pagamento de precatórios no final do ano passado sobre o consumo das famílias. Ao todo são R$ 24 bi calculados para o primeiro trimestre, segundo a XP. Conforme a G5 Capital, a medida adicionará +0,2 ponto percentual ao PIB do referido período.

Por sua vez, o cômputo do IPCA para 2024 exibiu leve retração (de +3,80% para +3,76%). O recuo ocorreu na esteira da divulgação da leitura prévia (IPCA-15) de fevereiro, cujo incremento (+0,78%) veio abaixo do consenso obtido pelo Valor Data (+0,81%). Já o IGP-M também apresentou queda no prognóstico para 2024 (de +3,22% para +2,91%). Parte da mudança se deve ao fato de que a deflação verificada em fevereiro (-0,52%) acabou sendo mais intensa em comparação com a expectativa do mercado gerada pela Reuters (-0,50%). No entanto, o que possivelmente contribuiu para a alteração de cerca de -0,3 ponto percentual na estimativa para 2024 diz respeito ao comportamento no atacado, responsável por 60% do indicador. A despeito do fenômeno El Niño, a safra tem sido menos prejudicada do que o cogitado anteriormente. Consequentemente, a disponibilidade de grãos, aliada às boas perspectivas para a colheita na Argentina, fizeram com que os preços dos bens agropecuários nos estágios iniciais da cadeia caíssem 2,19%.

Análise dos indicadores de conjuntura para o Brasil

1) Arrecadação federal em jan/24. Fonte: RFB.

→ A arrecadação da União totalizou R$ 280,6 bilhões em janeiro: patamar superior ao prognóstico de mercado, conforme o Relatório Prisma (R$ 262,8 bilhões);

→ Parcela do crescimento acima da inflação de +6,7% no comparativo com a mesma janela de 2023 foi motivada pelo IRPJ e CSLL (+1,24%);

• A dinâmica de ambos é sensível ao desempenho da economia;

• Cabe lembrar que, em janeiro, o PMI Composto (termômetro da atividade que conjuga a indústria e os serviços) subiu em ritmo inédito nos últimos 15 meses;

→ Todavia, impulsos extraordinários também contribuíram para o resultado;

• A tributação de fundos exclusivos, cuja validade iniciou em dezembro, gerou R$ 4,1 bilhões adicionais. Essa fonte deve se esgotar em março, segundo a Warren;

• Ademais, houve a retomada parcial da cobrança de PIS/COFINS sobre combustíveis;

• Sem os fatores não recorrentes, o acréscimo real atingiria +4,27%;

→ Embora a leitura seja positiva, manifestamos preocupação no que se refere à sustentabilidade do movimento no futuro;

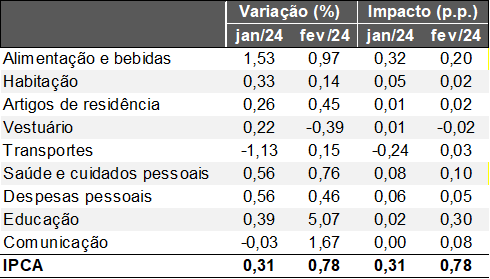

2) IPCA-15 – fev/24

→ A prévia da variação oficial de preços em fevereiro (+0,78%) ficou abaixo do consenso entre os especialistas (+0,81%, de acordo com o Valor Data);

→ É fundamental ressaltar que, sazonalmente, o índice costuma ser mais elevado, fruto das correções periódicas das mensalidades escolares em época de retorno às aulas. Consequentemente, a categoria “Educação” registrou expansão de +5,07%;

→ A alta dos combustíveis (+0,77%) reflete parte do efeito da majoração da alíquota do ICMS em vigor desde o dia 1º;

→ Por sua vez, a pressão em Alimentos e Bebidas (+0,97%) continuou;

• Porém, chuvas recentes em importantes polos produtores tendem a atenuar o impacto do fenômeno El Niño;

→ Já os aspectos qualitativos ainda demandam atenção;

• Os chamados serviços subjacentes (+0,65%), que guardam conexão próxima com o comportamento da renda e do emprego, ultrapassaram as expectativas (+0,59%);

→ Os dados não alteram o plano de voo contratado pelo COPOM no tocante a dois cortes de 0,5 ponto percentual da Taxa SELIC em cada uma das reuniões de março e maio, mas trazem cautela a respeito das decisões a partir de então.

IPCA-15 – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.

Fonte: IBGE. | Elaboração: AE/CDL POA.

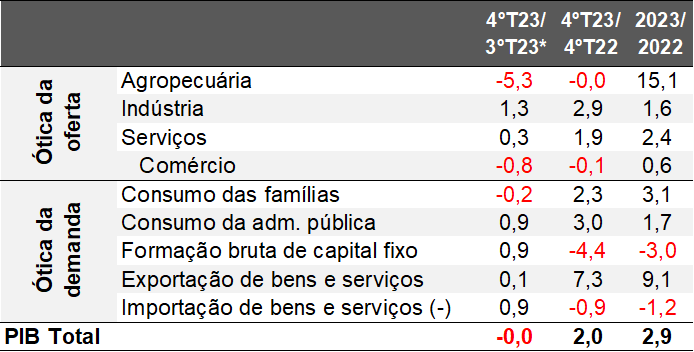

Análise do PIB do Brasil no quarto trimestre de 2023

De acordo com o IBGE, o nível de atividade exibiu estabilidade no quarto trimestre de 2023 no confronto com o período imediatamente anterior após o ajuste sazonal. O número ficou levemente abaixo do consenso das instituições sondadas pelo LSEG (+0,1%).

A discriminação dos dados sob o prisma da oferta mostra que a agropecuária encolheu -5,3%. Porém, o segundo declínio consecutivo nessa métrica (-5,6% na janela entre julho e setembro) era esperada, depois da absorção dos efeitos da supersafra de grãos de verão. Em 2023, o ramo expandiu +15,1%: recorde de toda a série histórica desde 1996.

No tocante à variação da indústria no 4ºT em relação ao 3ºT (+1,3%), os subsegmentos registraram novamente movimentos dicotômicos. Por um lado, a transformação (-0,2%) patinou. É importante lembrar que a categoria é bastante sensível ao comportamento dos juros, de modo que apesar do ciclo de redução da Taxa SELIC em curso desde agosto, os impactos de mudanças na política monetária sobre a economia real são defasados. Ademais, polos relevantes responsáveis pela aquisição de manufaturados perderam tração: nos Estados Unidos o PIB moveu-se de +4,9% no terceiro para +3,2% no quarto trimestre, ao passo que a Zona do Euro amargou crescimento nulo (de -0,1% para 0,0%). Por sua vez, a produção de petróleo gerado no pré-sal alavancou a extração mineral (+4,7%), ao mesmo tempo em que “eletricidade e gás, água e esgoto” (+2,8%) seguiu se beneficiando da manutenção da bandeira verde em 2023. A construção civil (+4,2%), na esteira do decréscimo significativo no 3ºT (-3,7%), voltou para patamares semelhantes aos verificados nas leituras precedentes.

Os serviços avançaram +0,3%, o que pode ser explicado pela resiliência do mercado de trabalho. Ao contrário, no âmbito do comércio, a queda atingiu -0,8%. Acreditamos que parte do fenômeno guarda conexão com o fato de que recursos via 13º salário de aposentados e pensionistas que até antes da pandemia eram injetados no fim de cada ano, começaram a ser depositados até junho desde então. A referida hipótese também corrobora para as perdas no 4ºT/22 em comparação com o 3ºT/2 (-0,5%).

Pela ótica da demanda, o consumo das famílias decaiu no trimestre (-0,2%). No ano, contudo, a alta foi expressiva (+3,1%). A desaceleração da inflação combinada à solidez da ocupação propiciou ganhos reais de rendimentos que se uniram à PEC da Transição, cujas despesas penderam, em boa medida, para transferências sociais. A diferença para o comércio em 2023 (+0,6%) é um indicativo de que a procura doméstica tem vazado para artigos trazidos de fora do Brasil.

Já os investimentos (formação bruta de capital fixo) subiram +0,9% no trimestre, provavelmente refletindo os desdobramentos iniciais do barateamento do custo do crédito. Todavia, a retração no ano totalizou -3,0%. Além da Taxa SELIC elevada, o primeiro semestre do ano em especial foi marcado por grande incerteza, com a regra fiscal em aberto. A criação do arcabouço e a aprovação do esqueleto da reforma tributária proporcionaram aumento do rating soberano, ajudando na contenção dos riscos no segundo semestre.

O setor externo contribuiu negativamente para o PIB do 4ºT, com pequeno acréscimo das exportações (+0,1%) e incremento superior das importações (+0,9%), sobretudo de bens intermediários e de capital. No ano, as vendas para agentes estrangeiros saltaram +9,1%, puxadas pelos itens primários. Em contrapartida, as compras caíram 1,2%.

PIB do Brasil pela ótica da oferta e da demanda

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.

(1) Ritmos anualizados.