Relatório FOCUS: as últimas previsões para a economia brasileira

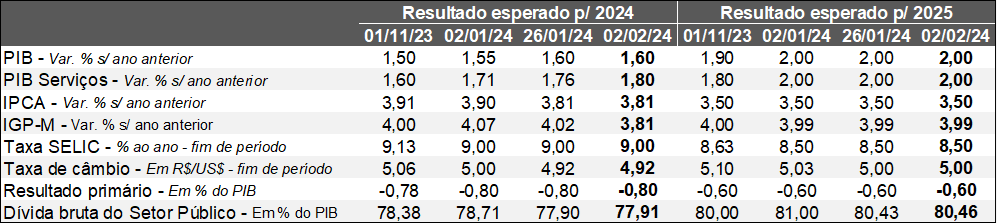

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (02/02/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (02/02/2024) *Mediana. | Elaboração: AE/CDL POA.

O principal destaque diz respeito à queda do cômputo para o IGP-M em 2024: de 4,02% para 3,81%. A revisão coincide com a divulgação do dado oficial de janeiro, que veio abaixo das expectativas. De acordo com a FGV, a leitura acusou crescimento de +0,07%, enquanto o consenso entre os especialistas sondados pela Reuters totalizava +0,24%. O resultado sofreu influência determinante do comportamento dos preços no atacado (-0,09%), cujo peso no indicador cheio é de 60%. Cabe lembrar que a dinâmica verificada nos estágios iniciais da cadeia econômica costuma reverberar, embora de maneira imperfeita e defasada, junto aos consumidores finais.

Por sua vez, o IPCA antevisto para 2024 permaneceu inalterado (+3,81%). No entanto, é possível constatar que as projeções enviadas nos últimos 5 dias úteis gravitaram em torno de um patamar menor (+3,76%). Acreditamos que o movimento ainda é reflexo da surpresa positiva com a prévia de janeiro (IPCA-15), revelada em 26 de janeiro (sexta-feira).

No que se refere ao PIB, o prognóstico para 2024 seguiu em +1,60%. Conforme o IBGE, o volume de bens originado pelo parque fabril em dezembro de 2023 subiu +1,1% no confronto com novembro na série com ajuste sazonal, ou seja, acima da mediana das respostas coletadas pelo Valor Data (+0,3%). Nossa hipótese é de que o levantamento colaborou para modificar a estimativa para o produto gerado pelo setor secundário em 2023: de 1,235% para 1,26%. Entendemos que a manutenção do ciclo de redução da Taxa SELIC, os desdobramentos do programa “Nova Indústria Brasil” e a sustentação de ganhos reais de salários dos trabalhadores devem contribuir para uma aceleração relativamente modesta do segmento em 2024.

Já a taxa de câmbio calculada para o término de 2024 também não registrou mudanças (R$ 4,92). A cotação apresentou certa desvalorização recentemente por conta, entre outros motivos, da sinalização do FOMC – Comitê de Política Monetária dos Estados Unidos – sobre a necessidade de confiança adicional no tocante à convergência da inflação americana para a respectiva meta de 2,0%. O efeito do discurso, somado aos números que reforçaram a robustez do emprego, enfraqueceu as apostas dos investidores mais otimistas quanto ao cenário de corte dos juros a partir da próxima reunião, em março.

Análise do Novo CAGED – dezembro de 2023

De acordo com o Ministério do Trabalho, as estatísticas representam as movimentações com carteira assinada de celetistas, bolsistas, autônomos, dirigentes sindicais e funcionalismo público.

AVALIAÇÃO PARA O BRASIL:

→ Em dezembro, a diferença entre recrutamentos e demissões totalizou -430,1 mil, enquanto o consenso entre os respondentes sondados pelo Valor Data apontava -371 mil;

• Tipicamente os dados no referido intervalo são negativos em virtude de características sazonais: (a) encerramento das contratações temporárias visando o atendimento da procura inerente às festividades de Natal e Ano Novo; (b) entressafra de certas culturas no âmbito do setor primário.

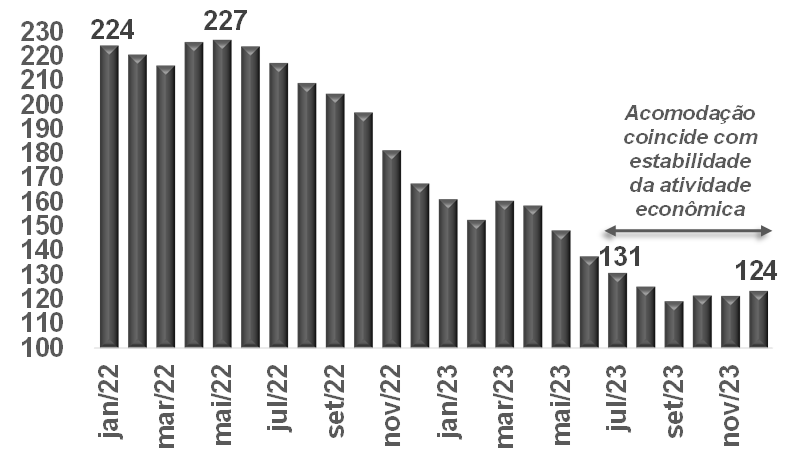

→ A média móvel em 12 meses – métrica que captura a tendência da série – aumentou de +121,5 mil em novembro para +123,6 mil em dezembro;

• No entanto, os números se estabilizaram em um patamar inferior após a retomada veloz no pós-pandemia;

• Resultado vem ao encontro do processo de desaquecimento do nível de atividade desde o segundo semestre de 2023: o PIB subiu apenas +0,1% no terceiro trimestre em comparação com a janela imediatamente anterior, e a perspectiva é de crescimento nulo no quarto trimestre, conforme instituições como a XP)

Saldo da geração de empregos formais – Brasil

(Em milhares de unidades – média móvel em 12 meses)

Fonte: Ministério do Trabalho. | Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho. | Elaboração: AE/CDL POA.

→ A geração de vagas em 2023 (1,483 milhão) encolheu no confronto com 2022 (2,013 milhões) por alguns dos seguintes motivos:

• Ainda havia resquícios dos programas de preservação de empregos do governo federal para o enfrentamento da COVID-19 em 2022. Além disso, a demanda reprimida junto aos segmentos mais prejudicados pelo distanciamento social diminuiu;

• Boa parte da expansão do PIB em 2023 foi provocada pela agropecuária, cujo grau de mecanização é considerável. Por sua vez, diversas categorias importantes para a composição da mão de obra, como indústria e serviços, perderam força;

• Os juros continuaram altos, atuando para frear a produção, e, consequentemente, a criação de postos. Apesar do ciclo de redução da Taxa SELIC em curso, a política monetária opera com defasagem sobre a economia real (2 a 3 trimestres para a plena materialização dos seus impactos).

DESTAQUES PARA O RIO GRANDE DO SUL:

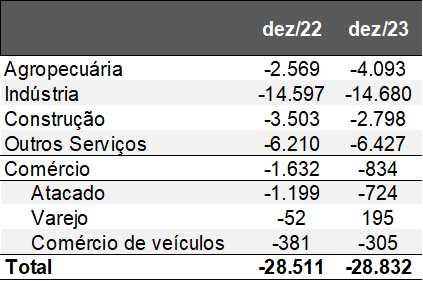

O RS em dezembro de 2023 registrou queda de -28,8 mil – praticamente igual ante o verificado no mesmo mês de 2022 (-28,5 mil). Muito embora o agro tenha deteriorado, tanto o comércio atacadista quanto o varejista compensaram as perdas.

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho. | Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho. | Elaboração: AE/CDL POA.

Por fim, o RS exibiu o pior desempenho entre todas as Unidades da Federação em 2023. A constatação deriva do cálculo da variação relativa – o saldo entre admitidos e desligados em determinado período como proporção do estoque inicial da respectiva localidade. O incremento somou +1,79%, bem distante do Brasil (+3,50%). Entre as razões prováveis conjunturais do fenômeno estão as condições climáticas adversas, responsáveis por seca expressiva no verão passado e excesso de chuvas recentemente. Porém, existe um aspecto estrutural: a maior formalização do mercado de trabalho gaúcho naturalmente dificulta a incorporação de vínculos adicionais pelo efeito da base elevada.

Considerações sobre a decisão do Comitê de Política Monetária dos EUA – jan/24

→ O FOMC optou por manter a taxa de juros (fed funds) na faixa entre 5,25% a 5,50% ao ano, em linha com as projeções dos analistas;

→ Todavia, o foco da atenção residia na obtenção de pistas a respeito de um possível início de ciclo de queda já a partir do próximo encontro, a ser realizado em março;

→ O grande destaque envolveu a publicação da seguinte frase: “o FOMC não antecipa o movimento de diminuição dos juros como apropriado até que ganhe maior confiança de que os preços estão se movendo para a meta de 2,0%”;

• Em sua tradicional coletiva de imprensa, Jerome Powell, Presidente do FED, citou inclusive as diferentes dinâmicas observadas na composição do PCE – indicador de inflação;

• Parte do progresso do índice tem sido puxado pelo comportamento dos manufaturados após a forte alta registrada durante o confinamento provocado pela pandemia;

• Em 2023, por exemplo, os bens apresentaram variação nula, enquanto os duráveis sofreram deflação de -2,3%;

• Logo, eventuais choques negativos sobre os custos de produção da indústria farão com que melhoras do PCE rumo ao objetivo dependam dos serviços;

• No entanto, o quadro relativo ao setor terciário é delicado, dada a sua conexão com o desempenho do mercado de trabalho;

• A taxa de desocupação atingiu 3,7% em dezembro de 2023, ou seja, continua bastante baixa;

• Portanto, o FED entende que necessita de evidências adicionais em torno da atual trajetória benigna do PCE (núcleo hoje está em 2,9%) para, somente então, deflagrar a redução das fed funds;

→ O cenário é consistente com o previsto pela Assessoria Econômica da CDL POA em relatórios anteriores, quando interpretamos que o começo dos cortes em março seria prematuro;

• Na nossa visão isso só deve ocorrer entre maio e junho;

Avaliação da decisão do COPOM – janeiro de 2024

A opção pela redução da Taxa SELIC de 11,75% ao ano para 11,25% ao ano já era amplamente aguardada. No entanto, o foco residia na visão do Comitê a respeito do cenário prospectivo e das pistas quanto aos movimentos futuros.

Por que entendemos que o conteúdo trouxe um tom suave (dovish), ou seja, inclinado à flexibilização da Taxa SELIC?

1) Reconhecimento de que os principais bancos centrais do mundo, como o FED (Estados Unidos) e BCE (Zona do Euro), iniciaram as discussões no tocante à queda dos juros;

2) Constatação de que o IPCA cheio e a parte subjacente vêm se aproximando da meta (3,0%) no Brasil;

- As notícias com relação ao primeiro, de fato, são positivas.

- Todavia, as medidas de maior sensibilidade aos ciclos econômicos criadas através da exclusão de componentes tipicamente voláteis, como alimentos e energia, demandam cautela. Por um lado, a média dos cinco núcleos acompanhados pelo BC apresenta comportamento benigno (de 4,46% para 4,20% nos últimos 12 meses considerando as estatísticas do IPCA-15 na passagem de dezembro de 2023 para janeiro de 2024). Por sua vez, os serviços subjacentes – recorte citado pelo próprio COPOM como sendo importante – acumulam surpresas negativas: a média móvel trimestral em ritmo anualizado dos dados com ajuste sazonal subiu de 4,27% para 5,08%, por exemplo;

3) O exercício preditivo para o IPCA em 2024 (3,5%) e 2025 (3,2%) não registrou alterações a despeito da trajetória inferior para a Taxa SELIC;

- De acordo com as premissas extraídas do Relatório FOCUS em dezembro de 2023, a Taxa SELIC antevista para dezembro de 2024 estava em 9,25% ao ano. Agora, o resultado foi obtido com um patamar de 9,00% ao ano.

4) Peso superior atribuído ao horizonte relevante da política monetária em 2025, justamente para o qual a previsão do IPCA é menor, em comparação com 2024;

- Cabe ressaltar que modificações da Taxa SELIC operam com atraso sobre o nível de atividade. Porém, caso a extensão da defasagem totalize 3 trimestres, ainda é possível que o Comitê interfira na dinâmica do IPCA de 2024;

5) Conservação do trecho “próximas reuniões” (ênfase para o uso do plural) no que se refere à sustentação de cortes de 0,5 ponto percentual da Taxa SELIC por, pelo menos, dois encontros adicionais, muito embora a menção fosse esperada.

Análise: houve uma melhora inegável do panorama da inflação conforme o COPOM. Os elementos geram um viés declinante para o nosso prognóstico da Taxa SELIC em dezembro que, por ora, se mantém em 9,75%. Mesmo com uma eventual concretização dessa revisão, a projeção continuará acima do consenso entre os especialistas em virtude: (1) do impacto do fenômeno El Niño sobre o grupo de alimentos e bebidas; (2) da resiliência do IPCA de serviços por conta da robustez da ocupação e da concessão de ganho real para o Salário Mínimo; (3) dos riscos fiscais.