Relatório FOCUS: as últimas previsões para a economia brasileira

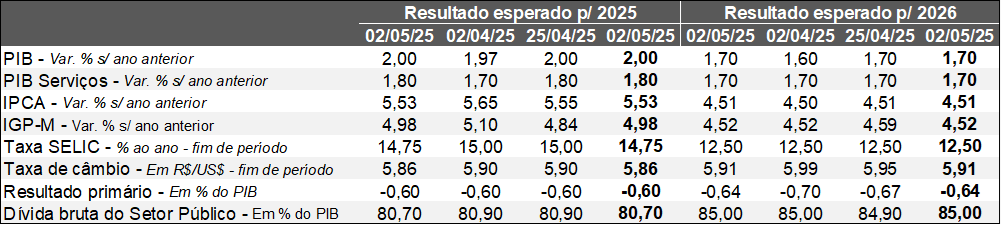

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (02/05/2025). *Mediana. Elaboração: AE/CDL POA..

Fonte: Banco Central do Brasil / Relatório FOCUS (02/05/2025). *Mediana. Elaboração: AE/CDL POA..

O grande destaque da presente edição ficou por conta da revisão da Taxa SELIC para o término de 2025 (de 15,00% ao ano para 14,75% ao ano). Logo, o COPOM, após encerrar o atual ciclo com duas elevações de 0,5 e 0,25 ponto percentual, deflagrará o primeiro corte ainda em 2025, especificamente em dezembro. No documento construído pela nossa equipe na semana passada, alertamos para a majoração da probabilidade do referido cenário que, de fato, tornou-se concreto. A causa por trás do fenômeno diz respeito à acomodação das expectativas de inflação para 2025, que registraram o terceiro recuo consecutivo (de 5,55% para 5,53%). Desde o começo do movimento, houve diminuição de 0,14 ponto percentual.

A trajetória baixista coincide com o choque protecionista liderado por Donald Trump nos EUA, cujos impactos envolvem: (1) a perda de valor do dólar em escala global – vetor de apreciação da taxa de câmbio; (2) a redução da cotação das commodities que já permitiu, inclusive, que a Petrobras determinasse o barateamento do óleo diesel em duas oportunidades em abril; (3) acirramento da concorrência em virtude da provável entrada de produtos chineses no mercado doméstico. No entanto, um dos desafios existentes é o afastamento das previsões do IPCA para a meta de 3,0% em prazos mais longos, como 2026, 2027 e 2028.

No que tange ao nível de atividade, o PIB computado para 2025 seguiu em +2,0%, apesar da divulgação de uma série de termômetros relativos ao emprego para o mês de março. O saldo entre admitidos e desligados do CAGED totalizou +71,6 mil, enquanto o consenso entre os analistas acusava +200 mil. Julgamos que a diferença pode ser atribuída, em boa parte, ao efeito calendário provocado pelo deslocamento do carnaval em comparação com o que normalmente ocorre (fevereiro). Por sua vez, a taxa de desocupação da PNAD passou de 6,8% para 7,0%. Todavia, o incremento é típico para essa época. De acordo com a série corrigida pela sazonalidade, o índice continuou na mínima histórica (6,4%). Ademais, a informalidade caiu e a massa real de salários ante 2024 subiu +6,6%.

Outro aspecto importante a ser monitorado nos próximos dias é o encontro do FOMC (órgão responsável pela política monetária americana), que estabelecerá a nova taxa básica de juros dos Estados Unidos. A tendência é de manutenção na faixa entre 4,25% a 4,50% ao ano, até para que se ganhe tempo para calcular as consequências das sobretaxas de importação para um amplo conjunto de indicadores relevantes para as futuras tomadas de decisão do colegiado.

Análise da PNAD e do Novo CAGED – março de 2025

Pesquisa Nacional por Amostra de Domicílio (PNAD): Brasil

→ A taxa de desocupação subiu de 6,8% para 7,0% na passagem do trimestre móvel encerrado em fevereiro para o de março;

• Estatística veio em linha com o consenso entre os especialistas sondados pelo Broadcast+;

• Altas são comuns nessa época, devido, entre outros motivos, ao término de contratos temporários;

• Já nos dados ajustados pela sazonalidade, a variável continuou em 6,4%, ou seja, permaneceu na mínima da série histórica;

→ As dinâmicas da taxa de informalidade e da massa de rendimentos em termos reais também merecem atenção;

• No tocante à primeira, tivemos o quinto recuo consecutivo (de 38,1% para 38,0%);

• No que tange à segunda, houve avanço de +6,6% contra a mesma janela de 2024;

· O ritmo ainda é expressivo, embora mantenha-se aquém do verificado ao longo de 2024 (+7,6% em média);

Novo CAGED: Brasil

→ A diferença entre recrutamentos e demissões totalizou 71,6 mil em março, bem abaixo, portanto, da mediana dos prognósticos obtida pela Reuters (+200 mil);

• Trata-se do menor saldo nesse ínterim desde 2020 – ano marcado pelo alastramento da COVID-19;

→ Cabe ressaltar o efeito calendário relevante, pois o carnaval de 2025 ocorreu em sua plenitude no período de referência, ao contrário do que costuma acontecer usualmente, quando é celebrado em fevereiro;

• O fenômeno ajuda a explicar o porquê a leitura anterior (437,1 mil vagas) quebrou o recorde desde o uso da metodologia vigente, a partir de 2020;

→ Uma das formas de corrigir o problema é considerar, por exemplo, o acumulado do primeiro trimestre (+654,5 mil);

• O valor é inferior ao constatado no intervalo correspondente de 2024 (+726,0 mil), o que sugere certo arrefecimento do mercado de trabalho e do próprio nível de atividade como um todo, principalmente dos setores secundário e terciário;

• Todavia, a soma é mais elevada em comparação com 2023 (+537,5 mil), o que, no nosso entendimento, é um sinal de resiliência do emprego com carteira assinada;

Avaliação: os grandes números reforçam uma perspectiva positiva para o consumo das famílias no curto prazo – vetor fundamental de expansão do PIB. Paralelamente, conservam a chama da inflação acesa, dificultando a tarefa do Banco Central de posicionar o IPCA na meta de 3,0%.

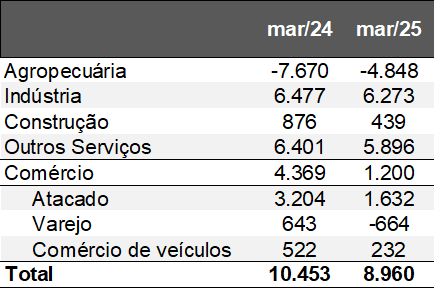

Detalhamento do Novo CAGED para o Rio Grande do Sul

→ A geração líquida de postos alcançou +8.960 no território gaúcho em março de 2025, o que representa uma queda de 14,3% no confronto com 2024 (+10.453);

• Vale mencionar que a desaceleração foi praticamente generalizada, conforme a tabela a seguir;

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

→ Por um lado, parte da moderação decorre da majoração da base, uma vez que o estoque de vínculos galgou 2,6% nos últimos 12 meses;

→ Por outro, julgamos que existe um aspecto relacionado ao comportamento do ciclo econômico;

• No primeiro trimestre de 2024, a safra de grãos impulsionou o PIB;

• Agora, apesar do crescimento projetado em algumas culturas, como arroz (+15,9%) e milho (+13,7%), o tombo na soja (-25,7%) fará com que a produção total caia 8,0%, de acordo com a estimativa da CONAB;