Relatório FOCUS: as últimas previsões para a economia brasileira

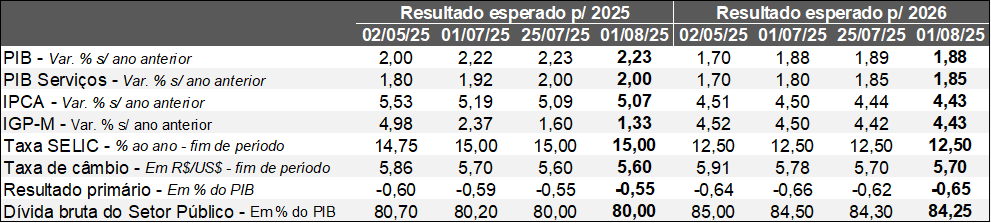

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (01/08/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (01/08/2025). *Mediana. Elaboração: AE/CDL POA.

Tivemos novidades recentemente no que tange ao protecionismo comercial dos Estados Unidos voltado ao Brasil. Além da postergação do prazo de início do dia 1º para 6 de agosto, quase 700 itens figuraram em uma lista de exceções, cuja sobretaxa aplicada é de somente 10%. Cerca de 40% da pauta de exportação foi contemplada, resultando em uma tarifa média de importação de 30%, em vez de 50%. Por um lado, alguns dos segmentos beneficiados são aeronaves, petróleo, ferro, aço e madeira. Em contrapartida, café, carnes, açúcar e veículos, por exemplo, não contaram com a isenção. O Rio Grande do Sul, segundo a FIERGS, é o estado mais prejudicado com essa configuração, pois 85% das vendas externas do setor secundário continuarão com a alíquota de 50%. Medidas de apoio da União aos empreendedores afetados estão sob avaliação, com foco na preservação dos vínculos dos colaboradores. No entanto, os gastos extras não devem obedecer às regras fiscais, dada a singularidade do momento.

Outro aspecto relevante envolveu a reunião do FOMC (órgão responsável pela política monetária americana), que manteve a taxa básica de juros entre 4,25% e 4,50% ao ano. O comunicado da decisão e as manifestações do Presidente Jerome Powell na coletiva de imprensa destacaram a resiliência do mercado de trabalho. Todavia, os acontecimentos ocorreram antes da divulgação do payroll de julho, importante termômetro do emprego: o saldo entre admitidos e desligados com carteira assinada (73 mil) ficou aquém das estimativas (104 mil) e as duas leituras anteriores sofreram revisão baixista considerável, de 258 mil postos. Consequentemente, as apostas dos investidores quanto ao corte de juros por parte do Comitê no próximo encontro, em setembro, dispararam. Valores inferiores do custo do crédito nos EUA abrem espaço para que possamos fazer o mesmo aqui sem causar desequilíbrios macro, como uma saída significativa de capitais.

Por sua vez, a Taxa SELIC antevista para o término de 2025 seguiu em 15,00% ao ano. A estabilidade é consistente com o recado transmitido pelo COPOM, de tal sorte que caso o cenário venha a se confirmar, haverá a sustentação do nível corrente dos juros por “período bastante prolongado” visando à convergência do IPCA rumo à meta de 3,0%.

O prognóstico do PIB permaneceu em +2,23% entre os dias 25 de julho e 1º de agosto. Ao longo da semana passada, os indicadores de atividade apresentaram sinais mistos. Em primeiro lugar, o IBGE revelou que a produção industrial em junho cresceu apenas +0,1% contra maio, na série com ajuste sazonal, frustrando a expectativa dos especialistas sondados pelo Broadcast+ (+0,3%). As evidências em torno do desaquecimento do parque fabril ganham força em virtude da queda na comparação com a janela correspondente de 2024 (-1,3%, inclusive maior do que o consenso de -0,6%) e da expansão de +2,4% no acumulado em 12 meses ser a menor desde julho de 2024 (+2,2%). Já a PNAD do trimestre móvel encerrado em junho mostrou que a taxa de desocupação atingiu 5,8% – a mínima histórica.

O IPCA esperado para 2025 caiu pela décima oportunidade consecutiva (de +5,09% para +5,07%). Entendemos que o movimento diz respeito ao tamanho do recuo do IGP-M de julho (-0,77%), de modo que os analistas que integram o Relatório FOCUS previam -0,55%. Cabe lembrar que o IGP-M é composto pela dinâmica no atacado com peso de 60%. Logo, a deflação de -1,29% no mês e de -3,80% em 2025 tende a reverberar, ainda que de maneira imperfeita e defasada, para o consumidor final, alvo do IPCA.

Avaliação da reunião do COPOM – julho de 2025

Introdução:

Após sete elevações consecutivas, o COPOM decidiu manter a Taxa SELIC em 15,00% ao ano no encontro realizado entre os dias 29 e 30 de julho.

O que nos chamou a atenção no comunicado?

→ Quadro internacional: um dos principais destaques ficou por conta do enfoque quanto ao aumento da adversidade e da incerteza decorrentes da expansão fiscal e, sobretudo, das disputas comerciais lideradas pelos Estados Unidos, incluindo as tarifas de importação voltadas para o Brasil;

→ Panorama doméstico: houve menção a respeito de “certa moderação” no ritmo de crescimento da economia;

o Os membros do Comitê já manifestaram que o arrefecimento é condição fundamental para a promoção da convergência da inflação rumo à meta de 3,0%;

o Em contrapartida, o mercado de trabalho ainda apresenta dinamismo;

Demais aspectos:

→ No que tange ao exercício preditivo para o IPCA dentro do “horizonte relevante”, o valor aguardado para o primeiro trimestre de 2027 (18 meses à frente) caiu de 3,6% para 3,4%;

o A estatística veio em linha com diversos prognósticos e prescreve juros em patamar contracionista, ou seja, que atuam na contenção do nível de atividade e, consequentemente, dos preços;

→ Os riscos de alta e de baixa do IPCA seguem maiores do que o usual;

o A probabilidade expressiva de desvios para cima (aceleração) ou para baixo (desaceleração) do índice é consistente com a dificuldade de se gerar boas projeções diante do cenário de imprevisibilidade;

E o que podemos esperar?

O COPOM optou novamente pelo forward guidance, ao tornar explícitos os próximos passos. Na ausência de distúrbios significativos, a ideia é sustentar a Taxa SELIC em 15,00% ao ano por um “período bastante prolongado” para verificar se a estratégia é suficiente visando à preservação do poder de compra da moeda. Cabe ressaltar que a política monetária opera com defasagem sobre a economia real, de modo que a transmissão dos seus efeitos (em especial da sequência de majorações desde dezembro de 2024) não terminou.

Qual a nossa visão?

Entendemos que o COPOM não deixou brechas para uma eventual antecipação do ciclo de corte dos juros básicos para 2025. Fatores como a falta de referência aos últimos dados benignos do IPCA e a conservação do trecho que afirma que o balizador do custo do crédito pode subir em caso de necessidade configuram um tom mais duro (hawk). Logo, acreditamos que o início da queda lenta e gradual da Taxa SELIC deve ocorrer somente no começo de 2026.

Análise da decisão do Banco Central dos EUA sobre os juros – julho de 2025

Detalhamento:

→ O FOMC manteve a taxa básica de juros dos Estados Unidos (fed funds) na faixa entre 4,25% e 4,50% ao ano pela quinta oportunidade consecutiva;

o Não houve unanimidade, de modo que dois membros votaram pelo declínio de 0,25 ponto percentual.

o Dissidência inédita desde 1993, apesar de esperada;

→ O comunicado apontou que: (1) o ritmo de crescimento do nível de atividade arrefeceu no primeiro semestre de 2025, porém o mercado de trabalho permaneceu resiliente; e (2) a incerteza seguiu elevada;

→ Na tradicional coletiva de imprensa após o término da reunião, o Presidente do FED, Jerome Powell, trouxe um tom mais duro (hawk) a respeito da condução da política monetária americana;

o O mandatário afirmou que as condições de emprego são sólidas;

o Powell sugeriu que o conjunto de estatísticas do mercado de trabalho é mais relevante para retratar o atual momento da economia em comparação, por exemplo, com o PIB, caracterizado por grande quantidade de revisões e maior variabilidade;

Qual a nossa visão? O comportamento do FOMC é uma estratégia deliberada para ganhar tempo visando à obtenção de novas rodadas de dados. Esses números tendem a ajudar na difícil tarefa de elucidar os efeitos do protecionismo adotado pelo Presidente Donald Trump, e, consequentemente, servirão para melhorar a calibragem das fed funds no futuro.

Considerações finais: a precificação das negociações dos investidores (Fed Watch Tool) mostra que a chance de corte de juros no próximo encontro (setembro) atingiu 78,8%. O patamar é significativamente superior aos 38% de ontem, fruto dos sinais de fraqueza emitidos pelo payroll de julho, principalmente no âmbito da geração de vínculos formais e das retificações das duas leituras imediatamente anteriores. Conforme os prognósticos dos próprios dirigentes do Comitê divulgados em junho, são duas as reduções aguardadas até o encerramento de 2025. O cenário envolvendo pelo menos uma diminuição é o mais provável.