Relatório FOCUS: as últimas previsões para a economia brasileira

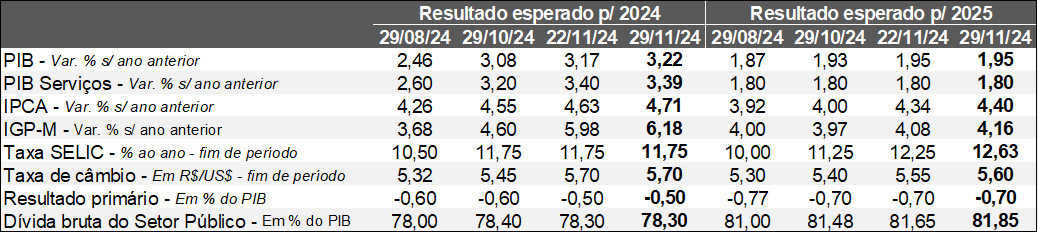

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (29/11/2024). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (29/11/2024). *Mediana. Elaboração: AE/CDL POA.

A reação negativa dos investidores envolvendo o pacote de corte de gastos da União também reverberou nas previsões de diversos indicadores relevantes no Relatório FOCUS. Nesse sentido, a exacerbação do risco fiscal provavelmente é a causa da deterioração constatada para os horizontes de 2025 e 2026 entre os dias 22 e 29 de novembro:

→ IPCA: de +4,34% para +4,40% em 2025 e de +3,78% para +3,81% em 2026;

→ Taxa de câmbio*: de R$ 5,55 para R$ 5,60 em 2025 e de R$ 5,50 para R$ 5,60 em 2026;

→ Taxa SELIC*: de 12,25% para 12,63% ao ano em 2025 e de 10,00% para 10,50% ao ano em 2026;

Observação: asterisco diz respeito aos prognósticos para o encerramento de cada período.

Entendemos que três razões contribuíram para a reavaliação do cenário após o lançamento das medidas de revisão das despesas. Em primeiro lugar, os cálculos do mercado revelam uma poupança da ordem de R$ 40 a R$ 50 bilhões no biênio 2025-2026 – bem menor do que o número oficial (R$ 71,9 bilhões). Apenas para fins de exemplificação, a expectativa de expansão do dispêndio primário (excetuado o pagamento de juros da dívida) para 2026 é de R$ 185,2 bilhões, de acordo com o Projeto de Lei Orçamentária de 2025.

Em segundo, tivemos o anúncio da proposta de aumento do limite de isenção do Imposto de Renda Pessoa Física (IRPF), saindo dos atuais R$ 2.824 para R$ 5.000 por mês. A alteração era esperada para a nova etapa da reforma tributária, a ser enviada para a apreciação do Congresso Nacional possivelmente no início do ano que vem. No entanto, sua antecipação, como forma de contrabalançar eventuais prejuízos do ponto de vista da popularidade do governo, representa um enfraquecimento da ala ligada ao Ministério da Fazenda / Planejamento e um fortalecimento do lado político, encabeçado pelo Presidente Lula. Conforme Fernando Haddad, o custo é de R$ 35 bilhões. Todavia, a corretora Warren aponta uma cifra significativamente maior: R$ 45,8 bilhões.

Por fim, para evitar o aprofundamento do rombo nas contas públicas, optou-se pela compensação através da tributação dos que recebem R$ 50 mil mensais ou mais. A ideia é cobrar uma alíquota de 10% sobre todas as rendas, incluindo aquelas que hoje são dispensadas de recolhimento de IR (lucros, dividendos, LCI’s, LCA’s, CRI’s, CRA’s, fundos imobiliários, entre outros). Além da dificuldade de aprovar tal plano no Legislativo, restam dúvidas no que tange à capacidade arrecadatória da mesma.

Especificamente para o ano de 2024, o IPCA avançou de 4,63% para 4,71%. Julgamos que o movimento decorreu do resultado da prévia de novembro (IPCA-15), cuja variação (+0,62%) superou, e muito, o consenso entre os especialistas obtido pela LSEG (+0,48%). Por sua vez, o PIB subiu de +3,17% para +3,22%. A semana passada ficou marcada pela divulgação de termômetros relativos ao mercado de trabalho referentes a outubro. Apesar da decepção com a geração líquida de vagas com carteira assinada do CAGED (+132,7 mil contra estimativa de +199 mil dos agentes sondados pelo Valor Data), a PNAD mostrou queda adicional da taxa de desocupação (de 6,4% para 6,2%, ou seja, o mínimo da série histórica iniciada em 2012). A disputa intensa por mão de obra fomenta ganhos de rendimentos, responsáveis por ajudar no consumo das famílias.

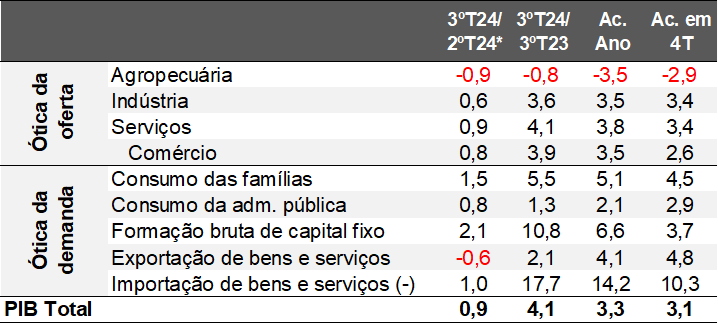

Avaliação do PIB do Brasil no terceiro trimestre de 2024

Comentários gerais: de acordo com o IBGE, o PIB registrou majoração de +0,9% no terceiro trimestre de 2024 no confronto com o período imediatamente anterior, na série com ajuste sazonal. O produto superou o consenso entre instituições sondadas pela Reuters (+0,8%). Trata-se do décimo terceiro incremento consecutivo na referida métrica, ultrapassando o recorde até então constatado entre o quarto trimestre de 2005 e o terceiro trimestre de 2008.

É fundamental ressaltar que o número contrariou os prognósticos de uma desaceleração mais acentuada após a consolidação dos resultados verificados no primeiro trimestre (+1,1%) e no segundo (+1,4%). Entendemos que o mercado de trabalho continuou exercendo importância crucial para a sustentação do ritmo forte, reverberando especialmente sobre o consumo das famílias (+1,5%). O levantamento da PNAD segue acusando uma clara tendência de queda da taxa de desocupação, de tal sorte que no trimestre móvel com término em outubro, o patamar alcançado (6,2%) foi o menor da série histórica iniciada em 2012. Consequentemente, existe um acirramento da disputa por mão de obra escassa pelas empresas, o que gera ganhos da massa de salários acima da inflação.

Em segundo lugar, apesar da retomada do ciclo de alta da Taxa SELIC em setembro, a expansão das concessões de crédito permaneceu bastante intensa, com acréscimo nominal de +14,3% entre janeiro e outubro de 2024 contra igual janela de 2023. Julgamos que algumas das hipóteses capazes de explicar o fenômeno são: (1) melhora da produtividade no setor financeiro; (2) motores de crédito mais eficientes; (3) impulso fiscal considerável.

O ponto (3) supracitado também apresentou sua parcela de contribuição para o crescimento, principalmente em virtude dos estímulos à demanda promovidos pelo governo (+0,8%). Somados aos rendimentos do trabalho, a renda das pessoas físicas acaba sendo complementada pela regra de correção significativa do Salário Mínimo e de benefícios cuja lógica de reajuste é análoga, além de outros tipos de transferências. Por sua vez, os investimentos (formação bruta de capital fixo) subiram +2,1%, praticamente repetindo a leitura precedente (+2,2%). Cabe lembrar que a política monetária opera com defasagem sobre a economia real. Logo, o aumento dos juros básicos não teve tempo suficiente para afetar negativamente as decisões dos empreendedores.

No que tange ao setor externo, as exportações diminuíram 0,6%, muito por causa da ausência de vetores relevantes benignos, sobretudo oriundos da China – as medidas do poder estatal, anunciadas no encerramento do 3º trimestre, influenciarão somente no 4º. Em contrapartida, as importações (+1,0%) perderam força em relação ao 2ºT/24 (+7,3%), provavelmente em decorrência do impacto da desvalorização da taxa de câmbio no encarecimento dos artigos trazidos de fora do Brasil.

A agropecuária, pelo lado da oferta, caiu 0,9%, fruto de condições climáticas desfavoráveis. No que diz respeito à indústria (+0,6%), o destaque positivo ficou por conta da transformação (+1,3%), em oposição aos recuos exibidos por todos os demais segmentos do parque fabril. Por fim, os serviços (+0,9%) guardam conexão intrínseca com o emprego, de modo que o aquecimento do segundo ajuda a contextualizar o desempenho robusto do primeiro.

PIB do Brasil pela ótica da oferta e da demanda

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal. Elaboração: AE/CDL POA.

Fonte: IBGE. *Com ajustamento sazonal. Elaboração: AE/CDL POA.