Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (02/12/2022) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (02/12/2022) *Mediana. | Elaboração: AE/CDL POA.

PIB: muito embora a leitura oficial do terceiro trimestre – +0,4% de aumento em comparação com o segundo, na série com ajuste sazonal – tenha ficado aquém do consenso dos especialistas sondados pelo Jornal Valor (+0,6%), os agentes de mercado melhoraram seus prognósticos para o crescimento do produto em 2022 (de +2,81% para +3,05%). Isso aconteceu porque os números anteriores foram revisados para cima pelo IBGE, o que fez com que o chamado “carregamento estatístico” – resultado em caso de estagnação até dezembro – saísse de 2,61% para +3,11%. A herança para 2023 também subiu (de +0,31% para +0,44%), o que, provavelmente, fundamentou a elevação para o ano que vem (de +0,70% para +0,75%).

Preços: o IPCA avançou tanto para 2022 (+5,91% para +5,92%) quanto para 2023 (de +5,02% para +5,08%). Acreditamos que uma das hipóteses capazes de explicar o fenômeno diz respeito aos dados atualizados para o nível de atividade nacional. As informações sugerem que o grau de utilização de fatores como o capital e o trabalho se intensificou. Em situações como essa, de menor disponibilidade de mão de obra e de maquinário, a tendência é de que a inflação fique pressionada.

Já o IGP-M calculado para 2022 caiu de +5,95% para +5,42%. Parte do recuo está atrelada à deflação de novembro (-0,56%), mais forte do que a aguardada pelos analistas entrevistados pela Reuters (-0,38%). O grande destaque de baixa ocorreu no atacado, sobretudo em função do comportamento do minério de ferro e de leite e seus derivados.

Taxa SELIC: conforme o modelo que extrai a probabilidade das apostas dos investidores da B3 para a reunião do Comitê de Política Monetária (COPOM) de amanhã e quarta-feira, o cenário abrangendo a manutenção dos 13,75% ao ano (a.a.) é amplamente majoritário (98,0%). Por um lado, o Presidente do Banco Central dos Estados Unidos, Jerome Powell, anteviu uma possível desaceleração no ritmo de alta dos juros americanos no encontro da semana que vem. Mesmo assim, a Taxa SELIC projetada para o encerramento de 2023 passou de 11,50% a.a. para 11,75% a.a.. Entendemos que a causa determinante envolve os riscos fiscais relacionados ao incremento dos gastos federais.

Análise do PIB do Brasil no terceiro trimestre de 2022

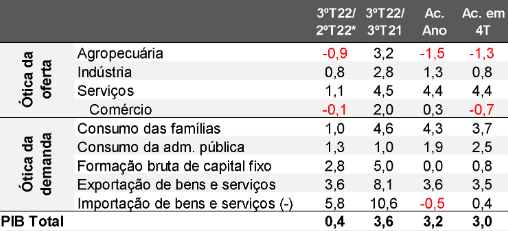

Visão geral: a atividade econômica nacional teve acréscimo de +0,4% no terceiro trimestre de 2022 em relação ao período imediatamente anterior nas estatísticas ajustadas pela sazonalidade, inferior, portanto, ao consenso das instituições sondadas pelo Valor Data (+0,6%). Julgamos que parte da diferença entre expectativa e realidade diz respeito ao fato de que a base de comparação aumentou, visto que o resultado de 2021 foi revisado para cima: de +4,6% para +5,0%. Consequentemente, o produto atingiu o recorde da série histórica atualizada, ultrapassando em +1,4% o pico até então vigente desde o primeiro trimestre de 2014.

É importante lembrar que a potencialização das transferências sociais via Auxílio Brasil e a redução de tributos em alguns itens exerceram influência para a expansão. Apesar disso, houve moderação relativamente à média entre outubro de 2021 e junho de 2022 (aproximadamente +1,0%). Nesse intervalo: (1) o processo de normalização dos negócios gerava ganhos adicionais por conta do seu estágio incipiente; (2) o Programa Renda e Oportunidade em 2022 ajudou no fortalecimento do caixa dos consumidores; (3) os juros eram menores; (4) o cenário externo era menos desfavorável.

Conforme a abertura pela ótica da oferta, o segmento primário mostrou queda de -0,9%, o que significa que os problemas climáticos em 2022 foram mais relevantes do que imaginávamos. Por sua vez, a indústria ampliou +0,8%. No entanto, o desempenho das subcategorias foi distinto. Por um lado, o principal componente (transformação) ficou praticamente estático (+0,1%), em decorrência do encarecimento dos financiamentos / empréstimos e das disrupções ainda presentes nas cadeias de insumos / suprimentos globais. Por outro, a construção subiu +1,1%: seu ciclo é extenso, ou seja, estamos observando os efeitos defasados da Taxa SELIC sustentada em patamares baixos até meados de 2021, bem como o impacto das concessões e obras realizadas pelo poder público.

Já o setor terciário foi novamente o grande destaque (+1,1%). O ramo de Informação e Comunicação se sobressaiu (+3,6%), muito embora os demais nichos também tenham apresentado avanços consistentes. Especificamente sobre o comércio (-0,1%), entendemos que as divisões sensíveis ao crédito determinaram o recuo.

No que tange à procura, os gastos das famílias alargaram em +1,0%, devido à elevação dos rendimentos disponíveis em função da recuperação da massa de salários dos trabalhadores e das políticas governamentais. Por seu turno, a formação bruta de capital fixo (investimentos) cresceu +2,8%, em linha com: (1) a construção; (2) os bens de capital vindos de fora do Brasil; (3) e a TI. Acreditamos que os prognósticos positivos para o agronegócio e a extração de minérios contribuíram da mesma forma. No tocante ao comércio exterior, as exportações (+3,6%) seguiram afetadas pela desaceleração mundial, enquanto as importações amplificaram +5,8%.

PIB do Brasil pela ótica da oferta e da demanda

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.