Relatório FOCUS: as últimas previsões para a economia brasileira

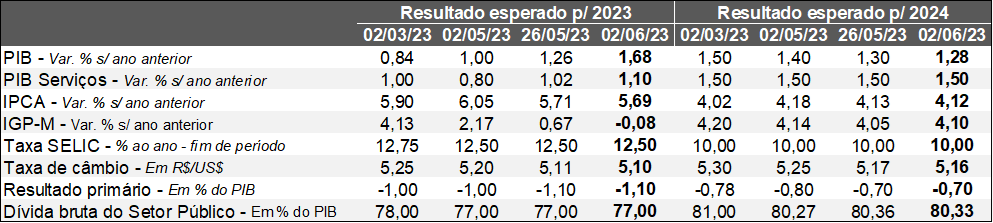

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (02/06/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (02/06/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: principal destaque da presente edição, em virtude do aumento expressivo da projeção de crescimento para 2023 (de +1,26% para +1,68%). A revisão ocorreu após a surpresa positiva referente ao primeiro trimestre, cujo incremento de +1,9% em relação ao período imediatamente anterior nos dados ajustados pela sazonalidade excedeu, e muito, o patamar aguardado pelo mercado (entre +1,2% e +1,3%). De acordo com o IBGE, o responsável central pelo bom desempenho foi a agropecuária, de modo que a ampliação de +21,6% foi a maior desde o quarto trimestre de 1996. Se, hipoteticamente, a renda permanecer estagnada entre abril e dezembro, o avanço sobre 2022 totalizará +2,4%. Logo, a tendência é de moderação do ritmo da atividade nas próximas leituras.

Já para o ano que vem, houve ligeira diminuição (de +1,30% para +1,28%). Entendemos que a razão diz respeito ao movimento do prognóstico para 2023: a elevação da base de comparação gera efeito estatístico que dificulta a sustentação de taxas mais altas.

Preços: o IGP-M de maio (-1,84%) veio abaixo do consenso dos especialistas sondados pelo Valor Data (-1,58%). Consequentemente, a variação esperada para 2023 apresentou decréscimo pela oitava oportunidade consecutiva, recuando de +0,67% para -0,08%. Cremos, inclusive, que o fenômeno ajuda a explicar a leve redução das estimativas para o IPCA em 2023 (de +5,71% para +5,69%) e 2024 (de +4,13% para +4,12%): como a causa das retrações no IGP-M é o comportamento no atacado, a atual dinâmica verificada no âmbito do produtor deve, ainda que parcialmente em função da possível recomposição das margens de lucro depois da escalada dos custos decorrente da pandemia, ser repassada ao consumidor no futuro.

Taxa SELIC: o resultado da reunião do Conselho Monetário Nacional no dia 29 para definir os rumos do Sistema de Metas para a Inflação (SMI) é fundamental para determinar os cenários para os juros básicos. Na nossa visão, a probabilidade de não termos alterações no SMI ganhou força nas últimas semanas. Caso, de fato, a hipótese venha a se materializar e, por tabela, contamine de maneira benigna as expectativas para o IPCA (queda relevante nos horizontes de 2024, 2025 e 2026), acreditamos que o ciclo de flexibilização da política monetária começará em setembro.

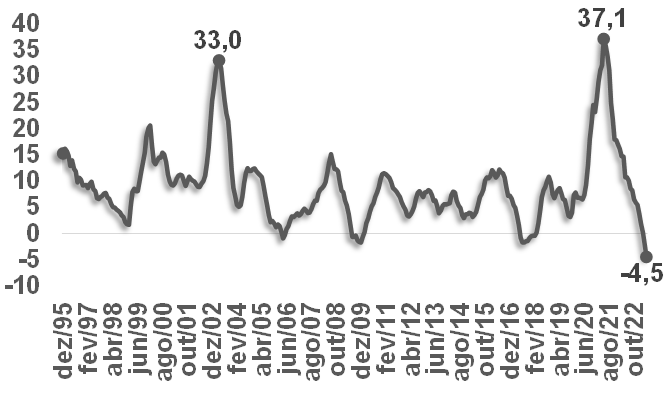

IGP-M registra em maio o menor patamar de toda a série

Principais resultados:

→ O IGP-M apresentou queda em maio: -1,84%;

• Nunca a estatística foi tão baixa desde o começo do levantamento, em 1989;

• Consenso dos especialistas consultados pelo Valor Data era de -1,58%;

→ Consequentemente, a variação acumulada em 12 meses diminuiu de -2,16% para -4,46%, atingindo também o mínimo histórico;

IGP-M – Brasil

(Variação % acumulada nos últimos 12 meses)

Fonte: FGV. | Elaboração: AE/CDL POA.

Fonte: FGV. | Elaboração: AE/CDL POA.

Desmembramento das informações:

1) IPA (comportamento no âmbito do produtor): -2,72%;

→ Dinâmica das commodities e valorização da taxa de câmbio (-15,3%) foram determinantes para o recuo;

• Cotações em dólar têm sido afetadas pela perspectiva de demanda arrefecida;

• No tocante ao minério de ferro (-13,3%), a perda recente de tração da China após a retomada forte propiciada pela reabertura da economia pesou;

• Especificamente sobre a soja e milho, vale destacar o aumento significativo da oferta doméstica. Segundo a CONAB, os avanços em comparação com a colheita passada são de 23,3% e 11,0%, respectivamente;

• O ritmo de comercialização da soja segue inferior ao verificado nos cinco anos precedentes, o que gera maior disponibilidade;

2) IPC (subdivisão que captura os movimentos relativos às famílias): +0,48%;

→ A alta do grupo de alimentação (de +0,36% para +0,79%) foi puxada por hortaliças e legumes (de -0,68% para +6,32%);

• Recorte não guarda relação com a safra positiva de grãos, e está sujeito a questões particulares do clima;

→ Já o diesel caiu 3,82%, em função do impacto parcial dos efeitos da redução anunciada pela Petrobras a partir do dia 17 (-R$ 0,44 por litro junto às refinarias);

3) INCC: +0,40%.

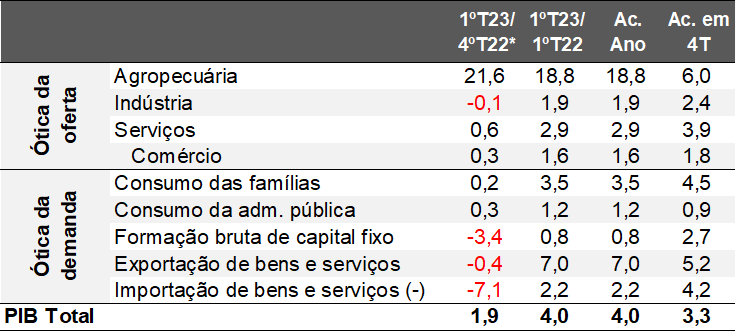

Análise do PIB do Brasil no primeiro trimestre de 2023

De acordo com o IBGE, o nível de atividade nacional sofreu acréscimo de +1,9% no primeiro trimestre de 2023 no confronto com os três meses imediatamente anteriores nas estatísticas ajustadas pela sazonalidade. A leitura superou, e muito, o consenso das instituições sondadas pelo Valor Data (+1,3%). Excetuado o segundo semestre de 2020, que marcou o início da retomada depois da implantação das medidas usadas para tentar controlar o alastramento da COVID-19, tivemos a maior taxa desde o intervalo entre janeiro e março de 2010.

Conforme o desmembramento pela ótica da oferta, o segmento primário avançou +21,6%. O resultado é justificado pelo clima adequado às diferentes culturas de verão, incluindo soja, milho, tabaco e mandioca. Nossa estimativa acusa que o campo explicou cerca de 1,7 ponto percentual da variação total. Além disso, houve transbordamento para outras divisões, como os serviços (+0,6%), principalmente através da ativação dos transportes (+1,2%).

Ainda no ramo terciário, cremos que o estímulo à administração, saúde e educação públicas (+0,5%) decorre da reorientação do papel do Estado, que passou a ter mais protagonismo com o governo Lula com a expansão forte dos gastos. A parcela de “informação e comunicação” retraiu (-1,4%), em virtude da acomodação natural causada pela base elevada (recorte continua 22,3% acima do quarto trimestre de 2019, por conta do impulsionamento provocado pelas mudanças digitais introduzidas pela pandemia). Por seu turno, o comércio, a despeito do progresso recente (+0,3%), segue alternando entre perdas e ganhos desde o encerramento de 2020.

A indústria diminuiu -0,1%, com dicotomia entre as subcategorias. Por um lado, a extração aumentou (+2,3%), puxada pelo desempenho de petróleo e minério de ferro – nesse último caso, alavancada pela recuperação da China após a reabertura de sua economia motivada pela flexibilização da política de “COVID-zero”. Já “eletricidade, água, gás, esgoto e gestão de resíduos” (+1,7%) reagiu à melhora das condições hídricas, enquanto a transformação caiu (-0,6%), afetada pelo alto custo dos financiamentos.

No que se refere à demanda, o consumo das famílias (+0,2%) refletiu: (1) a ampliação da quantidade de beneficiários de programas sociais; (2) a resiliência do emprego e a desaceleração da inflação, impactando favoravelmente na massa real de salários dos trabalhadores. Os investimentos (formação bruta de capital fixo) apresentaram decréscimo de -3,4%, influenciado pelo encolhimento de bens de capital e intermediários. Por fim, o setor externo contribuiu positivamente para o agregado, diante da expressiva queda das importações (-7,1%).

PIB do Brasil pela ótica da oferta e da demanda

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.