Relatório FOCUS: as últimas previsões para a economia brasileira

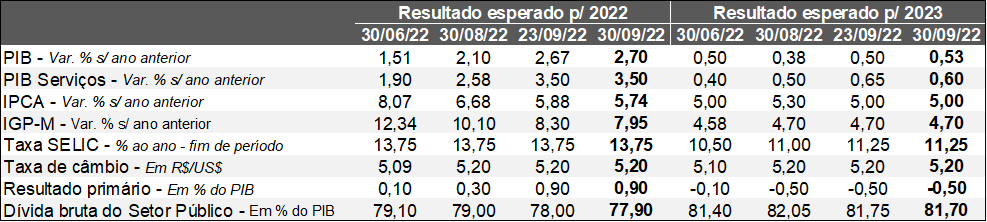

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (30/09/2022). *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (30/09/2022). *Mediana. | Elaboração: AE/CDL POA.

PIB: houve leve ajuste nas expectativas para 2022 (de +2,67% para +2,70%) e 2023 (+0,50% para +0,53%) na semana. No primeiro caso, os prognósticos são sensíveis aos termômetros de curto prazo. Nesse sentido, a mudança coincide com a atualização das projeções depois da revelação da confiança dos consumidores em setembro pela FGV, cuja alta expressiva em relação ao período imediatamente precedente (+5,4 pontos) resultou na superação do patamar prévio ao começo do distanciamento social.

No que se refere ao ano que vem, a hipótese é de que a resiliência dos dados de emprego continuará atuando para atenuar uma parcela dos efeitos negativos da política monetária contracionista, responsável por desacelerar o nível de atividade.

Preços: o IGP-M de setembro (-0,95%) veio inferior em comparação com a mediana dos especialistas sondados pelo Valor Data (-0,89%). Acreditamos que a surpresa não só teve repercussão direta sobre as estimativas do Índice para 2022 (de +8,30% para +7,95%), como colaborou para que o IPCA também caísse (de +5,88% para 5,74%): como 60% do IGP-M mede a dinâmica no atacado, é provável que a queda relevante no âmbito do produtor na última leitura (-1,27%) será repassada, ao menos em parte, para a ponta final, por conta da descompressão dos custos. Ademais, as famílias apresentaram deflação adicional (-0,08%).

Taxa SELIC: em entrevista após a divulgação do Relatório Trimestral de Inflação, dois membros do COPOM reiteraram que “é muito cedo para pensar em cortes de juros”. A sinalização fornecida pelas autoridades é de que a trajetória adequada para o atingimento dos objetivos do Comitê envolve o início de um ciclo lento e gradual de redução a partir de junho de 2023.

Taxa de câmbio: julgamos que a piora recente das condições financeiras contemplava a vitória de Luiz Inácio Lula da Silva no primeiro turno para a Presidência. No entanto, a força do desempenho do espectro à direita nas eleições de ontem para o Congresso impulsionou os ativos nacionais, gerando recuo do Dólar. Além disso, as perdas da Libra, em função do pacote fiscal no Reino Unido, exerceram sua contribuição para elevar a aversão ao risco junto aos emergentes.

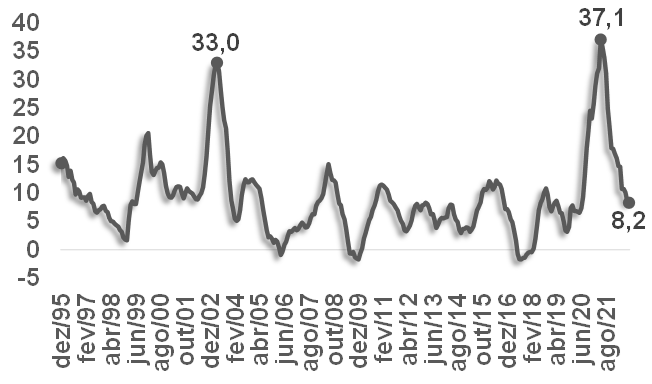

IGP-M registra nova deflação em setembro

Principais resultados:

→ O IGP-M exibiu retração adicional em setembro: -0,95%;

• Dado veio abaixo do consenso dos especialistas consultados pelo Valor Data (-0,89%);

→ A variação acumulada em 12 meses caiu de +8,6% para +8,2%: menor patamar desde junho de 2020 (+7,3%);

IGP-M – Brasil

(Variação % acumulada nos últimos 12 meses)

Fonte: FGV. | Elaboração: AE/CDL POA.

Abertura das informações:

1) IPA (comportamento voltado ao produtor): -1,27%;

• Minério de ferro (-4,81%), diesel (-4,82%) e gasolina (-9,18%) foram alguns dos itens que contribuíram de forma destacada para a diminuição;

• A cotação das commodities energéticas (como o barril de petróleo) e metálicas tem sido afetada pelos sinais de desaceleração do nível de atividade em importantes nações, como a China;

2) IPC (subdivisão que captura os movimentos relacionados às famílias): -0,08%;

• Por um lado, os cortes anunciados pela Petrobrás ajudaram no barateamento da gasolina (-9,46%) e do etanol (-11,87%);

♦ Além disso, a tarifa elétrica recuou (-0,87%). Vale lembrar que o Ministério da Justiça e Segurança Pública, no dia 30 de agosto, obrigou as concessionárias a repassar a limitação do ICMS junto à ponta final;

• Por outro, os serviços apresentaram impacto altista, com proeminência de passagens aéreas (27,61%), aluguel residencial (1,42%) e plano e seguro de saúde (1,15%);

♦ Cabe ressaltar que o setor é a grande mola propulsora da retomada econômica do BR. Diante do seu aquecimento, é natural que tenhamos pressões de demanda;

→ Em ambos os recortes também houve influência benigna dos laticínios;

• O encerramento da entressafra e a moderação do crescimento dos custos com os insumos colaboraram para o fenômeno;

3) INCC: +0,10%.

Avaliação do Novo CAGED – agosto de 2022

Ponderações para o Brasil:

→ Em agosto, as admissões excederam os desligamentos em 278,6 mil;

• Valor superior ao consenso dos especialistas sondados pela Refinitiv (268,7 mil);

• Houve revisão da leitura de julho: de 218,9 mil para 221,3 mil;

→ É interessante notar que os termômetros disponíveis da produção até o momento – Índice de Gerentes de Compras (PMI) e o Indicador Diário de Atividade, do Itaú – acusaram moderação do crescimento no confronto com julho;

→ Todavia, o saldo acelerou;

• Entendemos que o fenômeno reflete o fato de que as decisões dos empresários podem acontecer com certa defasagem relativamente ao ciclo econômico, em virtude da rigidez decorrente da legislação;

Análise para o Rio Grande do Sul:

→ Total de 9.691 postos em agosto, o que representa incremento ante julho (+7.627);

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho. | Elaboração: AE/CDL POA.

O mês de agosto é tipicamente desfavorável para a indústria. Isso se deve, em boa parte, à característica inerente à entressafra do tabaco (-2.225). No entanto, o recorte propiciou um resultado bem melhor do que no mesmo intervalo de 2021 (-4.490).

No que tange aos “outros serviços”, as estatísticas apontam que a sazonalidade entre agosto e novembro é mais benigna do que aquela entre maio e julho. Por outro lado, é natural que o ramo tenha gerado vagas em ritmo inferior (+5.577) do que o nível em igual período do ano passado (+7.496), fruto do aumento do estoque de mão de obra desde então, ou seja, da base de comparação. Ainda assim, acreditamos que os números fornecem evidências de que o setor terciário continua sendo o grande destaque no RS, beneficiado pela volta de diversos eventos presenciais a partir da evolução do quadro sanitário verificada desde fevereiro. Além disso, ressaltamos as transformações digitais suscitadas pela pandemia, impactando positivamente a Tecnologia da Informação.