Relatório FOCUS: as últimas previsões para a economia brasileira

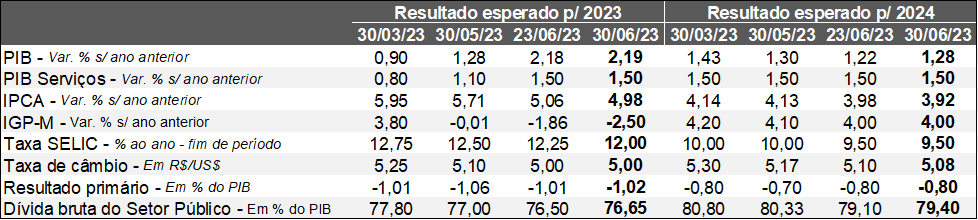

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (30/06/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (30/06/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: nos últimos sete dias, a FGV divulgou seus indicadores de confiança. À exceção da construção civil, cuja percepção seguiu estável em relação ao período imediatamente anterior na série com ajuste sazonal, todas as categorias registraram altas, de modo que algumas foram expressivas, como para os consumidores (+4,1 pontos) e os empresários do comércio (+6,9 pontos) e dos serviços (+3,7 pontos). Cremos que os resultados podem ter servido para alterar o prognóstico para o PIB em 2023 (de +2,18% para +2,19%). Já para 2024, a expansão foi um pouco maior (de +1,22% para +1,28%), possivelmente refletindo uma inércia mais benigna herdada de 2023 e a antecipação do ciclo de flexibilização da Taxa SELIC (ver seção específica).

IPCA: muito embora a prévia da leitura de junho (IPCA-15) tenha superado o consenso da Bloomberg (variação esperada era de +0,01%, enquanto o dado efetivo, de acordo com o IBGE, alcançou +0,04%), houve queda na estimativa para 2023 (de +5,06% para +4,98%). Entre as hipóteses capazes de explicar o comportamento está a revisão para o IGP-M em 2023 (de -1,86% para -2,50%), em linha com a estatística de junho (-1,93%) aquém da computada pelo Relatório FOCUS em 28/06 (-1,51%) motivada pela dinâmica baixista no atacado. Vale lembrar que os movimentos no âmbito do produtor costumam, mesmo que de maneira imperfeita, reverberar na ponta final.

No entanto, o grande destaque ocorreu nas projeções do IPCA para 2025 e 2026: decréscimo de +3,80% para +3,60% e de +3,72% para +3,50%, respectivamente. O recuo coincidiu com as resoluções da reunião do Conselho Monetário Nacional (CMN): (1) a partir de 2025, as metas de inflação deixam de vigorar para cada ano-calendário e transformam-se em objetivo contínuo – na prática, o horizonte de cumprimento deve passar de 12 para 24 meses; (2) a meta e as bandas para o intervalo de tolerância do IPCA em 2026 permaneceram idênticas aos dois anos precedentes: 3,0% e 1,5 ponto percentual para mais ou para menos. Entendemos que as deliberações contribuíram para atenuar a incerteza, sobretudo envolvendo cenários em que o governo aceitaria conviver com a aceleração da perda do poder de compra da moeda.

Taxa SELIC: julgamos que o declínio das expectativas de inflação em prazos longos – apresentadas como um dos elementos fundamentais para a condução da política monetária no futuro pelo próprio COPOM, assim como os núcleos (ainda elevados) do IPCA – atuou para diminuir o nível dos juros básicos aguardados no encerramento de 2023: de 12,25% para 12,00%. O começo dos cortes no encontro de agosto, na nossa opinião, depende de evolução adicional das duas questões supracitadas. Nesse caso, acreditamos que o Banco Central adotaria uma postura parcimoniosa inicialmente, conforme relatado pelos membros do Comitê em ata, no sentido de promover uma redução de 0,25 ponto percentual.

Novos parâmetros do Sistema de Metas para a Inflação (SMI) no Brasil

Na última quinta-feira (29) houve reunião do Conselho Monetário Nacional (CMN), formado pelo presidente do Banco Central e os líderes da Fazenda e do Planejamento. A intenção do presente documento é apresentar a configuração atualizada dos fundamentos do SMI.

DESTAQUES:

1) Alteração do modelo adotado;

→ Em vez do estabelecimento de metas para o IPCA entre janeiro e dezembro de cada ano-calendário, o objetivo será contínuo, ou seja, semelhante ao que acontece nos Estados Unidos e no Reino Unido, a partir de 2025;

→ Conforme o ministro Fernando Haddad, o horizonte de cumprimento deve passar para 24 meses. A regulamentação, no entanto, virá através de decreto a ser publicado futuramente;

2) Em 2026, tanto a meta quanto as bandas relativas ao intervalo de tolerância, que ainda não haviam sido definidas, seguem idênticas aos dois anos precedentes: 3,0% e 1,5 ponto percentual para mais ou para menos, respectivamente;

AVALIAÇÃO:

→ A mudança de regime carece de detalhamentos importantes;

• Muito embora possa indicar esforço para a manutenção do poder de compra da moeda em prazos longos, entendemos que as diretrizes necessitam de transparência. A ideia é evitar que governos perdulários justifiquem a sustentação de juros baixos, porém às custas da aceleração dos preços – e de todos os seus efeitos negativos derivados;

• Convém lembrar que a variável que interfere nas decisões das famílias (consumo) e dos empresários (contratações, investimentos, entre outras) é a taxa de juros real (diferença entre SELIC e IPCA).

• Logo, se os juros caem enquanto a inflação aumenta na mesma magnitude, além da taxa real continuar fixa, o grau de previsibilidade da economia decresce, por conta das modificações constantes nos preços entre distintos bens e serviços;

Avaliação do Novo CAGED – maio de 2023

O Novo CAGED abarca o Cadastro Geral de Empregados e Desempregados, o ESocial e o Empregador Web. Todos os números representam as movimentações formais de celetistas, bolsistas, servidores públicos, autônomos e dirigentes sindicais.

PONDERAÇÕES PARA O BRASIL:

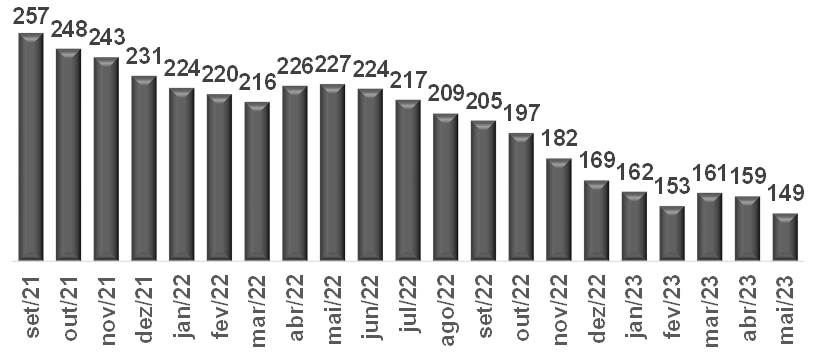

→ Em maio, a diferença entre recrutamentos e demissões totalizou 155.270;

• Resultado veio abaixo do consenso dos especialistas sondados pela Reuters (194.341 postos) e também do registrado na mesma janela de 2022 (277.736);

♦ Segundo o cálculo da média móvel em 12 meses, utilizada para capturar a tendência da série histórica, é possível constatar o menor valor (148,8 mil) desde o pico da recuperação pós-COVID atingido em setembro de 2021 (257,3 mil);

Saldo da geração de empregos formais – Brasil

(Média móvel dos últimos 12 meses em relação à referência)

Fonte: Ministério do Trabalho e Emprego. | Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho e Emprego. | Elaboração: AE/CDL POA.

Quais os fundamentos da desaceleração do emprego com carteira assinada?

1) Impactos dos juros altos em setores importantes para as contratações, como o parque fabril e os serviços;

2) Aumento da base de comparação, em virtude dos 1,783 milhão de postos gerados entre junho de 2022 e maio de 2023. O efeito estatístico consequente dificulta expansões adicionais;

3) Encolhimento da demanda reprimida causada pela pandemia;

4) Absorção pela economia das medidas de estímulo sem precedentes concedidas pelo governo para minorar o choque provocado pela COVID-19 até, principalmente, o fim de 2022, como o Auxílio Emergencial e os programas de preservação dos vínculos;

ANÁLISE PARA O RIO GRANDE DO SUL:

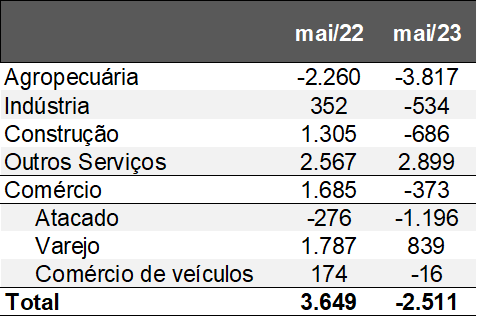

No território gaúcho houve a destruição de 2.511 cargos (em maio do ano passado foram criadas 3.649 vagas). De acordo com as aberturas disponíveis por CNAE, o desempenho da agropecuária foi essencial para o recuo no agregado (-3.817). Muito embora o saldo negativo seja característico por conta da sazonalidade inerente a produtos como maçã (-2.081), batata-inglesa (-215) e arroz (-504), as leituras pioraram no confronto com 12 meses atrás nos dois primeiros casos: -1.410 e -141, respectivamente.

Além disso, segmentos relevantes perderam ímpeto, incluindo indústria, construção civil e comércio. Convém ressaltar que, do ponto de vista conjuntural, existe grande dicotomia para o Brasil, em função dos problemas climáticos que determinaram a quebra da safra de verão de grãos estadual e do transbordamento das sequelas para ramos correlatos.

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho e Emprego. | Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho e Emprego. | Elaboração: AE/CDL POA.