Relatório FOCUS: as últimas previsões para a economia brasileira

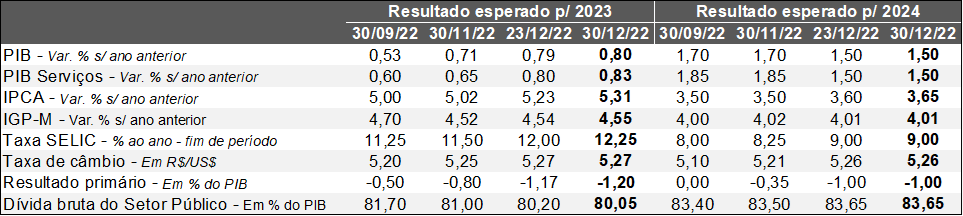

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (30/12/2022) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (30/12/2022) *Mediana. | Elaboração: AE/CDL POA.

Entendemos que o principal vetor de alteração das estimativas continua sendo o quadro fiscal doméstico. Nesse sentido, a autorização cedida pelo Congresso Nacional para que o governo amplie vigorosamente suas despesas através da “PEC da Transição” repercute nas perspectivas dos indicadores.

1) A expansão dos dispêndios da União pressiona a inflação via acréscimo de demanda. Da mesma forma, as incertezas no tocante à sustentabilidade da dívida pública contribuem para manter os prêmios pelo risco exigidos pelos investidores elevados, o que pode resultar em desvalorização da taxa de câmbio, e, consequentemente, na subida dos preços.

IPCA para 2023: de 5,23% para 5,31% / IPCA para 2024: de +3,60% para +3,65%.

Entre as questões que impactarão as próximas projeções estão: (1) a MP editada pelo Presidente Lula que renovou a desoneração dos tributos federais (PIS/COFINS e CIDE) para a gasolina e o etanol até fevereiro, e estendeu o benefício até o encerramento de 2023 para o diesel, biodiesel, gás natural e GLP; (2) a discussão envolvendo a compensação pela perda de receita oriunda do corte de ICMS sobre bens e serviços considerados essenciais. Diante das indefinições, muitas Unidades da Federação optaram pela recomposição de parte dos prejuízos aumentando impostos.

2) O alargamento da distância das expectativas do IPCA para as respectivas metas (3,25% em 2023 e 3,00% em 2024) afetam negativamente os prognósticos para a política monetária.

Taxa SELIC no fim de 2023: de 12,00% a.a. para 12,25% ao ano; Taxa SELIC no fim de 2024: 9,00% ao ano.

3) Do ponto de vista do nível de atividade, ações como a prorrogação do Bolsa Família em R$ 600 mensais e a concessão de incrementos reais do Salário Mínimo são capazes de gerar certo estímulo ao produto no curto prazo. Porém, o encarecimento do custo do crédito anula o impulso sobre a renda no médio e no longo prazo.

PIB em 2023: de +0,79% para +0,80%; PIB em 2024: +1,50%.

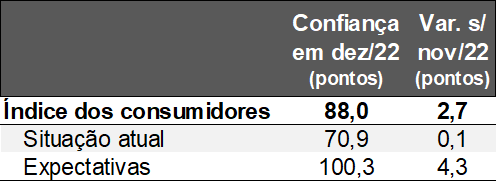

Confiança do consumidor brasileiro sobe em dezembro

A sondagem de dezembro da Fundação Getúlio Vargas (FGV) entrevistou domicílios espalhados pelo território nacional entre os dias 1º e 21º. Houve aumento em comparação com novembro de +2,7 pontos (de 85,3 para 88,0) nas estatísticas ajustadas pela sazonalidade. Logo, o indicador devolveu boa parte das perdas acumuladas nos dois meses imediatamente anteriores (-3,7 pontos) e praticamente igualou o mesmo patamar de fevereiro de 2020, ou seja, antes do começo da pandemia. Por um lado, o componente da situação atual (de 70,8 para 70,9 pontos) permaneceu estável. Por outro, o comportamento das expectativas para os próximos períodos (de 96,0 para 100,3 pontos) foi fundamental para o incremento.

Índice de Confiança do Consumidor (ICC) em dezembro/22 – Brasil*

(Em pontos*)

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

AVALIAÇÃO:

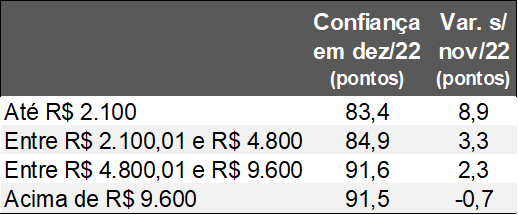

A abertura dos dados por diferentes classes de rendimentos mostra que a alta dos pobres (até R$ 2.100 mensais) foi determinante para a mudança no agregado. Entendemos que, nesse quesito específico, pesou a tramitação da “PEC da Transição” no Congresso, que garantiu espaço orçamentário para o pagamento do Bolsa Família de R$ 600 até o encerramento de 2023, além de um adicional de R$ 150 para cada criança até 6 anos de idade.

Índice de Confiança do Consumidor (ICC) em dezembro/22 por faixa de renda – Brasil*

(Em pontos*)

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

No que se refere ao momento presente, a visão relativa ao mercado de trabalho piorou. É possível notar, de fato, uma desaceleração do emprego, condizente com a moderação do ritmo de crescimento do produto ao longo do segundo semestre.

A reação negativa de parcela relevante do empresariado ao resultado das eleições, conforme o sentimento obtido pela própria FGV, constitui desafio para o futuro. Outra questão que segue no radar é o poder de compra do Real. Muito embora a pesquisa do Datafolha divulgada no dia 24 tenha acusado o maior percentual da população nos últimos 4 anos (31%) que espera diminuição da inflação, o custo de alguns itens básicos, como alimentação e bebidas, continua pressionado. Ainda há incertezas envolvendo a prorrogação do corte de tributos sobre bens e serviços essenciais, somados aos riscos que uma âncora fiscal mais frouxa acarreta para os preços e os juros no médio e no longo prazos.

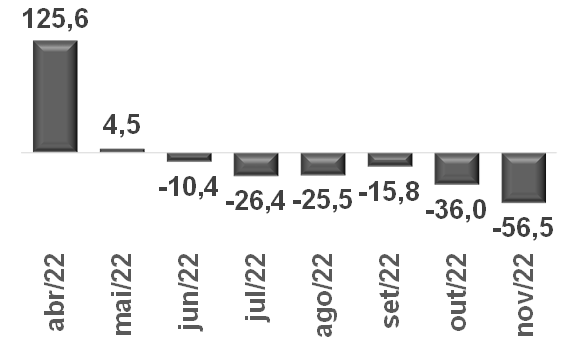

Avaliação do Novo CAGED – novembro de 2022

Os dados registram as movimentações formais de celetistas, bolsistas, servidores públicos, autônomos e dirigentes sindicais.

PONDERAÇÕES PARA O BRASIL:

→ As admissões excederam os desligamentos em 135,5 mil em novembro;

• Valor inferior ao consenso dos agentes sondados pela Refinitiv (+148 mil);

A variação do saldo mensal desde abril de 2022 em relação com os mesmos intervalos de 2021 mostra tendência de baixa, conforme o gráfico a seguir.

Saldo do CAGED – Brasil

(Variação % em relação a igual janela de 2021)

Fonte: Ministério do Trabalho e Previdência. | Elaboração: AE/CDL POA.

Entre os motivos por trás das possíveis causas está a ampliação do estoque de mão de obra nesse ínterim, o que, naturalmente, dificulta a sustentação do ritmo de expansão em virtude do incremento da base de comparação. Cabe mencionar ainda que, a despeito da abrangência reduzida, uma parcela de colaboradores da iniciativa privada contava com garantia provisória dos seus vínculos no encerramento de 2021, através do Benefício Emergencial (BEm).

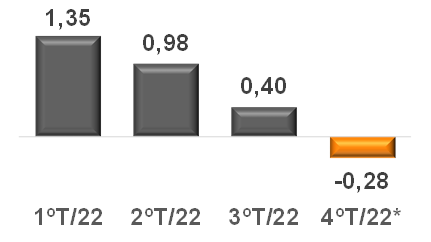

Por último, mas não menos importante, o PIB desaqueceu. De acordo com o levantamento oficial do IBGE e dos prognósticos de mercado, houve perda do ímpeto do produto em 2022, o que repercute no emprego.

PIB – Brasil

(Variação % em relação ao trimestre imediatamente anterior – com ajuste sazonal)

Fonte: IBGE. *Previsão obtida com base no Relatório FOCUS de 23/12/22 a partir de cálculos próprios. | Elaboração: AE/CDL POA.

ANÁLISE PARA O RIO GRANDE DO SUL:

A contenção da velocidade de crescimento das vagas também ocorreu aqui, muito embora a dinâmica da atividade gaúcha tenha sido diferente em 2022 no confronto com a média dos demais estados. A grave estiagem que fez com que o PIB diminuísse no primeiro (-4,2%) e no segundo trimestres (-2,7%) ante as janelas imediatamente anteriores. No terceiro houve acréscimo (+1,3%), enquanto o quarto deve igualmente apresentar majoração. Porém, ambas as elevações não compensarão as retrações predecessoras.

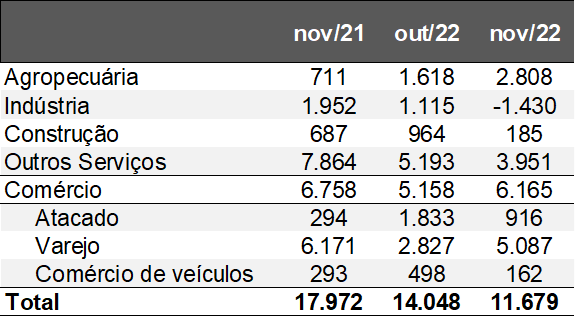

Considerando a abertura por setores, o grande destaque foi o comércio. No entanto, se recorrermos à série do CAGED com a metodologia antiga, com estatísticas desde 2007, constata-se que novembro é o mês de sazonalidade mais favorável no ano. O fenômeno diz respeito ao atendimento das necessidades econômicas para as festas de fim de ano e, em alguma medida, à Black Friday.

Entre as categorias de maior relevância no varejo, podemos citar “hiper e supermercados” (+1.562), “vestuário” (+976) e “farmacêuticos” (+382), atreladas ao comportamento da renda. A evolução do referido componente no curto prazo responde ao quadro benigno da ocupação e da potencialização das transferências do governo. Já as divisões associadas não só aos rendimentos das famílias como ao crédito, não obstante tenham exibido aumento, possuem obstáculos adicionais devido ao custo alto dos empréstimos / financiamentos, incluindo móveis, eletrodomésticos, materiais de construção, veículos e informática.

Na indústria, o período não é tipicamente bom para as contratações. Chama a atenção a queda de “couro e calçados” (de +152 para -1.557 entre novembro de 2021 e 2022). Convém lembrar o gargalo alusivo ao cenário internacional desafiador para o recorte, que acaba limitando a demanda externa.

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho e Previdência. | Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho e Previdência. | Elaboração: AE/CDL POA.