Relatório FOCUS: as últimas previsões para a economia brasileira

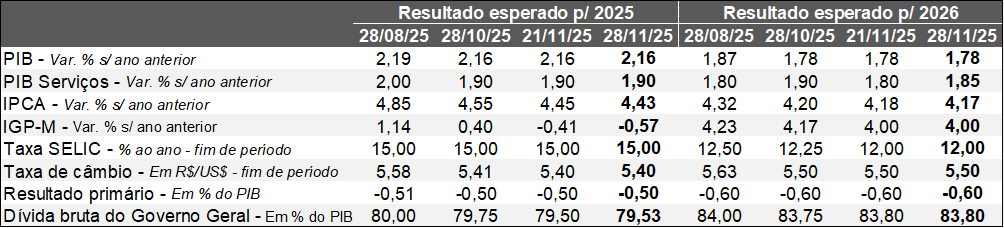

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (28/11/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (28/11/2025). *Mediana. Elaboração: AE/CDL POA.

Tivemos como principal novidade a redução do IPCA previsto para 2025 (de 4,45% para 4,43%) e 2026 (de 4,18% para 4,17%). No primeiro caso, o recuo ocorreu a despeito da prévia oficial (IPCA-15) de novembro: o índice cheio registrou majoração de +0,20%, acima, portanto, do consenso entre os analistas sondados pela Reuters (+0,18%). O tamanho da alta das passagens aéreas (+11,9%) ajuda a explicar a diferença de 0,02 ponto percentual, enquanto os manufaturados surpreenderam positivamente (-0,06%), apresentando o menor resultado desde dezembro de 2023. Fatores como a valorização cambial significativa desde o começo de 2025 (cerca de 14%) e a “exportação” de deflação do parque fabril da China, em função do excesso de capacidade ociosa das plantas instaladas no país asiático, são algumas das causas. Os recortes qualitativos, cuja sensibilidade aos ciclos da produção é maior por conta da exclusão de componentes tipicamente voláteis, vieram em linha com o esperado, incluindo a média dos 5 núcleos acompanhados pelo Banco Central e os serviços subjacentes. Entendemos que a limitação do ritmo de crescimento no presente ano exerce parcela de colaboração na contenção do número estimado para 2026, fruto da diminuição do efeito da indexação de preços.

O PIB aguardado para 2025 não sofreu alterações (permanência em +2,16%) com a revelação dos termômetros do mercado de trabalho referentes a outubro. Por um lado, o saldo entre admitidos e desligados com carteira assinada do CAGED totalizou 85 mil vagas, ou seja, ficou abaixo da expectativa (105 mil). É a quinta oportunidade, das últimas seis, em que houve frustração. Por outro lado, indicadores complementares continuaram demonstrando resiliência, como a razão entre os salários de contratação e demissão (métrica do grau de disputa por mão de obra escassa) e os pedidos voluntários de dispensa, que seguiram em patamares bastante elevados. Já a queda da taxa de desocupação na PNAD (de 5,6% para 5,4%) superou o movimento imaginado pelos especialistas (5,5%). Apesar do quadro caracterizado pela robustez, o comportamento da massa real de rendimentos sugere certa acomodação: o incremento expressivo de 5,0% no confronto com o mesmo período de 2024 representa a mínima desde o último trimestre de 2023. Ambos os levantamentos corroboram a sustentação do consumo das famílias no curto prazo, mas tornam o controle da inflação mais desafiador, sobretudo no ramo terciário.

No cenário internacional, dados dos Estados Unidos foram divulgados com atraso, ainda como reflexo da paralisia parcial da máquina pública (shutdown). As vendas do varejo subiram 0,2% em setembro contra agosto, na série com ajuste sazonal (prognóstico acusava +0,4%). Por sua vez, o núcleo dos preços nos estágios iniciais da cadeia (atacado) alcançou +0,1%, em contraposição aos +0,2% computados. Determinados grupos exibiram dinâmica benigna, ao passo que os industrializados, naturalmente expostos às tarifas de importação, constituem pontos de atenção.

Ademais, o Relatório ADP do setor privado mostrou deterioração na criação líquida de postos de trabalho considerando a média móvel das últimas quatro semanas até 07 de novembro: de -2,5 mil para -13,5 mil. Nesse sentido, parte dos membros do FOMC (órgão responsável pela política monetária americana) trouxe um tom suave (dove), manifestando preocupação com o desaquecimento do emprego e com a escassez de informações. Consequentemente, os investidores aumentaram suas apostas com relação a um corte adicional de juros no encontro dos dias 09 e 10 do Comitê, embora o panorama seja permeado por incertezas.

Avaliação do Índice do Banco Central (IBC) – setembro de 2025

Definição: o IBC é um termômetro do nível de atividade criado através da agregação de pesquisas setoriais.

Brasil:

Set-25 / Ago-25 (com ajuste sazonal):

→ Total: -0,2% (consenso entre as estimativas dos analistas sondados pelo Broadcast+ acusava -0,1%);

• Depois de ter atingido a máxima em abril, a série histórica apresentou 4 quedas nas 5 leituras subsequentes;

• Além disso, os números vêm flertando com a estabilidade desde junho, o que sugere a existência de um processo de desaceleração em curso, mas não abrupto;

→ Agropecuária: +1,5%;

• Único segmento com alta nessa base de comparação;

• Até então eram 6 retrações consecutivas, decorrentes da natural acomodação após a contabilização da supersafra de grãos;

• No acumulado do ano entre janeiro e setembro, o incremento é de 14,2%;

→ Indústria: -0,7%;

• São 5 recuos nas últimas 6 oportunidades, de modo que a baixa na referida janela é de 2,9%;

• Ramo lidera o desaquecimento da economia como um todo, fruto, principalmente, dos desdobramentos da Taxa SELIC nominal em seu recorde desde 2006 (15,00% ao ano) e do tarifaço dos EUA, que acabam se somando aos aspectos estruturais de falta de competitividade, atrelados ao chamado “Custo Brasil”;

→ Serviços: -0,1%;

• Estatísticas alternam entre pequenas perdas e ganhos desde fevereiro;

• Categoria demonstra maior resiliência por conta da robustez do emprego e do conjunto de incentivos à procura do governo federal;

→ 3ºT2025 / 2ºT2025: -0,9%:

• Variação diverge consideravelmente do Monitor do PIB, da FGV, que registrou avanço marginal (+0,1%). Em contrapartida, parcela relevante dos agentes de mercado espera +0,2% ou +0,3% para o dado oficial do PIB, a ser revelado no começo de dezembro;

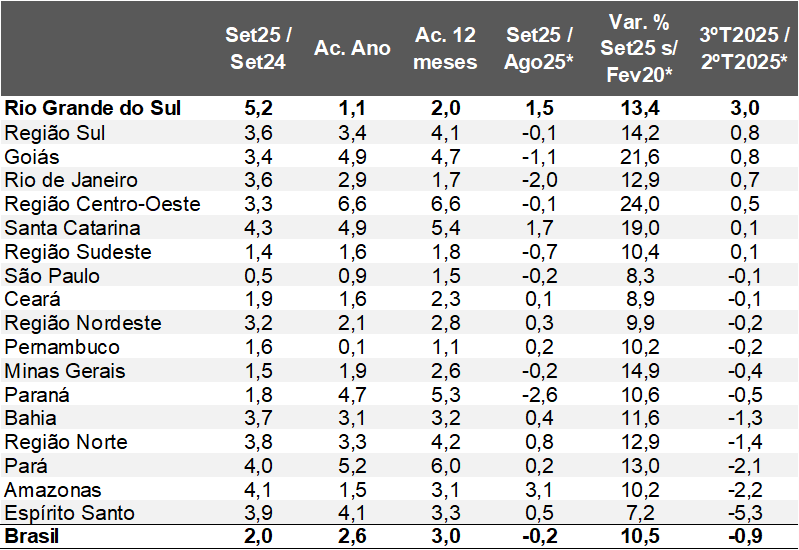

E o Rio Grande do Sul?

→ Set-25 / Ago-25 (com ajuste sazonal): +1,5%;

• Terceiro melhor resultado entre os estados e regiões investigadas;

• Os levantamentos do IBGE fornecem pistas no tocante à composição: o parque fabril (+4,8%), as vendas do varejo ampliado (+2,7%) e os demais serviços (+2,8%) exibiram acréscimos expressivos;

• Consequentemente, alcançamos o pico inédito para o indicador desde 2003;

• No entanto, há um incômodo problema do ponto de vista da geração de crescimento sustentado: superamos em apenas +3,2% o patamar que remete a novembro de 2013.

· Fatores como as sucessivas estiagens e a incapacidade de resolvermos o gargalo da irrigação no campo, os desequilíbrios sistemáticos entre receitas e despesas públicas, a demografia (somos a Unidade da Federação mais envelhecida do Brasil) e a posição geográfica relativamente distante dos centros consumidores contribuem;

→ O confronto com o mesmo intervalo de 2024 também preocupa;

• No acumulado do ano entre janeiro e setembro, a taxa subiu +1,1%, ultrapassando somente Pernambuco (+0,1%) e São Paulo (+0,9%);

• Entendemos que três vetores ajudam a explicar o fenômeno: (1) a quebra da colheita de soja (-23,6%, de acordo com a CONAB), devido ao excesso de calor no verão; (2) o esgotamento de grande parte dos recursos voltados para o enfrentamento das enchentes de maio de 2024; (3) os impactos das sobretaxas americanas (a despeito do redirecionamento da demanda em situações específicas), da gripe aviária, da paralisação temporária da GM e da manutenção programada da REFAP, entre outras particularidades;

Índice do Banco Central (IBC) – por Unidade da Federação

(Em variações percentuais)

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Quais as perspectivas?

Nossos prognósticos atualizados para o PIB do Brasil são +2,1% para 2025 e +1,7% para 2026. Aqui no RS, as previsões são bastante sensíveis ao agro, que depende das condições do clima. Na última divulgação do CPC, tivemos uma redução da probabilidade associada ao La Niña com intensidade forte. Logo, o cenário é de diminuição das chuvas, mas não de forma significativa por ora. É importante lembrar que desde 2021 não conseguimos um ciclo normal, em virtude de diferentes intempéries. Caso a expectativa preliminar se confirme (produção com um salto de +13,3% para 2026), certamente o PIB gaúcho expandirá muito mais do que o Brasil, algo como cerca de +3,0%.