Relatório FOCUS: as últimas previsões para a economia brasileira

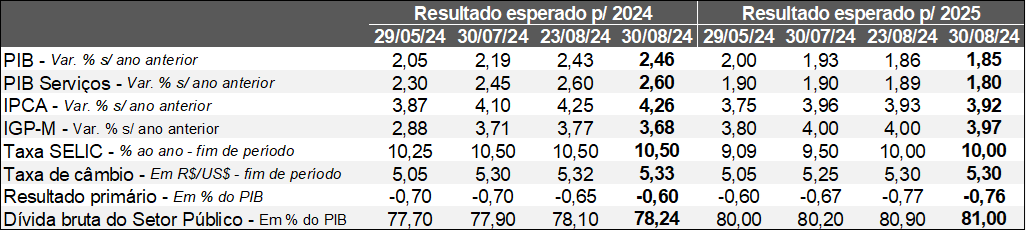

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (30/08/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (30/08/2024) *Mediana. | Elaboração: AE/CDL POA.

A previsão para o IPCA em 2024 sofreu acréscimo (de +4,25% para +4,26%) pela sétima oportunidade consecutiva. Entendemos que a causa provável da alteração esteja atrelada à prévia oficial da inflação (IPCA-15) de agosto, cujo incremento (+0,19%) veio levemente abaixo do consenso entre agentes sondados pela Reuters (+0,20%).

Por sua vez, o crescimento do PIB em 2024 subiu de +2,43% para +2,46% ao longo dos últimos sete dias. A semana contou com a divulgação de estatísticas relativas ao mercado de trabalho. Por um lado, a criação líquida de vagas formais (CAGED), de +188,1 mil, ficou praticamente em linha com a estimativa coletada junto aos especialistas (+190 mil) em julho. Por outro, a taxa de desocupação na passagem do trimestre móvel de junho para julho apresentou redução (de 6,9% para 6,8%), corroborando com o diagnóstico de aquecimento do emprego e de ganhos reais de salários, responsáveis em boa medida pela sustentação do consumo das famílias e da própria demanda agregada.

No que se refere ao resultado primário (diferença entre receitas e despesas exceto o pagamento de juros da dívida) como proporção do PIB, o prognóstico para 2024 (de -0,65% para -0,60%) melhorou. A mudança ocorreu a despeito do rombo de R$ 21,3 bi em julho, ou seja, muito maior no confronto com os R$ 5 bi esperados pelos analistas entrevistados pela Reuters.

Tivemos também importantes declarações de Roberto Campos Neto, Presidente do BC. Ele afirmou que “se e quando houver um ciclo de ajuste nos juros, será gradual”. A manifestação esvazia as apostas de parte dos investidores / gestores de recursos envolvendo a majoração significativa de Taxa SELIC no curto prazo. Além disso, o mandatário comunicou novas intervenções na taxa de câmbio caso necessário, assim como os US$ 1,5 bilhões negociados em leilão à vista na sexta-feira (30 de agosto). Julgamos que as falas são consistentes com a manutenção do balizador do custo do crédito em 10,50% ao ano conforme nosso cenário-base, embora definitivamente não se possa descartar a hipótese de uma breve sequência de aumentos lentos, sobretudo depois do anúncio da modificação da bandeira tarifária de energia elétrica (de verde para vermelha patamar 2) para setembro.

Já o IPCA para 2025 oscilou de 3,93% para 3,92%. Apesar de ainda alta, acreditamos que a pausa no processo de deterioração das expectativas é relevante para que a política monetária atual siga contribuindo para desacelerar o nível de atividade e, consequentemente, os preços.

Por fim, o PIB antevisto para 2025 caiu de +1,86% para +1,85% – é a terceira diminuição ininterrupta. Cremos que a trajetória declinante diz respeito não só à dificuldade de gerar variações mais expressivas em virtude da expansão da base de comparação herdada de 2024, como da compreensão de que a Taxa SELIC permanecerá elevada por tempo adicional para garantir a convergência do IPCA para a meta de 3,0%.

Análise do IPCA-15 de agosto de 2024

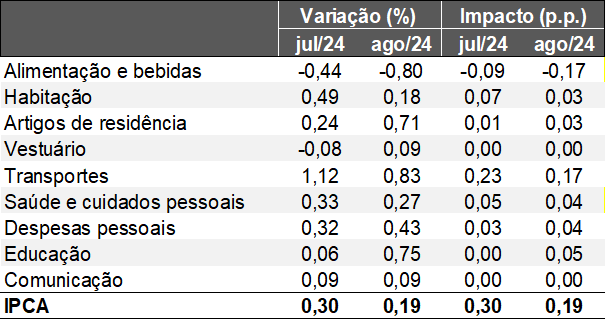

→ A prévia da inflação oficial de agosto (IPCA-15) subiu +0,19%, em linha com as estimativas do mercado;

IPCA-15 – Variação e influência por categorias

(Em var. % e pontos percentuais)

Fonte: IGBE. | Elaboração: AE/CDL POA.

Fonte: IGBE. | Elaboração: AE/CDL POA.

→ O grupo de “alimentos e bebidas” mostrou deflação expressiva (-0,80%), puxada pela parte no domicílio (-1,30%);

• Tomate (-26,6%) e batata-inglesa (-13,1%) subtraíram em conjunto 0,11 ponto percentual do índice. Ambos os produtos já haviam sido mencionados pelo Instituto em virtude da magnitude das retrações em julho por conta da expansão da oferta;

→ Em contrapartida, os transportes (+0,83%) sofreram o efeito da alta da gasolina (+3,33%);

• O aumento ainda diz respeito ao reajuste determinado pela Petrobras junto às refinarias no início de julho;

Aberturas qualitativas: os resultados exibiram padrões distintos dependendo do comparativo utilizado.

Variação mensal:

→ A média dos cinco núcleos (recortes que procuram excluir elementos tipicamente voláteis, como alimentos e energia) acompanhados pelo Banco Central desacelerou de +0,34% para +0,29%;

→ O mesmo movimento ocorreu no tocante aos serviços subjacentes, que considera o setor terciário sem incluir componentes com notáveis oscilações, como as passagens aéreas: de +0,58% para +0,39%;

→ Por sua vez, os manufaturados cresceram de forma mais acentuada (de +0,08% para +0,34%), provavelmente refletindo os impactos defasados da desvalorização cambial dos últimos meses;

Média móvel trimestral anualizada dos números corrigidos pela sazonalidade (ideia sobre a tendência de curto prazo):

→ Média dos cinco núcleos e dos serviços subjacentes: de +4,5% para +4,6% e de +4,4% para +5,0%, respectivamente;

→ No entanto, o IPCA cheio (de +6,2% para +5,8%) e os serviços intensivos em mão de obra (de +5,5% para +4,4%) perderam força;

• O primeiro deixou de ser o maior desde maio de 2023;

• A notícia é especialmente positiva no segundo caso, depois da nova queda da taxa de desemprego anunciada pelo IBGE (de 6,9% para 6,8% entre junho e julho);

Na nossa avaliação, o dado é consistente com a manutenção da Taxa SELIC em 10,50% ao ano no próximo encontro do COPOM. A melhora sensível do cenário externo, a acomodação da taxa de câmbio em patamares inferiores após o repique que levou a cotação para cerca de R$ 5,90 e o estancamento do processo de deterioração das expectativas para 2025 no Relatório FOCUS devem contribuir para tanto;

→ Todavia, a resiliência da atividade econômica doméstica é um fator de atenção;

Análise do Novo CAGED – julho de 2024

→ A diferença entre recrutamentos e demissões totalizou 188 mil em julho para o Brasil, abaixo, portanto, do consenso entre os especialistas consultados pela Reuters (190 mil);

→ Cremos que o nível de atividade e a ocupação devem passar por alguma moderação nos próximos meses, até pelo ritmo forte observado no primeiro semestre;

• O PIB entre janeiro e março no confronto com o intervalo imediatamente precedente com ajuste sazonal subiu +0,8%, enquanto a estimativa do mercado entre abril e junho é de +0,9%;

DETALHAMENTO PARA O RIO GRANDE DO SUL:

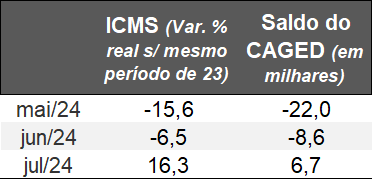

→ Após duas quedas consecutivas, o estado voltou a gerar saldo positivo em julho (+6.690);

• No entanto, o estoque com carteira assinada é 23,8 mil inferior em relação a abril – antes dos alagamentos;

→ A retomada acompanhou de certa forma a arrecadação de ICMS, cujas variações guardam conexão com a dinâmica econômica;

• Depois das retrações em maio (mais intensa) e junho (de menor dimensão) nos comparativos com as mesmas janelas de tempo de 2023, a receita com o tributo disparou em julho;

→ Entendemos que a sustentação do recuo das águas e o capital injetado pelos poderes públicos foram cruciais para o desempenho;

• A liquidez disponível aos agentes derivou: (1) do adiantamento de benefícios sociais; (2) da postergação de impostos, utilities e determinadas obrigações financeiras (como o crédito habitacional contraído junto à Caixa); (3) dos auxílios de fomento à renda;

• Vale citar também o efeito da política de preservação dos vínculos do governo federal, através do pagamento de 2 salários mínimos mediante estabilidade provisória;

Arrecadação real de ICMS e saldo do CAGED – Rio Grande do Sul

(Variação % deflacionada em comparação com a mesma janela de 2023 e saldo em milhares de vagas)

Fonte: Ministério do Trabalho. Secretaria da Fazenda do Rio Grande do Sul. IBGE / IPCA. | Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho. Secretaria da Fazenda do Rio Grande do Sul. IBGE / IPCA. | Elaboração: AE/CDL POA.

Discriminação por setores:

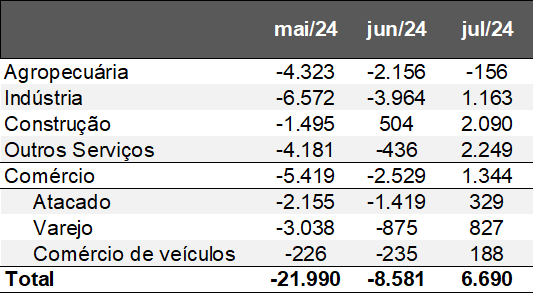

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho. | Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho. | Elaboração: AE/CDL POA.

→ Nossa hipótese para justificar a recuperação lenta diz respeito às dificuldades enfrentadas por diversos empresários;

• Contudo, os serviços – responsáveis por parcela considerável da mão de obra – exibiram o maior declínio no terceiro bimestre de 2024 (-12,9%) na métrica interanual, superando a indústria (-11,9%) e o comércio no conceito ampliado (+5,6%), conforme o IBGE;

• A categoria “Alojamento e alimentação” mostrou elevação (+392), porém em cima de uma base deprimida (perda de -4.497 entre maio e junho);

• Os danos aos modais logísticos seguem prejudicando o turismo e os ramos correlatos;

• Por outro lado, “TI e telecomunicações” expandiu pela 3ª oportunidade ininterrupta (+607): as restrições à mobilidade provocadas pelas enchentes exigem dos empreendedores a busca por melhores soluções digitais que mantenham o negócio operante e competitivo;

• É possível notar que a construção se sobressaiu (+2.090) em julho quando ponderada pelo seu tamanho, puxada por obras de infraestrutura e instalações elétricas / hidráulicas;

• O próprio varejo de materiais cresceu em +251;

• Segmento conta com ativação expressiva em virtude do necessário processo de reconstrução;

QUAIS AS PERSPECTIVAS?

Os cenários futuros para o RS dependem em boa medida da extensão do apoio proveniente da União. Nesse sentido, manifestamos preocupação no tocante ao impacto do término dos recursos que viabilizam a antecipação do consumo.