Relatório FOCUS: as últimas previsões para a economia brasileira

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (26/04/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (26/04/2024) *Mediana. | Elaboração: AE/CDL POA.

A previsão do IPCA para 2024 seguiu em 3,73%. Todavia, a mediana considerando apenas os últimos cinco dias úteis atingiu 3,70%: mais baixa, portanto. Entendemos que a causa está atrelada à surpresa positiva com a prévia da leitura oficial de abril (IPCA-15), cujo aumento (+0,21%) veio aquém da expectativa de +0,29%, de acordo com o consenso obtido pela LSEG.

Não houve alterações com relação à trajetória esperada para a Taxa SELIC até o fim do ano. O levantamento ainda sinaliza para redução de 0,5 ponto percentual na reunião do Comitê de Política Monetária da semana que vem. Contudo, acreditamos que um corte menos acentuado (-0,25 ponto percentual) é bastante provável, fruto da deterioração do cenário observada recentemente. A tendência de postergação do início do ciclo de queda dos juros nos Estados Unidos, os conflitos no Oriente Médio, a revisão das metas fiscais da União a partir de 2025 e a inflação elevada do núcleo do setor terciário são algumas das justificativas.

Cabe ressaltar que o mercado já se mostrava cético a respeito do cumprimento dos objetivos envolvendo as contas públicas. No entanto, o anúncio de flexibilização dos resultados primários para 2025 (de +0,50% do PIB para 0,00%) e 2026 (de +1,00% do PIB para +0,25%) fez com que os analistas piorassem o tamanho do déficit aguardado para 2025 (de -0,60% para -0,68%). Em 2024, o número permaneceu em -0,7%, não obstante a promessa do governo de gerar equilíbrio. Ao longo do primeiro trimestre, as receitas superaram os gastos em R$ 19,4 bilhões: saldo quase 40% inferior em termos reais em comparação com igual janela de 2023. Apesar dos ganhos de arrecadação, as despesas, principalmente com a Previdência Social, têm sido pressionadas.

O crescimento estimado para o PIB em 2024 manteve-se em +2,02%, a despeito das atualizações para cima verificadas na agropecuária (de -1,1% para -1,0%) e nos serviços (de +2,12% para +2,22%). Vale destacar que nem todos os respondentes que enviam os prognósticos para o PIB total executam o mesmo para os segmentos, o que ajuda a explicar esse tipo de situação.

Avaliação dos dados de conjuntura dos Estados Unidos

1) PIB no primeiro trimestre de 2024 (preliminar):

→ A produção entre janeiro e março de 2024 avançou +1,6% (taxa anualizada) em comparação com o período imediatamente anterior, na série com ajuste sazonal;

→ Número ficou distante das estimativas dos agentes de mercado (+2,5%) e do patamar constatado entre outubro e dezembro de 2023 (+3,4%);

• O resultado foi determinado pelo recuo dos estoques (impacto de -0,35 ponto percentual no agregado) e pelo aumento das importações (-0,96 ponto percentual), cuja contabilização é negativa quando há majoração das compras no exterior.

• Já a demanda privada, que incorpora as despesas das famílias e os investimentos, expandiu +3,1% (contra 3,3% na leitura precedente);

• Logo, o motor da economia praticamente não registrou desaceleração;

2) Preços dos Gastos do Consumidor (PCE) de março de 2024:

→ A medida de inflação preferida do Federal Reserve (Banco Central dos Estados Unidos) não demonstrou arrefecimento;

• No acumulado em 12 meses – métrica que evidencia a tendência –, o índice cheio passou de +2,5% em fevereiro para +2,7%. O movimento contou com a contribuição tanto dos bens (de -0,2% para +0,1%) quanto dos serviços (+3,9% para +4,0%);

• Por sua vez, o núcleo, que exclui recortes caracterizados por grande variabilidade como alimentos e energia, seguiu em +2,8%, enquanto a mediana dos prognósticos dos especialistas sondados pela Dow Jones era de +2,7%;

• Vale lembrar que a meta é de 2,0%;

Considerações da Assessoria Econômica: descartamos qualquer hipótese relacionada à “estagflação” nos EUA, ou seja, de estabilização do nível de atividade com inflação. As estatísticas corroboram o uso de cautela na condução da política monetária por parte do FED no futuro, e reforçam a manutenção dos juros entre 5,25% e 5,50% ao ano por tempo adicional.

Como o panorama afeta o Brasil?

→ O cenário supracitado limita a capacidade de aprofundarmos o ciclo de redução da Taxa SELIC vigente;

→ Além do quadro internacional complexo, a pressão sobre o IPCA dos itens mais sensíveis ao trabalho e a piora das perspectivas para as contas públicas decorrente da revisão para cima dos objetivos fiscais da União a partir de 2025 fazem com que a margem de manobra para a queda dos juros básicos seja relativamente pequena até o fim de 2024 (dos atuais 10,75% ao ano para 9,75% ao ano).

Análise dos indicadores de conjuntura para o Brasil

1) Arrecadação federal em mar/24. Fonte: RFB.

→ A arrecadação da União alcançou R$ 190,6 bilhões em março, ou seja, recorde de toda a série histórica, iniciada em 1995;

• Houve crescimento acima da inflação de +7,22% no comparativo com a mesma janela de 2023;

• Parte da alta pode ser atribuída a questões extraordinárias, incluindo a tributação de fundos exclusivos (R$ 3,4 bilhões);

• Sem o fator não recorrente, a elevação real somaria +4,69%;

→ O PIS/PASEP e a COFINS avançaram 20,63%, totalizando R$ 40,9 bilhões. Além da retomada da cobrança sobre os combustíveis, com destaque para o óleo diesel e a gasolina, o nível de atividade expandiu;

→ Ao longo do primeiro trimestre, o montante atingiu patamar inédito de R$ 657,8 bilhões: R$ 27,5 bilhões adicionais no confronto com o intervalo correspondente do ano anterior;

• Conforme o orçamento, o governo necessita de uma receita corrente líquida (o que sobra após as transferências para estados e municípios) de R$ 282 bilhões visando o cumprimento do déficit zero no conceito primário;

• Os números, portanto, reforçam o cenário de inviabilidade de meta fiscal;

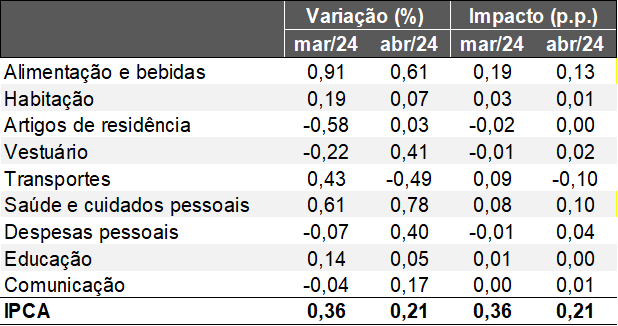

2) IPCA-15 – abr/24

→ A prévia da variação oficial de preços em abril (+0,21%) surpreendeu positivamente o consenso entre os especialistas (+0,29%, de acordo com o LSEG);

• A abertura dos dados por categoria econômica mostra que “Alimentos e Bebidas” (+0,61%) exerceu a maior influência para o agregado;

· Segmento apresentou desaceleração em relação ao resultado verificado no índice cheio de março (+0,91%), mas ainda existe alguma pressão determinada pelo fenômeno climático El Niño;

· “Saúde e Cuidados Pessoais” ocupou a segunda posição (+0,78%);

• Em contrapartida, os Transportes (-0,49%) registraram deflação por conta de passagens aéreas (-12,2%) e combustíveis (-0,03%);

→ Já os aspectos qualitativos continuam demandando atenção;

• Os chamados serviços subjacentes (+0,38%), que guardam conexão próxima aos ciclos da produção e do emprego, ficaram somente um pouco abaixo das expectativas (+0,41%);

· Esse é o recorte que gera grande preocupação para o Comitê de Política Monetária (COPOM) dada a sua resistência à moderação. A causa diz respeito à combinação entre o efeito das taxas de desocupação deprimidas para os padrões nacionais sobre os rendimentos dos trabalhadores, o aumento superior ao INPC do Salário Mínimo e os programas sociais;

IPCA-15 – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.

Fonte: IBGE. | Elaboração: AE/CDL POA.