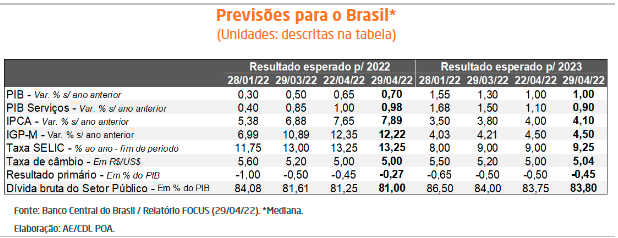

Relatório FOCUS: as últimas previsões para a economia brasileira

PIB: o crescimento esperado no presente ano aumentou pela quinta oportunidade consecutiva, ao avançar de +0,65% para +0,70%. Embora o dado de geração de empregos formais do CAGED de março (+136 mil) tenha vindo levemente inferior ao aguardado pelos especialistas ouvidos pelo Valor Data (+140 mil), tanto a confiança das famílias quanto de diversos ramos pelo lado dos empresários (à exceção do comércio) registraram acréscimo em abril. O grande destaque na comparação com o período imediatamente anterior, após o ajuste sazonal, foi o setor de serviços (+4,0 pontos).

No seu documento de avaliação das perspectivas, o FMI citou o fato de que a valorização das commodities balizou a melhora das estimativas para o nível de atividade das nações exportadoras desse tipo de produto. No entanto, há relevante incerteza no tocante ao comportamento das mesmas nos próximos meses. Julgamos que um dos vetores fundamentais da retomada em 2022 é a recuperação do segmento terciário.

IPCA: a projeção para 2022 subiu de +7,65% para +7,89% entre os dias 22 e 29. A mudança ocorreu a despeito da prévia da leitura de abril (+1,73%), cujo resultado veio abaixo do consenso dos agentes sondados pela Reuters (+1,85%). Entre as notícias positivas está a acomodação dos preços dos automóveis ao consumidor. Além disso, os alimentos in natura no atacado já dão sinais de arrefecimento mais evidentes. Todavia, acreditamos que o mercado revisitou seus prognósticos para cima por conta da dinâmica recente da taxa de câmbio.

Taxa SELIC: conforme o modelo que permite extrair a probabilidade das apostas dos investidores da B3 com relação à decisão do COPOM de amanhã e quarta-feira, o cenário majoritário envolve o incremento de 1,00 ponto percentual com 94,5% de chances. A expectativa versa sobre o comunicado do Comitê, que deve se manifestar a respeito do encerramento do ciclo de elevação dos juros ou das condições para sua extensão até a reunião de junho.

Taxa de câmbio: a última semana foi marcada por uma depreciação. Três fatores podem ajudar a explicar o referido fenômeno: (1) fragilidade do PIB da China e da demanda por importados, fruto das medidas de “COVID zero” adotadas pelo governo do respectivo país; (2) declarações dos membros do Banco Central dos Estados Unidos sinalizando preocupação sobre a deterioração do poder de compra do Dólar e a necessidade de promoção de apertos monetários em ritmo superior ao imaginado tempos atrás; (3) turbulências no âmbito doméstico, incluindo riscos fiscais e políticos.

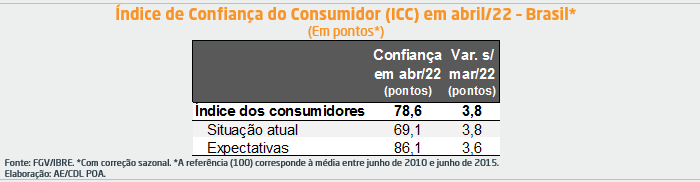

Confiança do consumidor apaga perdas de março e sobe em abril

A sondagem de abril mostrou avanço em comparação com o período imediatamente anterior de 3,8 pontos (de 74,1 para 77,0) nas estatísticas ajustadas pela sazonalidade: tanto o componente da situação atual (de 65,3 para 69,1 pontos) quanto das expectativas (de 82,5 para 86,1 pontos) contribuíram positivamente. Embora o patamar seja recorde desde agosto de 2021, o indicador encontra-se 10,5% aquém do registrado em fevereiro de 2020 – previamente à imposição do distanciamento social.

COMENTÁRIOS:

Acreditamos que duas questões principais auxiliam na explicação do resultado. Em primeiro lugar, o quadro sanitário continuou evoluindo de maneira favorável.

Também é necessário ressaltar o impacto benigno do Programa Renda e Oportunidade do governo federal, responsável por: (1) antecipar o 13º salário dos aposentados e pensionistas do INSS; (2) a liberação de até R$ 1.000 das contas do FGTS; (3) facilitação do crédito. Julgamos que o reforço do caixa dos beneficiários é importante para fortalecer os respectivos balanços financeiros, em um contexto de considerável deterioração do poder de compra da moeda.

De acordo com o levantamento da FGV, o pessimismo com o mercado de trabalho diminuiu em abril, algo que é consistente com a retomada do emprego, apesar da ociosidade de mão de obra permanecer elevada. Por sua vez, fatores como a pressão inflacionária e os juros em ascensão constituem desafios.

Outros elementos atuam igualmente para que tenhamos dificuldades para apresentar ganhos sustentados de confiança em 2022. Os empresários ainda relatam escassez de insumos e suprimentos, em função da quebra das cadeias produtivas globais. Consequentemente, as famílias acabam sendo afetadas via repasse parcial dos custos e menor ímpeto de contratações. Ademais, a cena externa está bastante conturbada, fruto dos lockdowns na China, da possibilidade de que o aperto da política monetária dos países desenvolvidos seja adicionalmente severo e os desdobramentos da guerra no Leste Europeu.

Análise dos primeiros indicadores de inflação de abril

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

1) IPCA-15 (IBGE):

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

→ A prévia da inflação oficial em abril subiu +1,73%, segundo o IBGE;

→ Trata-se do maior patamar para o mês desde 1995;

→ Contudo, a estatística veio inferior ao consenso dos especialistas pelo Valor Data (1,82%);

2) IGP-M (FGV):

→ A alta registrada foi de +1,41%;

→ No entanto, o dado ficou aquém da mediana das projeções de mercado (+1,70%), conforme a Reuters.

→ Houve uma desaceleração em comparação com março (+1,74%):

Detalhamento:

→ O IPA, cujo peso é de 60% e mede a dinâmica no atacado, expandiu +1,45%, contra +2,07% em março;

◊ Soja, milho, café e minério de ferro exerceram influências baixistas expressivas para o IPA, contribuindo para uma diminuição superior a um ponto percentual;

• Entendemos que a causa principal do fenômeno diz respeito à reprecificação das commodities, em função das perspectivas de menor crescimento da China para 2022;

• A deterioração dos prognósticos está muito atrelada à política de “COVID zero” determinada pelo governo, responsável por lockdowns em localidades como Xangai.

◊ Por sua vez, o diesel, a gasolina e os adubos e fertilizantes atuaram para elevar o IPA.

• Aqui, especificamente, temos os efeitos do desdobramento da guerra no Leste Europeu;

◊ O fortalecimento do Dólar, a continuidade da disrupção das cadeias produtivas globais e as incertezas do conflito entre Rússia e Ucrânia são algumas das questões que limitam recuos no curto prazo;

◊ Os preços ao consumidor (importância de 30%) avançaram de +0,86% em março para +1,53% em abril, enquanto o termômetro relativo à construção civil (relevância de 10%) variou de +0,73% para +0,87%.

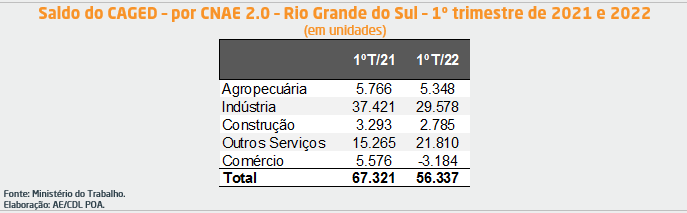

Avaliação do Novo CAGED – março de 2022

Dados capturam as movimentações formais via CLT, além de bolsistas, servidores públicos, autônomos e dirigentes sindicais.

CONSIDERAÇÕES PARA O BRASIL:

→ Em março, as admissões excederam os desligamentos em +136,2 mil;

→ Resultado inferior ao consenso dos especialistas entrevistados pelo Valor Data (+140 mil);

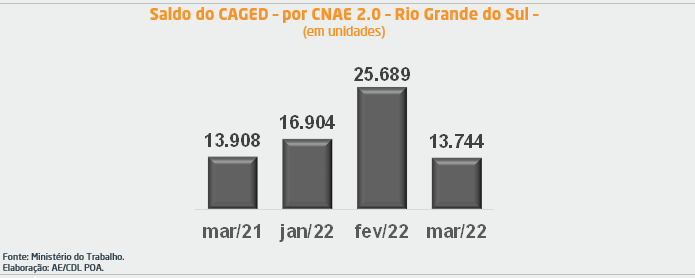

ANÁLISE PARA O RIO GRANDE DO SUL:

→ O ritmo de criação de postos no primeiro trimestre de 2022 caiu na comparação com o mesmo período de 2021 para o RS;

→ O recuo era esperado, pois, no ano passado, a retomada ocorreu em cima de uma base pequena, oriunda de 2020. Desde então, a economia gaúcha conseguiu, embora de maneira não-linear, sustentar a recuperação, o que naturalmente prejudica a geração de números expressivos ao longo do tempo;

→ É possível notar um maior protagonismo do segmento dos “outros serviços” em detrimento da indústria e do comércio. Essa dinâmica é atribuída à melhora do quadro sanitário, que propicia ganhos de mobilidade da população e incentiva a realocação de gastos das famílias de bens para o setor terciário.

◊ As principais beneficiárias são justamente as categorias que mais sofreram com a imposição do distanciamento social, como alojamento e alimentação, turismo, eventos, educação e saúde;

→ O saldo de março veio aquém de janeiro e fevereiro, e praticamente se equiparou ao observado em igual intervalo de 2021:

◊ Tivemos, à época, o ápice dos efeitos da variante Delta da COVID-19 sobre as hospitalizações / letalidade, motivo que levou à restrição do funcionamento de muitos negócios.

A estatística pode ser um indício do arrefecimento da ocupação projetado para os próximos meses, algo consistente com o cenário prospectivo descrito abaixo:

→ Queda do impacto do programa do governo federal que ajudava na contenção das demissões através da suspensão do vínculo contratual e / ou diminuição de jornada com redução proporcional de salário;

→ Inflação pressionada;

→ Taxa SELIC em elevação;

→ Dificuldade ainda existente no acesso a insumos e suprimentos, decorrente da quebra das cadeias produtivas;

→ Panorama externo desafiador.