Relatório FOCUS: as últimas previsões para a economia brasileira

Produto Interno Bruto: a projeção para o nível de atividade no presente ano moveu-se de +0,29% para +0,30% nos últimos sete dias, a despeito do recuo generalizado da confiança dos agentes – consumidores e empresários – no mês de janeiro, conforme a FGV. Talvez o que esteja por trás do pequeno acréscimo no cômputo do PIB seja a percepção de que as commodities, como resposta às cotações mais elevadas do que o aguardado inicialmente, venham a auxiliar o processo de geração de renda.

IPCA: o prognóstico para 2022 saltou de +5,15% para +5,38%. Entendemos que a alta foi determinada pela divulgação da prévia de janeiro – o IPCA-15 subiu +0,58%, bem acima da mediana das expectativas coletadas pela Reuters (+0,43%). Cremos também que a resiliência das leituras recentes de inflação motivou a revisão do índice em 2023 (de +3,40% para +3,50%), em função das consequências dos mecanismos de indexação. Vale lembrar que o disparo de tais gatilhos repõe – parcial ou totalmente – as perdas relacionadas ao poder de compra da moeda no período anterior ao de referência.

Taxa SELIC: embora a aposta envolvendo a majoração de 1,50 ponto percentual (de 9,25% para 10,75% ao ano) na reunião dessa semana seja praticamente consensual, existem dúvidas quanto aos próximos passos do COPOM. A possível implementação de medidas em torno de cortes de impostos dos combustíveis, ainda que contribua para segurar o IPCA no curto prazo, pode trazer um grande problema em horizontes longos, ao dificultar a busca pelo equilíbrio das finanças do governo. Além disso, seguem os demais riscos fiscais domésticos e a tendência de uma política monetária menos estimulativa para os rendimentos e o emprego da parte do Federal Reserve (BC americano).

Contas públicas: a União registrou o menor rombo em sete anos (-R$ 35,1 bilhões, o que equivale a 0,4% do PIB) em 2021. Por um lado, a receita líquida avançou 21,2% em termos reais ante 2020: a retomada pós-recessão e o incremento dos preços, responsável pelo aumento da base tributável, são dois fatores essenciais para a explicação do fenômeno. Por sua vez, as despesas caíram 23,6%, fruto da queda dos gastos associados ao combate da pandemia.

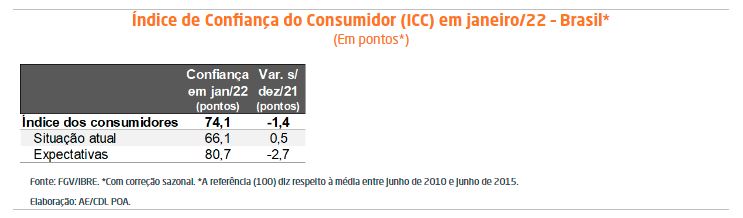

Confiança do consumidor inicia 2022 em queda

A sondagem de janeiro, divulgada pela Fundação Getúlio Vargas (FGV) mostrou recuo em comparação com dezembro de 1,4 ponto (de 75,5 para 74,1) nas estatísticas ajustadas pela sazonalidade: se, por um lado, o componente da situação atual exibiu leve incremento (de 65,6 para 66,1 pontos), as expectativas para o futuro puxaram o agregado para baixo (de 83,4 para 80,7 pontos). Hoje o indicador encontra-se 15,6% aquém ao verificado em fevereiro de 2020 – antes da imposição do distanciamento social.

COMENTÁRIOS:

COMENTÁRIOS:

Na abertura dos dados por faixa de renda, os pobres (ganhos até R$ 2.100 mensais) registraram a maior alta: 5,4 pontos percentuais. Aqui, julgamos que o início do pagamento do Auxílio Brasil parece ter exercido influência positiva. Além disso, vale destacar que o processo de retomada do mercado de trabalho, conforme o CAGED, está calcado na criação de vagas entre jovens (18 a 24 anos) e com ensino médio completo, ou seja, que tendem a apresentar rendimentos inferiores.

Já os dois recortes superiores (entre R$ 4.800 e R$ 9.600 e também R$ 9.600 ou mais recebidos a cada 30 dias) tiveram diminuições de 2,9 e 3,6 pontos, respectivamente. Nesses casos específicos, entendemos que o aumento do contágio pela variante Ômicron do coronavírus e as consequências sobre a mobilidade podem ajudar na explicação do fenômeno.

No tocante aos próximos meses, cremos que as incertezas permanecem elevadas, impedindo a possibilidade de uma recuperação consistente.

IGP-M apresenta forte alta em janeiro

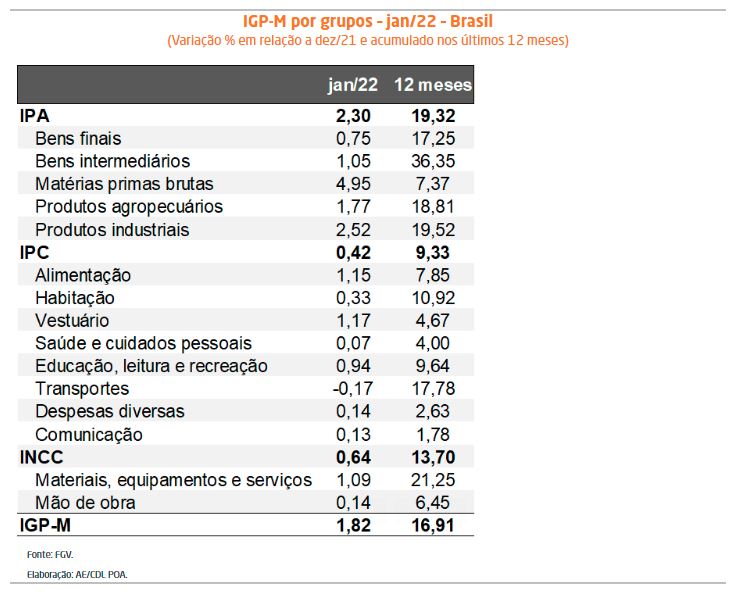

O Índice Geral de Preços – Mercado, medido pela Fundação Getúlio Vargas, é constituído por: (1) 60% do Índice de Preços no Atacado (IPA); (2) 30% do Índice de Preços ao Consumidor (IPC); e (3) 10% do Índice Nacional da Construção (INCC).

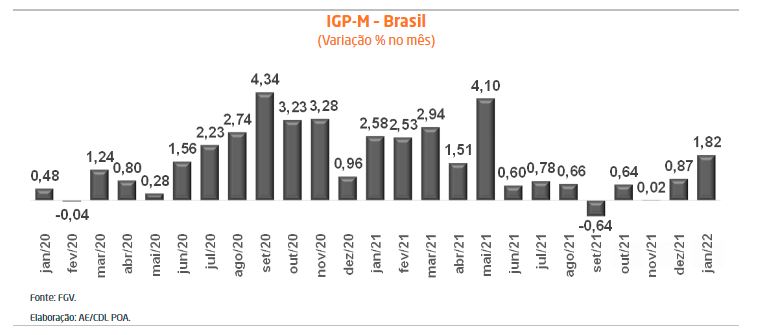

Em janeiro, o IGP-M cresceu 1,82%, aquém, portanto, do consenso das instituições sondadas pela Reuters (+2,00%). Trata-se da maior taxa já registrada desde maio de 2021 (+4,10%). Apesar da aceleração expressiva em comparação com o dado anterior (+0,87%), a variação acumulada em 12 meses caiu de +17,79% para +16,92%.

Discriminação das estatísticas – jan/22:

Discriminação das estatísticas – jan/22:

O incremento do IGP-M foi determinado no âmbito do produtor (+2,30%), de modo que o minério de ferro foi responsável por 52% dessa elevação, ao subir 18,26%. Vale lembrar que o fenômeno está ligado à demanda chinesa por formação de estoques depois do Ano Novo Lunar. Além disso, existem sinais positivos de retomada do país asiático após o arrefecimento do nível de atividade. Outras commodities relevantes, como a soja e o milho, também encareceram. Julgamos que, nesses últimos casos, os impactos do clima seco na América do Sul contribuíram para o movimento.

No tocante às famílias, a leitura passou de +0,84% para +0,42%, principalmente em decorrência do comportamento dos “transportes” (de +1,26% para -0,17%), motivado pelo recuo da gasolina (+2,24% para -1,62%). Acreditamos que, por conta do período de apuração das informações que compõem o indicador (até o dia 20), o efeito do reajuste para cima dos combustíveis promovido pela Petrobrás junto às refinarias, válido a partir do dia 12, foi apenas parcialmente capturado, enquanto a baixa instituída no dia 15 de dezembro foi totalmente captada. Ademais, cremos que o congelamento da base de cálculo incidente sobre o ICMS dos estados exerceu influência. Por sua vez, a tarifa de eletricidade diminuiu, o que parece atrelado à melhora da situação dos reservatórios, sobretudo na região Sudeste.