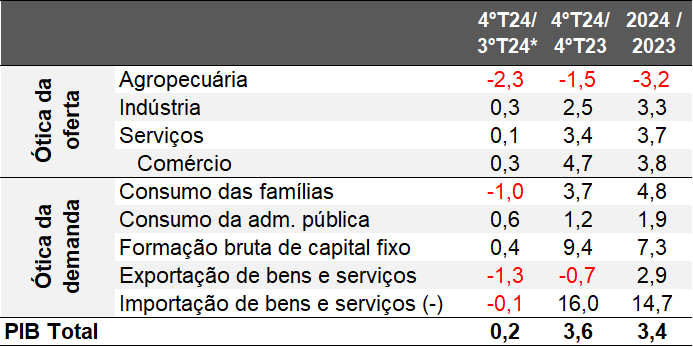

De acordo com o IBGE, o PIB registrou majoração de +0,2% no quarto trimestre de 2024 no confronto com o período imediatamente anterior, na série com ajuste sazonal. Já se esperava uma desaceleração em relação às leituras precedentes verificadas no primeiro (+1,0%), segundo (+1,3%) e terceiro trimestre (+0,7%), porém o ritmo acabou sendo mais acentuado do que o previsto pelo consenso entre as instituições sondadas pela Reuters (+0,5%). Trata-se do décimo quarto incremento consecutivo na referida métrica, renovando o recorde do levantamento iniciado em 1996.

Em primeiro lugar, a perda de tração na passagem do terceiro para o quarto trimestre de 2024 ocorreu de forma generalizada. O fenômeno indica que o processo de enfraquecimento do nível de atividade não é desprezível, o que dificulta uma eventual retomada dos segmentos que acompanham os movimentos de alta e de baixa da economia, como a manufatura do parque fabril e o setor terciário.

Ótica da oferta:

Agropecuária: de -1,1% para -2,3%;

Indústria: de +1,0% para +0,3%;

Serviços: de +0,7% para +0,1%;

Ótica da demanda:

Consumo das famílias: de +1,3% para -1,0%;

Formação bruta de capital fixo: de +2,3% para +0,4%;

Despesas do governo: de +0,8% para +0,6%;

Exportações: de -0,7% para -1,3%;

Importações: de +0,9% para -0,1%;

Convém ressaltar também o contexto vivenciado à época. Além da pressão inflacionária (com destaque para os alimentos) e da intensificação do ciclo de elevação da taxa básica de juros, a conjuntura mostrou-se especialmente desafiadora. Por um lado, os agentes tentavam entender as consequências da eleição de Donald Trump para a presidência dos Estados Unidos. Por outro, houve uma decepção significativa dos investidores com o pacote de cortes de gastos anunciado pela União. Ambos os fatores contribuíram para o aperto das condições financeiras (variável que mede a facilidade de acesso ao crédito) e para uma depreciação expressiva da cotação cambial.

No ano de 2024, a produção subiu +3,4%, ultrapassando 2023 (+3,2%). O aquecimento do emprego, de modo que a taxa de desocupação atingiu o menor valor histórico em novembro (6,1%), a robustez das concessões de crédito e o impulso fiscal relevante, provocado, entre diferentes razões, pela forte correção real do salário mínimo, são algumas das causas.

PIB do Brasil

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal.

Fonte: IBGE. *Com ajustamento sazonal.

Elaboração: AE/CDL POA.

Poupança e investimentos

A taxa de investimento totalizou 17,0% do PIB em 2024, ou seja, maior do que a constatada em 2023 (16,4%), enquanto a taxa de poupança diminuiu de 15,0% para 14,5% nesse ínterim.

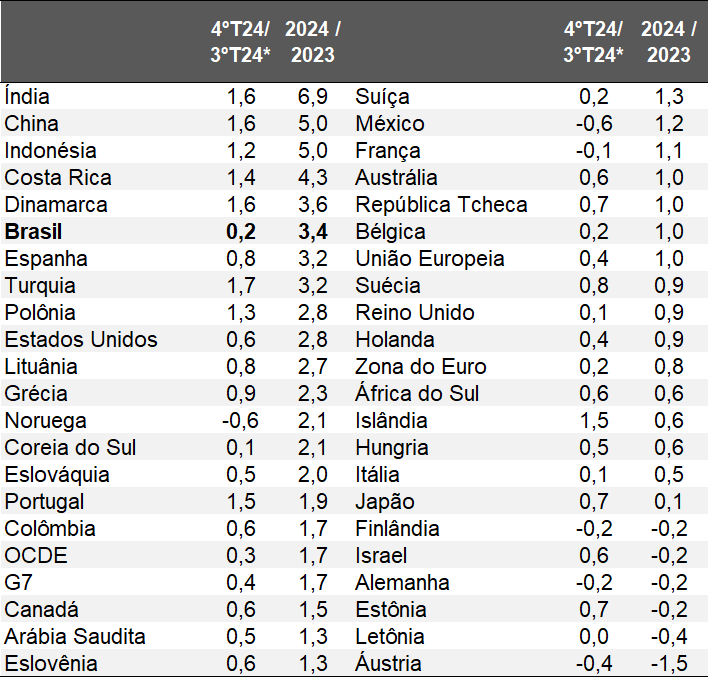

Comparativo internacional

A variação do PIB em 2024 coloca o Brasil na 6ª posição entre as 44 nações e blocos para os quais os dados são conhecidos. Se considerarmos apenas o quarto trimestre ante o terceiro, a figura muda: 11º pior desempenho.

PIB de países selecionadas

(Var. %)

Fonte: OCDE. *Com ajuste sazonal.

Elaboração: AE/CDL POA.

Carregamento estatístico

A herança deixada para 2025 – simulação em caso de estagnação do PIB no mesmo patamar observado entre outubro e dezembro de 2024 ao longo de todo o presente ano – é de +0,8%.

Perspectivas

Os números qualitativos e quantitativos do PIB do quarto trimestre introduzem um viés negativo no que tange à projeção de aumento de +2,0% em 2025. Entre os vetores que colaboram essa visão estão: (a) oscilações decorrentes do cenário exterior, derivadas fundamentalmente das políticas de Trump nos EUA; (2) Taxa SELIC média aguardada para 2025 bem superior contra 2024; (3) redução do poder de compra da moeda; (4) manutenção das incertezas com as contas públicas. Julgamos que o principal risco hoje é uma guinada do Excecutivo ao populismo / heterodoxia, capaz de prejudicar a busca pelo equilíbrio entre receitas e dispêndios e minorar o efeito de possíveis incentivos no curto prazo.