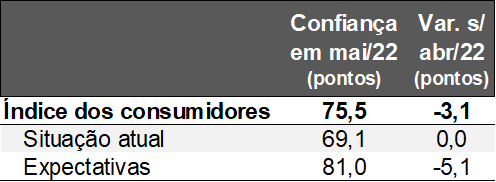

Confiança do consumidor em maio recua com piora das expectativas

A sondagem de maio, divulgada pela FGV, mostrou queda em comparação com abril de 3,1 pontos (de 78,6 para 75,5) nas estatísticas ajustadas pela sazonalidade. Enquanto a leitura sobre a situação atual permaneceu estável (69,1 pontos), as expectativas (86,1 para 81,0 pontos) apresentaram retração significativa.

Índice de Confiança do Consumidor (ICC) em maio/22 – Brasil*

(Em pontos*)

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015.

Elaboração: AE/CDL POA.

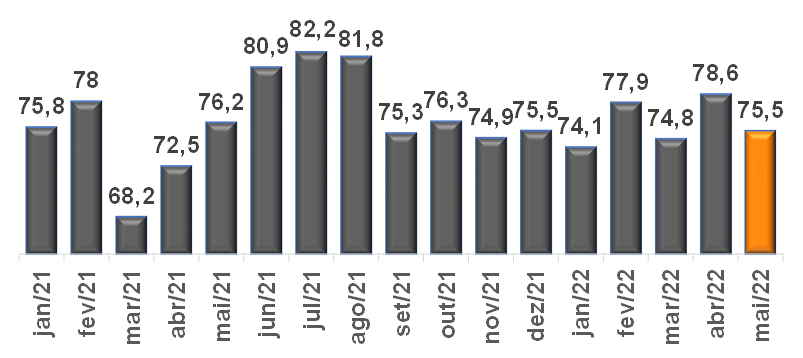

Hoje o patamar está 14,0% aquém do registrado em fevereiro de 2020 – previamente à imposição do distanciamento social. Ademais, o sentimento vem “andando de lado” desde o início do ano passado.

Índice de Confiança do Consumidor (ICC) – Brasil*

(Em pontos*)

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015.

Elaboração: AE/CDL POA.

COMENTÁRIOS:

Duas questões principais chamam a atenção. Conforme a abertura dos dados por faixa de renda, as classes de menor poder aquisitivo (até R$ 2.100 mensais) explicaram parcela expressiva da baixa, em virtude da redução de 9,4 pontos. Já pela ótica dos subcomponentes que integram o índice agregado, a avaliação das finanças familiares para os próximos meses diminuiu consideravelmente (-9,6 pontos).

Entendemos que ambos os resultados provavelmente comungam de raízes semelhantes. Em primeiro lugar, a inflação no curto prazo mantém-se elevada e disseminada. Além disso, de acordo com a PNAD Contínua, do IBGE, a quantidade de empregados no setor privado com carteira assinada entre janeiro e março de 2022 superou igual período de 2019 em apenas 2,2%, ao passo que o total de informais nesse ínterim é 6,5% maior. Consequentemente, a massa de rendimentos efetivamente recebida pelos trabalhadores – corrigida pelo IPCA – encontra-se 5,0% inferior. Também é necessário ressaltar o impacto da alta da Taxa SELIC sobre o custo do crédito e seu respectivo peso no serviço das dívidas contratadas.

A economia deve seguir colhendo os benefícios das medidas de liberação de liquidez oriundas do governo federal e da recuperação dos segmentos mais afetados pela pandemia. No entanto, julgamos que boa parte dos efeitos positivos da política possivelmente se esvairão ao longo do segundo semestre. Por sua vez, fatores como a persistência das dificuldades dos empresários no acesso a matérias-primas, o quadro externo conturbado e as incertezas eleitorais constituem da mesma forma desafios para ganhos sustentados. Por fim, os juros continuarão subindo até, pelo menos, a reunião do COPOM programada para junho.

IGP-M registra moderação da taxa de crescimento em maio

Principais resultados:

→ Em maio, o IGP-M avançou 0,52%, acima do consenso das instituições sondadas pela Reuters (+0,46%);

→ A variação acumulada em 12 meses caiu de +14,7% para +10,7%: menor patamar desde julho de 2020 (+9,3%);

O que explica a desaceleração em comparação com abril (+1,41%)?

1) Arrefecimento dos combustíveis fósseis: tanto no âmbito do produtor quanto para as famílias;

→ No primeiro caso, o diesel subiu +3,29%, contra majoração de 14,70% no período imediatamente anterior;

• Leitura captou apenas parcialmente o impacto do reajuste da Petrobras anunciado no dia 09 passado.

→ No segundo, a gasolina moveu-se de +5,86% para +1,01%:

• Embora ainda exista defasagem em relação ao exterior, a cotação praticada junto às refinarias segue a mesma desde março;

2) Fim da bandeira “escassez hídrica” sobre a tarifa de energia elétrica residencial (-13,71%);

3) Recuo de alguns hortifrutigranjeiros na ponta final, como tomate (-13,20%) e cenoura (-20,81%);

→ Números fornecem indícios de que os efeitos dos problemas climáticos responsáveis pelas fortes altas ao longo dos últimos meses podem ter ficado para trás;

O que esperar para o futuro?

É necessário destacar que as flutuações do Dólar apresentam parcela relevante de importância para a dinâmica do IGP-M. Nesse sentido: (1) a Taxa SELIC elevada; (2) as exportações recordes – puxadas pelas commodities agrícolas; (3) as constantes sinalizações do Banco Central dos Estados Unidos de que o ciclo de aumento dos juros não será tão agressivo; e (4) os dados robustos das contas públicas no curto prazo representam elementos positivos. Por outro lado, diversas incertezas permanecem no horizonte, incluindo: (a) eventuais surpresas negativas da inflação americana; (b) os desdobramentos da guerra entre Rússia e Ucrânia; (c) os lockdowns na China – que contribuem para o atraso na normalização das cadeias econômicas; e (d) os riscos eleitorais e fiscais domésticos.