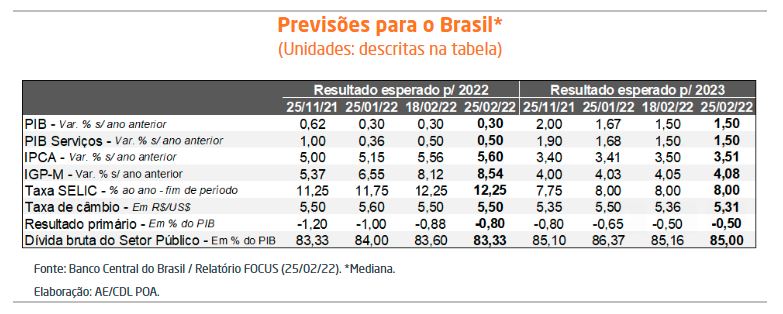

Relatório FOCUS: as últimas previsões para a economia brasileira

Acreditamos que os desdobramentos do início da guerra no Leste Europeu não foram capturados na presente edição. No tocante aos preços, existem três fatores com potenciais impactos altistas. O primeiro é a valorização da moeda americana, determinada pela aversão ao risco, e consequentemente, da busca por ativos seguros por parte dos investidores. O segundo é o encarecimento do petróleo – vale lembrar que a Rússia é a 3ª maior fornecedora global da commodity – e derivados (como os combustíveis), além dos serviços de fretes. Até a conclusão desta Nota, a cotação do barril havia ultrapassado os US$ 113 – marca inédita desde 2014. Já o terceiro diz respeito ao acréscimo de itens agrícolas (como trigo e milho) e do aparato indispensável para garantir produtividade adequada à safra de grãos, como adubos e fertilizantes.

Acreditamos que os desdobramentos do início da guerra no Leste Europeu não foram capturados na presente edição. No tocante aos preços, existem três fatores com potenciais impactos altistas. O primeiro é a valorização da moeda americana, determinada pela aversão ao risco, e consequentemente, da busca por ativos seguros por parte dos investidores. O segundo é o encarecimento do petróleo – vale lembrar que a Rússia é a 3ª maior fornecedora global da commodity – e derivados (como os combustíveis), além dos serviços de fretes. Até a conclusão desta Nota, a cotação do barril havia ultrapassado os US$ 113 – marca inédita desde 2014. Já o terceiro diz respeito ao acréscimo de itens agrícolas (como trigo e milho) e do aparato indispensável para garantir produtividade adequada à safra de grãos, como adubos e fertilizantes.

Em resposta ao provável aumento dos indicadores de inflação, o COPOM deve incorrer num ciclo de elevação da Taxa SELIC ainda mais forte e duradouro para acomodar o choque negativo em consideração. Como resultado, a majoração do custo do crédito e as restrições ao comércio internacional constituem motivos de enfraquecimento da retomada do emprego e da renda doméstica, gerando aceleração inferior do PIB. Sem um cessar-fogo imediato, cremos que a tendência é de que o cenário continue a se degradar nas próximas semanas.

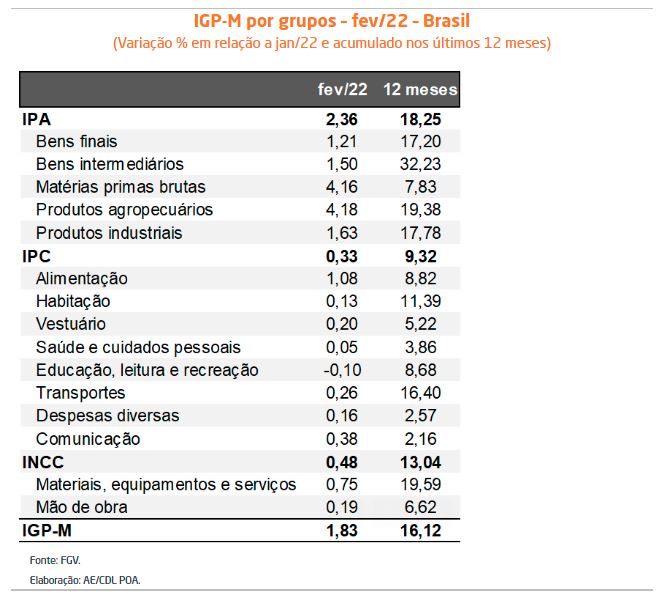

Dois termômetros divulgados ao longo dos últimos sete dias foram destaque. Por um lado, o Índice de Confiança Empresarial (ICE) da FGV, referente ao mês de fevereiro, recuou para o menor patamar desde abril de 2021. Por sua vez, o IGP-M no mesmo período manteve o crescimento expressivo verificado em janeiro, ao subir 1,83%.

– PIB: permaneceu em +0,30% em 2022 e +1,50% para 2023.

– IPCA: de +5,56% para 5,60% em 2022 e de +3,50% para 3,51% em 2023.

– Taxa SELIC: seguiu em 12,25% ao ano no fim de 2022 e 8,00% ao ano no encerramento de 2023.

– Taxa de câmbio: conservou-se em R$ 5,50 para R$ o fim de 2022 e caiu de R$ 5,36 para R$ 5,31 no encerramento de 2023.

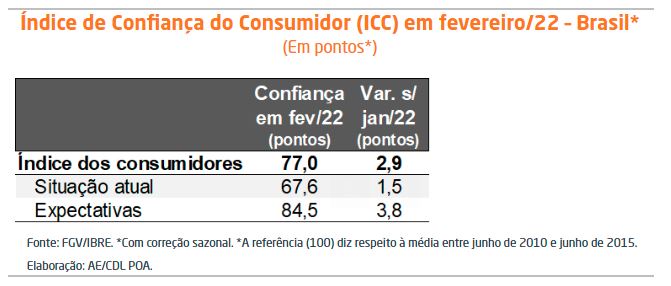

Confiança do consumidor sobe em fevereiro

A sondagem de fevereiro, divulgada pela Fundação Getúlio Vargas (FGV), entrevistou 1.478 domicílios espalhados pelo território nacional entre os dias primeiro e 19. Houve avanço em comparação com o período imediatamente anterior de 2,9 pontos (de 74,1 para 77,0) nas estatísticas ajustadas pela sazonalidade: tanto o componente da situação atual (de 66,1 para 67,6 pontos) quanto das expectativas (de 80,7 para 84,5 pontos) contribuíram positivamente. Embora o patamar seja recorde desde agosto de 2021, o indicador encontra-se 12,3% aquém ao verificado em fevereiro de 2020 – previamente à imposição do distanciamento social.

COMENTÁRIOS:

Na abertura das informações por faixa de rendimentos, os pobres (ganhos até R$ 2.100 mensais) registraram, pela segunda oportunidade consecutiva, a maior alta: 6,5 pontos percentuais. Acreditamos que o resultado decorre do pagamento do Auxílio Brasil, pois o início das transferências oriundas do novo programa do governo federal (18 de janeiro) ocorreu praticamente no encerramento do intervalo de coleta dos dados do levantamento precedente (dia 22). É provável também que o efeito da correção do Salário Mínimo – a despeito da não reposição da integralidade das perdas inflacionárias – tenha sido capturado somente agora.

Os prognósticos para o mercado de trabalho e o contexto econômico colaboraram para o movimento ascendente da avaliação para os próximos meses. Entendemos que o espaço ainda disponível para a retomada do emprego em setores intensivos em mão de obra, muitos dos quais duramente afetados pela pandemia, favoreceu essa visão. Outro fator que igualmente merece destaque é o começo da queda mais consistente de contaminações por COVID-19, proporcionando incremento da mobilidade da população e melhores possibilidades para a geração de receitas.

Cremos que o panorama continua desafiador para uma expansão sustentada ao longo de 2022, em função da existência de diversos vetores de baixa. Os preços mostram resiliência no curto prazo, e as projeções, apesar de menores do que em 2021, permanecem aumentando. Além disso, o ciclo de elevação de juros não terminou, fenômeno que pressiona o custo dos empréstimos. Por sua vez, a dificuldade no acesso a insumos e suprimentos e a crise logística seguirão reprimindo a aceleração das contratações. Temos, por fim, a corrida eleitoral, que pode suscitar um comportamento de espera, sobretudo no que tange aos dispêndios de grande relevância.

IGP-M mantém crescimento expressivo em fevereiro

O Índice Geral de Preços – Mercado, calculado pela Fundação Getúlio Vargas, é constituído por: (1) 60% do Índice de Preços no Atacado (IPA); (2) 30% do Índice de Preços ao Consumidor (IPC); e (3) 10% do Índice Nacional da Construção (INCC).

– Em fevereiro, o IGP-M avançou 1,83%, levemente abaixo do consenso das instituições sondadas pela Reuters (+1,86%);

– É a quarta maior taxa para o período na história do Plano Real, somente inferior a 1999, 2003 e 2021: intervalos marcados por notáveis depreciações cambiais;

– O resultado foi praticamente o mesmo de janeiro (+1,82%);

– A variação acumulada em 12 meses caiu de +16,92% para +16,12%: menor patamar desde agosto de 2020, embora ainda bastante elevado.

Discriminação das estatísticas – fev/22:

O incremento do IGP-M foi novamente determinado no âmbito do produtor (+2,36%). Soja, milho e óleo diesel exerceram as principais influências, respondendo por 45% da alta em consideração. Nos dois primeiros casos, entendemos que os números já são reflexo da estiagem que vem atingindo não só os polos ofertantes no Brasil, como outros países na América do Sul. Cabe ressaltar que os estoques mundiais estão deprimidos, o que acaba por fortalecer o movimento ascendente. Especificamente sobre o óleo diesel, temos a captura de parte da ampliação de 8,08% estabelecida pela Petrobras no dia 11 de janeiro, fruto dos desdobramentos do embate entre Rússia e Ucrânia.

No tocante às famílias, o aumento desacelerou de +0,42% para +0,33%, sobretudo em decorrência do comportamento de “educação, leitura e recreação” (de +0,94% para -0,10%). Acreditamos que o fenômeno diz respeito à acomodação natural dos reajustes dos cursos após os acréscimos que costumam acontecer nos respectivos inícios de cada ano. Por sua vez, “alimentação” foi destaque (+1,08%), também repercutindo o impacto do clima excessivamente seco na disponibilidade de alguns itens, como a cenoura.