Relatório FOCUS: as últimas previsões para a economia brasileira

Produto Interno Bruto: o crescimento esperado para 2022 permaneceu em +0,30% pela terceira vez consecutiva. Nos últimos sete dias, a Fundação Getúlio Vargas (FGV) revelou o Monitor do PIB de dezembro de 2021. Houve acréscimo de +0,8% em comparação com novembro na série com ajuste sazonal, e de +0,7% no quarto trimestre em relação ao período imediatamente anterior. Ambos os números vieram melhores do que o Índice do Banco Central (IBC) de atividade econômica (+0,3% e 0,0%, respectivamente).

No que diz respeito ao IBC, o carregamento estatístico – resultado caso o indicador mantenha-se estacionado ao longo de todo o ano de 2022 – é de +0,34% ante 2021. Logo, os analistas responsáveis pelas projeções consideram que a renda continuará “andando de lado”. Cremos que os seguintes vetores contracionistas justificam esse entendimento: (1) juros e inflação elevados; (2) início do processo de redução da liquidez global; (3) rescaldo da crise hídrica; (4) incertezas com o pleito eleitoral; (5) turbulências no âmbito internacional.

IPCA: o prognóstico para 2022 avançou pela sexta ocasião ininterrupta, ao subir de +5,50% para +5,56%. Na nossa visão, as expectativas responderam ao IGP-10 de fevereiro (+1,98%) superior ao de janeiro (+1,79%). No atacado, cujo peso é de 60% para o agregado, o incremento alcançou +2,51%, contra +2,27% na leitura prévia. Cabe destacar que pressões de custos sobre os empresários costumam gerar repasses, ainda que parciais, para as famílias em muitas situações.

Taxa SELIC: a trajetória aguardada para os encerramentos de 2022 (12,25% ao ano) e 2023 (8,00%) não registrou mudanças. De acordo com a ata da reunião do Federal Reserve (BC dos Estados Unidos) dos dias 25 e 26 de janeiro, os membros compreendem ser adequado que o ciclo de aperto da política monetária seja mais rápido do que o precedente, em 2015. Acreditamos que, diante da resiliência da inflação e da retomada do mercado de trabalho americano, não ficaríamos surpresos se o aumento efetivo for de 0,5 ponto percentual no encontro de março, e não de 0,25. A concretização desse cenário provavelmente exigiria esforço adicional do COPOM na busca pela estabilidade do poder de compra do Real.

Taxa de câmbio: os especialistas passaram a ver cotações menores para o fim de 2022 (de R$ 5,58 para R$ 5,50) e de 2023 (de R$ 5,45 para R$ 5,36). Fatores como a ampliação do diferencial de juros entre Brasil e EUA em favor do primeiro, a majoração das commodities relevantes para a pauta de exportações nacional em 2022 e as oportunidades decorrentes de ativos descontados na bolsa local para investidores estrangeiros ajudam a explicar a valorização recente. No entanto, o panorama é permeado por riscos, pois uma postura agressiva do FED em termos de retirada de estímulos e os desdobramentos da corrida à Presidência da República podem encarecer o Dólar.

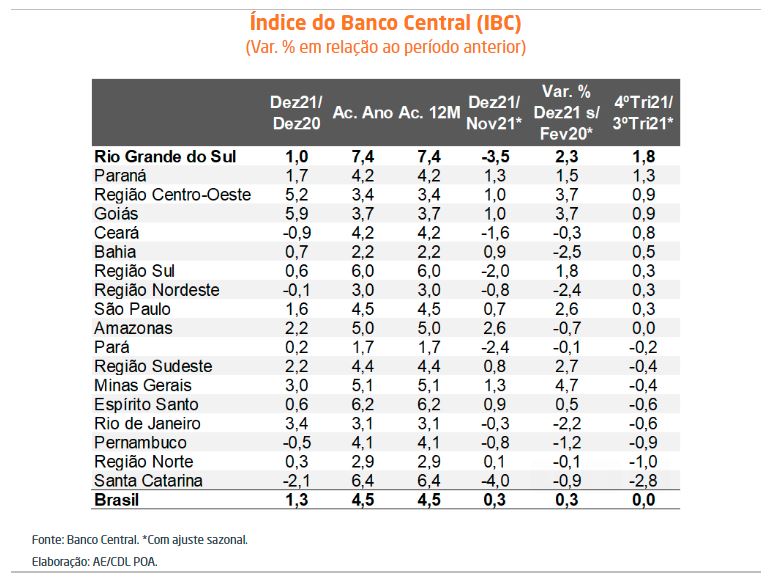

Avaliação do Índice do Banco Central (IBC) de dezembro de 2021

Definição: o IBC é composto por indicadores setoriais, além de dados sobre a dinâmica da ocupação, da construção civil, entre outras. Trata-se de uma aproximação (proxy) do PIB, ou seja, é um termômetro do nível de atividade.

Análise das informações – BR: o aumento em relação ao período imediatamente precedente (+0,33%), após o ajuste sazonal, veio abaixo do consenso dos especialistas sondados pela Bloomberg (+0,50%).

Apesar do novo avanço consecutivo nessa métrica, a variável em consideração fechou o quarto trimestre de 2021 praticamente estável ante o terceiro. Ademais, houve redução de -0,1% no confronto do segundo semestre com o primeiro, algo que é consistente com a deterioração observada do cenário, em função: (1) das turbulências políticas; (2) da flexibilização das regras de responsabilidade fiscal; (3) da crise logística internacional; (4) da inflação pressionada; e (5) da continuidade do ciclo de elevação das taxas de juros.

No ano, a alta foi de +4,5%, de modo que a renda se situa +0,3% acima da verificada antes da eclosão da pandemia, em 2019.

E o Rio Grande do Sul? O que ajudou o RS a ter o melhor desempenho entre outubro e dezembro entre as localidades investigadas pelo Banco Central (+1,8%) foi a base de comparação muito fraca herdada do intervalo anterior. Vale lembrar que, entre julho e setembro, recuamos 1,9%: um dos piores resultados entre todas as regiões. Logo, como o ganho recente apenas devolveu a perda passada, tivemos uma estagnação entre julho e dezembro, assim como a média nacional.