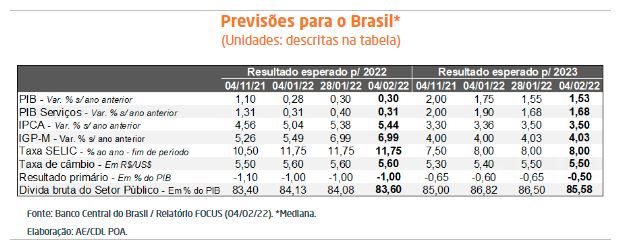

Relatório FOCUS: as últimas previsões para a economia brasileira

PIB: a estimativa para 2022 permaneceu em +0,30%. Por um lado, o volume de bens fabricados pela indústria nacional em dezembro de 2021 avançou +2,9% em comparação com novembro, na série com correção sazonal, superando o consenso dos especialistas sondados pela Reuters (+1,5%). Por outro, o resultado do CAGED no último mês do ano passado (saldo líquido de -265,8 mil vagas) veio pior do que a mediana dos analistas entrevistados pelo Valor Data (-167,5 mil). Especificamente sobre a queda do crescimento conjecturada para o PIB dos serviços (de +0,40% para +0,31%), cremos que pesou negativamente a divulgação do Índice PMI do setor, cujo ritmo de expansão em janeiro frustrou os prognósticos.

IPCA: o cômputo para 2022 subiu de +5,38% para +5,44%. Cabe ressaltar que a mudança pode ter sido determinada pelo indicador de preços ao consumidor da FGV referente à quarta quadrissemana de janeiro (+0,49%), que mostrou aceleração ante o período imediatamente anterior (+0,44%).

Taxa SELIC: não houve alterações no tocante às perspectivas para o encerramento de 2022 (11,75% ao ano) e 2023 (8,00% ao ano). É importante notar que o retorno dos títulos da dívida americana atingiu seu recorde desde o início da pandemia, na esteira da revelação de dados robustos de criação de postos de trabalho nos Estados Unidos. Quanto maior a remuneração desses ativos – mantendo todos os demais fatores que interferem no respectivo mercado constantes –, maior é a necessidade de promovermos ajustes nos juros internos para evitar fugas de capitais capazes de acentuar a perda do poder de compra da moeda.

Comentários acerca do panorama – COPOM

Cenário internacional: entendimento é de que a conjuntura externa é menos favorável.

Quadro doméstico: atividade evoluiu de forma um pouco melhor do que a esperada no quarto trimestre de 2021, particularmente no âmbito dos termômetros relativos ao emprego. Por sua vez, a dinâmica recente do IPCA surpreendeu positivamente, abrangendo os componentes voláteis (alimentos e energia) e os ligados à evolução da ocupação e da renda.

Como as projeções do IPCA realizadas pelo Comitê seguiram em ascensão (de 4,7% para 5,4% em 2022) e diante dos riscos de desancoragem das expectativas para prazos longos, o ciclo de elevação da Taxa SELIC continuará no futuro próximo. No entanto, a dosagem do aumento no encontro de março deverá ser inferior (entre 1,00 e 1,25 ponto percentual), conforme a avaliação de momento.

COPOM aumenta a Taxa SELIC em 1,50 ponto percentual

Observação: relatório escrito antes da decisão.

COMENTÁRIOS A RESPEITO DO PANORAMA:

Atividade econômica: após quatro recuos consecutivos na série com correção sazonal, o Índice do Banco Central voltou a avançar em novembro de 2021 em comparação com o período imediatamente anterior (+0,69%), em função da dinâmica benigna dos serviços (+2,4%). No entanto, alguns dos principais indicadores divulgados pelos órgãos oficiais de estatísticas ainda não capturaram as repercussões da Ômicron sobre a produção. Naturalmente, esse quadro ajuda na manutenção de níveis de ociosidade mais elevados.

Preços: por um lado, a crise hídrica arrefeceu, por conta do regime de chuvas acima do esperado, sobretudo no Sudeste. Em contrapartida, estamos observando o encarecimento do barril de petróleo e dos alimentos. É necessário mencionar igualmente a inércia da inflação carregada de 2021. Consequentemente, os mecanismos de indexação acabam por repor – parcial ou totalmente – as perdas do poder de compra do Real. Desde a reunião de dezembro do Comitê, as expectativas de mercado para o IPCA em 2022 seguiram em processo de deterioração (de 5,02% para 5,38%).

Cenário internacional: o Federal Reserve (BC dos Estados Unidos) sinalizou para um aperto a ser conduzido nos próximos meses. Além da ampliação dos juros, haverá também o enxugamento de pelo menos parte da liquidez injetada para alavancar a retomada. Julgamos que eventuais surpresas pendem para um endurecimento do ciclo em relação ao antecipado até o momento, o que criaria pressões adicionais de fuga de capitais de países emergentes. No tocante à Europa, o programa de aquisição de títulos públicos oriundo do BC local, ainda que inferior em tamanho, permanecerá agora até o fim de 2022.

À vista das análises supracitadas, acreditamos que o COPOM prosseguirá com o seu “plano de voo”, subindo a Taxa SELIC em 1,5 ponto percentual. A dúvida reside nas deliberações futuras, embora nos pareça que a probabilidade de diminuição no ritmo de ajuste já para o encontro de março (+1,00 ponto percentual) seja majoritária.

Avaliação do Novo CAGED – dezembro de 2021

CONSIDERAÇÕES PARA O BRASIL:

– Em dezembro, as demissões superaram os recrutamentos em 265,8 mil, de modo que o resultado veio pior do que o consenso dos especialistas sondados pelo Valor Data (-167,5 mil);

– Tipicamente o desempenho no período é negativo por causa das seguintes características sazonais: (1) término dos contratos temporários visando o incremento da demanda inerente às festividades como Natal e Ano Novo; (2) entressafra de determinadas culturas;

– Embora as admissões tenham ultrapassado a quantidade averiguada em igual época de 2020, aumentando de 1,336 milhão para 1,438 milhão, os desligamentos subiram de 1,493 milhão para 1,703 milhão, atingindo o segundo maior nível da série histórica com a metodologia corrente, utilizada há dois anos;

– Entendemos que a majoração das dispensas pode estar atrelada ao começo de uma dinâmica mais ampla de desaquecimento da ocupação com carteira assinada;

– Além disso, vale lembrar que os vínculos com garantia provisória assegurada pelo BEm, conforme estimativa do governo, caíram de 2,131 milhões em dezembro para 853,0 mil em janeiro.

– Ao longo de 2021, a criação de postos somou 2,73 milhões, em virtude não só da retomada da atividade, como também da prorrogação das políticas da União – a despeito da escala reduzida – para a preservação dos rendimentos e do emprego.

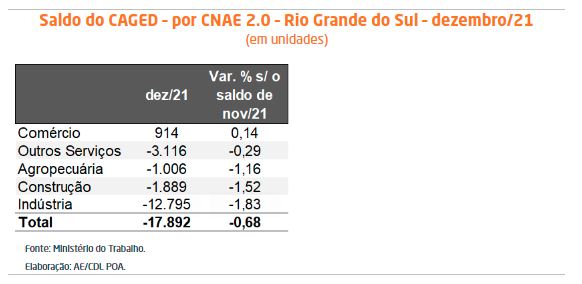

ANÁLISE PARA O RIO GRANDE DO SUL:

– O saldo no RS foi de -17.892 em dezembro.

– No ranking que confronta o número supracitado com o estoque de trabalhadores em novembro, alcançamos a décima nona colocação entre as Unidades da Federação (-0,68%), abaixo da média nacional (-0,64%).

Estatísticas por categorias:

– Em 2021, a geração de vagas no território gaúcho totalizou 140.281. Esse montante reflete a recuperação do PIB estadual após o tombo verificado em 2020 (-7,0%), em resposta à dupla combinação entre os impactos das quarentenas e a estiagem;

Destaques setoriais em 2021:

– Serviços de alojamento e alimentação – restabelecimento de ramos com prejuízos notáveis em consequência do fechamento dos negócios;

– Varejo de materiais de construção, reverberando a lógica introduzida pela COVID-19 no tocante ao intervalo de permanência das pessoas em seus respectivos lares;

– Tecnologia e Informação, fruto da aceleração digital deflagrada pela pandemia;

– Vendas de produtos farmacêuticos, em função do atendimento das necessidades de sobrevivência / conforto humano;

– Máquinas e equipamentos na indústria, como possível decorrência dos estímulos à procura de outros países e do ganho de completividade oriundo da depreciação da taxa de câmbio.