Relatório FOCUS: as últimas previsões para a economia brasileira

As estimativas de mercado apontam para um crescimento diminuto em 2022 (+0,36%). Vale destacar que o patamar não consegue superar o avanço calculado para a população no período (aproximadamente +0,7%, conforme o IBGE). Logo, caso os prognósticos estejam corretos, o PIB per capita apresentará variação negativa.

Esperamos que o desequilíbrio existente entre a oferta limitada e os efeitos das medidas governamentais adotadas para sustentar a demanda enfraqueçam ao longo do presente ano. No entanto, as cadeias produtivas deverão encaminhar uma volta à normalidade apenas se não houver restrições às atividades derivadas da COVID-19, sobretudo nas nações importantes para a logística global.

A desaceleração do IPCA em relação a 2021 (de 10,02% para +5,03%), puxada, entre outras razões, pelo endurecimento da política monetária (Taxa SELIC de 11,50% ao ano antevista para o encerramento de dezembro, lembrando que o valor no momento é de 9,25% ao ano), não será suficiente para colocar o índice dentro da tolerância máxima de 5,00%. Cabe notar também a continuidade do baixo nível dos reservatórios das hidrelétricas no Sudeste e Centro-Oeste, determinando, de acordo com a nossa crença, a vigência da bandeira “escassez hídrica” até abril. Além disso, temos os riscos associados à disputa eleitoral sobre os gastos dos agentes. Por fim, a conjuntura internacional será marcada pelo abrandamento dos estímulos, em função da pressão sobre os preços e da recuperação robusta da renda. Naturalmente, esse quadro reverbera desfavoravelmente sobre o Brasil.

Não vemos nenhum vetor benigno de peso capaz de reverter em tempo hábil o cenário descrito acima. Elementos como: (1) as despesas adicionais dos estados com infraestrutura e reajustes ao funcionalismo; (2) a tendência de retomada (embora lenta) do emprego; (3) e da poupança acumulada desde o início do distanciamento social somente evitarão que o panorama se deteriore ainda mais. Choques positivos relevantes de expectativas, oriundas, por exemplo, da aprovação de reformas estruturais, estão praticamente descartados.

Já para 2023, os cômputos são melhores. Entendemos que a pequena base de comparação do PIB carregada de 2022, o arrefecimento da inflação – e, consequentemente, das taxas de juros –, o controle da pandemia e a redução das incertezas com a escolha dos mandatários na esfera pública exercerão sua parcela de contribuição.

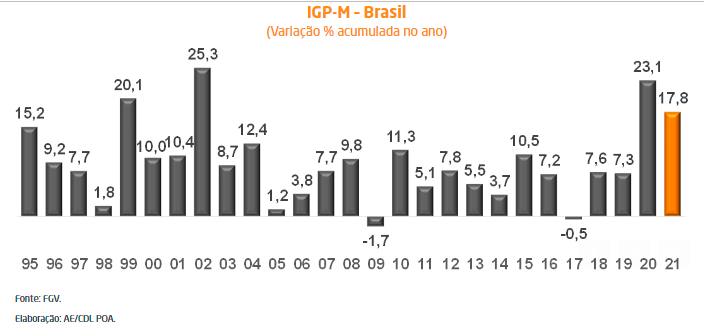

IGP-M acelera em dezembro

Em dezembro, o IGP-M avançou 0,87%, acima do consenso das instituições sondadas pela Reuters (+0,65%). Trata-se da maior taxa mensal registrada desde maio (+4,10%). Por sua vez, a variação acumulada em 2021 atingiu +17,8%. Apesar do recuo em comparação com 2020 (+23,1%), temos o quarto patamar mais elevado na história do Plano Real.

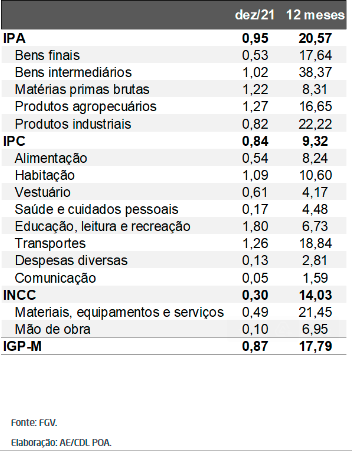

Discriminação das estatísticas – dez/21:

O incremento do IGP-M foi determinado no âmbito do produtor: +0,95%. De acordo com a coordenação da pesquisa, a majoração dos bovinos (+11,69%), como resposta à continuidade da demanda doméstica e à retomada das exportações, foi o destaque. Nesse último caso, cabe mencionar o efeito do fim do embargo da China. Vale ressaltar também as repercussões climáticas adversas sobre as safras de café (+12,52%) e cana-de-açúcar (+2,83%).

No tocante às famílias, a leitura passou de +0,93% para +0,85%, principalmente em decorrência do comportamento do grupo “Transportes” (de +2,93% para +1,26%). Julgamos que o desempenho retrata os desdobramentos da descoberta da Ômicron sobre o barril de petróleo e, consequentemente, sobre o valor dos combustíveis praticado junto à ponta final. Além disso, a tarifa de energia residencial subiu de +0,12% para +3,11%, ainda como reflexo da escassez nos reservatórios em função do regime insuficiente de chuvas.

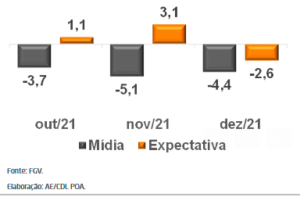

Incerteza recua em dezembro no Brasil

Incerteza recua em dezembro no Brasil

O que significa? O Indicador de Incerteza da Economia (IIE) da FGV mede o grau de imprevisibilidade na tomada de decisão da parte dos agentes.

→ A variável contempla dois vetores: (1) menções à palavra “incerteza” (e de suas derivações) nos grandes veículos de imprensa, com peso de 80%; e (2) dispersão das projeções das instituições participantes do Relatório FOCUS, do Banco Central, para a taxa de câmbio, Taxa SELIC e IPCA, com importância de 20%.

→ Os 100 pontos representam a média entre janeiro de 2006 e dezembro de 2015;

→ Resultados superiores em comparação à referência, por exemplo, fornecem sinais de que as indefinições a respeito do futuro prejudicam a dinâmica de expansão da produção.

Análise dos dados: a redução em dezembro foi de 7,0 pontos em relação ao período imediatamente anterior, totalizando agora 122,3 pontos. Trata-se da terceira diminuição mensal consecutiva após a deterioração verificada em setembro (auge da crise entre os três poderes) e da conservação do índice em níveis elevados em outubro (proposta de parcelamento dos precatórios e flexibilização do “Teto de Gastos” na esfera federal). Hoje, o IIE ainda encontra-se 7,2 pontos acima do patamar observado em fevereiro do ano passado – antes da imposição do distanciamento social.

A queda no agregado em dezembro foi determinada pelo comportamento de ambos os membros. No âmbito das expectativas econômicas, julgamos que a retração das estimativas para a inflação em horizontes longos e a estabilização para prazos mais curtos, motivada pelo endurecimento do discurso do Comitê de Política Monetária (COPOM), contribuiu favoravelmente. Já no tocante ao item “mídia”, cremos que o arrefecimento da pandemia no território nacional exerceu relevância, apesar dos desdobramentos da Ômicron em alguns países.