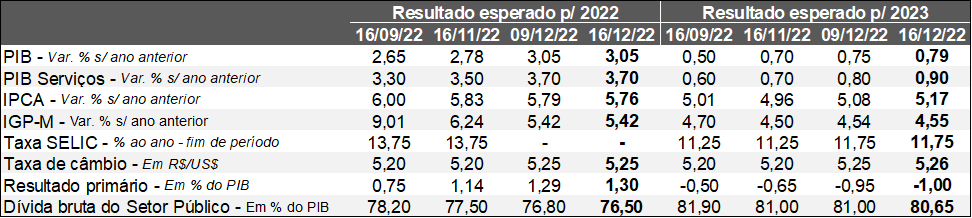

Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (16/12/2022) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (16/12/2022) *Mediana. | Elaboração: AE/CDL POA.

O grande destaque foi o IPCA projetado para 2023, que subiu de +5,08% para +5,17% ao longo dos últimos sete dias. Boa parte desse reajuste coincide com a divulgação do IGP-10 de dezembro, de modo que o índice registrou o primeiro crescimento após 4 leituras com deflação, conforme a FGV. Entre os motivos que ajudam a explicar o fenômeno está o comportamento no atacado (+0,31%), cujo peso para o agregado é de 60%, a partir da influência decisiva do minério de ferro (+12,08%). O incremento pode ser atribuído ao aumento da cotação da commodity derivado dos anúncios de flexibilização, mesmo que parcial, da política de “COVID zero” na China e do consequente impacto benigno para os negócios e para a demanda local. Cabe ressaltar que a dinâmica no âmbito do produtor costuma ser vista como um sinal antecedente às famílias.

Por sua vez, a métrica para o consumidor (+0,58%) – responsável por 30% do total – desacelerou em comparação com o período imediatamente anterior (+0,67%). As principais fontes de pressão foram: (1) a cebola e o tomate, em função da entressafra; e (2) a gasolina, afetada pelo encarecimento do etanol e, possivelmente, pelos efeitos das manifestações dos caminhoneiros depois das eleições, lembrando que a janela de coleta das informações se estendeu de 11 de novembro a 10 de dezembro.

Julgamos que os riscos fiscais, exacerbados pela resolução do STF de retirar os dispêndios do Bolsa Família (atual Auxílio Brasil) do Teto de Gastos, seguem comprometendo a trajetória futura dos juros e da inflação. Agora os agentes de mercado acreditam que a Taxa SELIC encerrará 2024 em 9,00% ao ano (e não em 8,50 % ao ano), enquanto o IPCA para 2025 moveu-se de +3,02% para +3,10%.

No que se refere ao nível de atividade, o PIB esperado para 2023 passou de +0,75% para +0,79%. De acordo com a discriminação pela ótica da oferta, o valor adicionado da agropecuária avançou de +4,0% para +4,1%, ainda como reflexo dos prognósticos positivos para a colheita de grãos. Além disso, o segmento provavelmente fechará dois anos com desempenho levemente negativo, gerando herança estatística favorável. A indústria (de +0,1% para +0,2%) e os serviços (de +0,8% para +0,9%) também tiveram seus números revisados para cima. O setor secundário apresenta maior sensibilidade ao alto custo do crédito e aos desdobramentos da crise logística relativamente ao terciário, apesar da diminuição considerável dos gargalos para acessar insumos em 2022.

Análise da decisão de política monetária do Banco Central dos Estados Unidos em dez/22

O QUE FOI DEFINIDO?

→ As fed funds – referencial semelhante à Taxa SELIC no Brasil – subiram 0,50 ponto percentual;

• O novo patamar varia entre 4,25% e 4,50% ao ano;

→ Acreditamos que a dinâmica recente da inflação ao consumidor dos EUA depois da reunião do Federal Reserve realizada há 45 dias foi fundamental para frear a alta em comparação com às praticadas ao longo das últimas 4 oportunidades (+0,75 ponto percentual cada);

• Em primeiro lugar, o índice cheio no acumulado em 12 meses até novembro, embora ainda alcance +7,1%, desacelerou na velocidade mais rápida desde junho;

• Em segundo, o núcleo, que desconsidera itens tipicamente voláteis, como alimentos e energia, iniciou seu processo de moderação;

QUAIS SÃO AS PERSPECTIVAS?

O Comitê divulgou suas estimativas atualizadas para a economia dos EUA em 2023. É possível notar uma piora generalizada em relação aos prognósticos datados de setembro, cuja intensidade, inclusive, superou o projetado por especialistas:

→ PIB: de +1,2% para +0,5%;

→ Inflação: de +2,8% para +3,1%;

→ Núcleo de inflação: de +3,1% para +3,5%;

→ Taxa de juros (para dezembro): de 4,6% ao ano para +5,1% ao ano;

Julgamos que tanto o comunicado “na determinação do ritmo das elevações futuras dos juros…” quanto o quadro apresentado pelas previsões diminuiu a probabilidade aventada até então por alguns agentes de que o fim do ciclo presente poderia ocorrer no encontro de fevereiro. Todavia, na tradicional coletiva de imprensa, o Presidente Jerome Powell enfatizou que as próximas deliberações ficarão sujeitas ao desempenho dos indicadores, o que sugere margem de manobra por parte do FED no sentido de promover mudanças de rota.

Hoje, nosso cenário-base envolve majorações adicionais de 0,50 e 0,25 ponto percentual, respectivamente, resultando em uma taxa entre 5,00% ao ano e 5,25% ao ano em março.

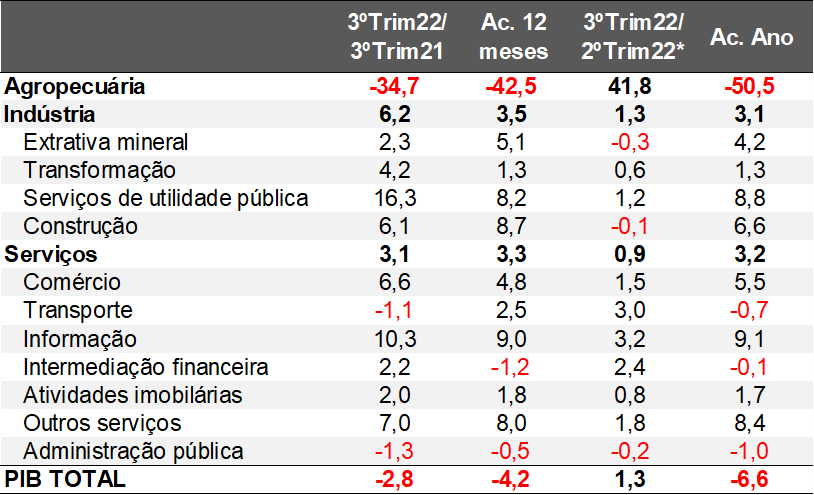

PIB do 3º trimestre de 2022 do Rio Grande do Sul: avaliação dos dados

O produto no RS subiu +1,3% entre julho e setembro de 2022 contra os três meses imediatamente anteriores, depois do ajuste sazonal. Cabe ressaltar que o resultado ocorreu em cima de uma base deprimida, em função dos estragos provocados pela gravíssima estiagem que impactou nossa economia como um todo ao longo do primeiro trimestre (-4,2%) e do segundo (-2,7%).

De acordo com a abertura pela ótica da oferta, as grandes categorias registraram crescimento, com distinção para a recuperação parcial das perdas da agropecuária (+41,8%). Ainda assim, o tombo no acumulado do ano do segmento (-50,5%) é decisivo para justificar o encolhimento do nível de atividade nesse intervalo (-6,6%). Vale lembrar que os efeitos positivos das culturas de inverno, como o trigo, devem se materializar entre outubro e dezembro.

No que tange ao parque fabril, chama a atenção o ganho de +6,2% ante o mesmo período de 2021. O incremento de “Serviços de Utilidade Pública” (+16,2%) foi determinado pela melhora do quadro pluviométrico, possibilitando a geração de energia de forma mais eficiente via hidrelétricas em detrimento das termoelétricas. Já a indústria de transformação expandiu +4,2%.

O desempenho do comércio em quaisquer métricas supera a média do setor terciário. Julgamos que as estatísticas precisam ser interpretadas com cautela, uma vez que a Secretaria do Planejamento toma como uma de suas fontes a PMC. O levantamento do IBGE, conforme os apontamentos realizados em relatórios de nossa autoria, apresenta números relativos às vendas de “combustíveis e lubrificantes” que não se coadunam com indicadores complementares, prejudicando a leitura da situação do varejo.

De uma maneira geral, entendemos que as condições favoráveis do mercado de trabalho, a potencialização das transferências sociais e a redução de tributos, como o ICMS, contribuíram para acentuar a renda disponível das famílias, o que reverberou nos serviços. O principal destaque permanece sendo o de “informação”, catapultado pelas mudanças digitais que a COVID-19 introduziu no dia a dia das pessoas e dos negócios. Por fim, parte da dinâmica dos “transportes” acaba tendo conexão com o campo: tal fato ajuda a explicar o avanço do ramo no terceiro trimestre no confronto com o segundo e os recuos em janelas amplas.

PIB do Rio Grande do Sul

(Variação %)

Fonte: Departamento de Economia e Estatística (DEE), vinculado à Secretaria de Planejamento do RS. *Série com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: Departamento de Economia e Estatística (DEE), vinculado à Secretaria de Planejamento do RS. *Série com ajuste sazonal. | Elaboração: AE/CDL POA.