Relatório FOCUS: as últimas previsões para a economia brasileira

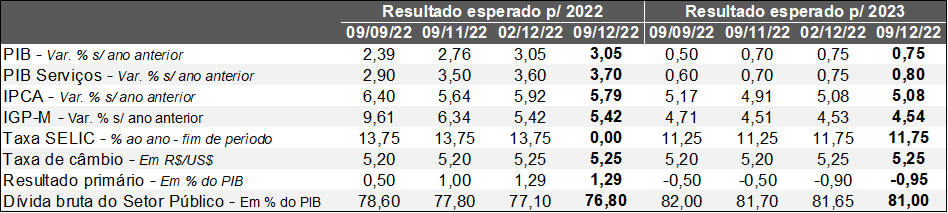

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (09/12/2022) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (09/12/2022) *Mediana. | Elaboração: AE/CDL POA.

A principal mudança entre os dias 02 e 09 ocorreu no âmbito do IPCA esperado para 2022 (de +5,92% para +5,79%), em função do resultado oficial para o penúltimo mês do ano. Conforme o IBGE, a leitura subiu +0,41%, enquanto os prognósticos do próprio Relatório FOCUS apontavam para elevação de +0,53%.

Comentários acerca do panorama – COPOM

Conjuntura internacional: o mundo deve apresentar crescimento do produto abaixo do seu potencial, pois os juros seguem em trajetória ascendente objetivando combater a majoração dos preços.

Quadro doméstico: termômetros recentes acusam desaceleração da renda em ritmo aguardado pelos membros do Comitê. Por sua vez, a despeito da queda das commodities e das medidas de redução tributária, a inflação aos consumidores continua pressionada.

De acordo com as simulações conduzidas pelo BC, o IPCA computado avançou tanto para 2023 (de +4,8% para +5,0%) quanto para 2024 (de 2,9% para +3,0%) desde o encontro de outubro, realizado há 45 dias.

O grande destaque no comunicado da decisão de dezembro foi a ênfase sobre a incerteza no que diz respeito aos fundamentos fiscais. Julgamos que o tom envolvendo a necessidade de monitoramento dos riscos de um agravamento da sustentabilidade das contas públicas para o futuro pode, eventualmente, demandar dosagens adicionais de aperto da política monetária. Por ora, no entanto, a estratégia abrange a manutenção da Taxa SELIC em 13,75%, visando a convergência do IPCA para as respectivas metas.

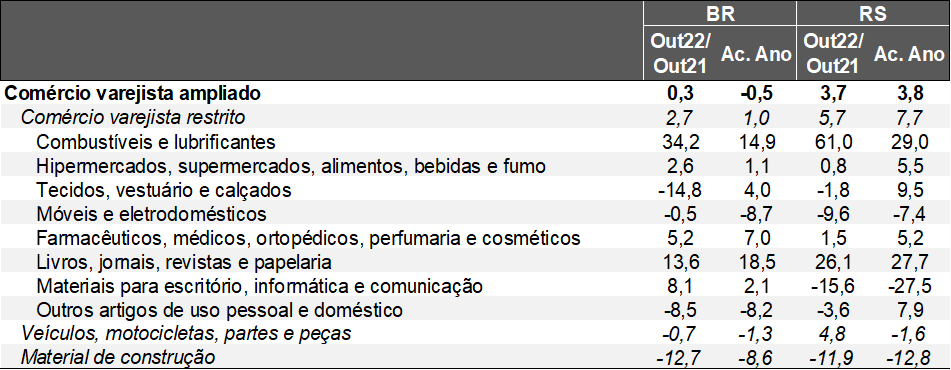

Avaliação das vendas do varejo em outubro de 2022

DADOS PARA O BRASIL:

Variável: faturamento corrigido pelo IPCA. Fonte: IBGE / PMC.

Confronto: out-22 / set-22, após o ajuste sazonal:

→ Conceito restrito: +0,4% – expectativa era de +0,3%, de acordo com o consenso dos especialistas sondados pela Refinitiv;

→ Conceito ampliado: +0,5%;

NÚMEROS DO RIO GRANDE DO SUL:

Confronto: out-22 / set-22, após o ajuste sazonal:

→ Conceito restrito: -0,9%;

→ Conceito ampliado: -0,7%;

Comentários:

→ As estatísticas desde o início de 2022 mostram que entre janeiro e maio o segmento registra ganho de +16,0%;

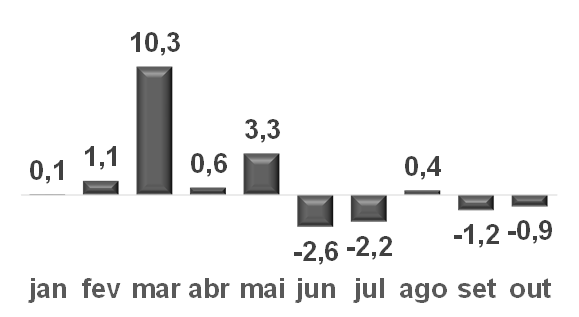

Volume de vendas do comércio varejista restrito* – Rio Grande do Sul

(Variação % em relação ao período imediatamente anterior – com ajuste sazonal)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

→ Julgamos que a evolução no intervalo de tempo não encontra amparo com outros indicadores, como o PIB e a massa real de salários, apesar da potencialização das transferências sociais e de medidas complementares de fortalecimento do caixa das famílias oriundas do governo em 2022;

→ O desempenho a partir de junho (com quatro recuos em cinco oportunidades) portanto, decorre de uma base extraordinariamente elevada, algo que é natural.

A distorção reside em “combustíveis e lubrificantes”, cuja alta em outubro sobre igual janela de 2021 atingiu +61,0% (+29,0% no acumulado do ano). Em primeiro lugar, a demanda tende a reagir pouco às flutuações nos preços, dada sua essencialidade para o dia a dia dos consumidores. Em segundo, muito embora não contemple o etanol, o levantamento da Receita Estadual do RS demonstra avanço substancialmente menor na quantidade transacionada de gasolina e óleo diesel (+4,9%). Logo, as evidências sugerem que não há justificativa para o referido resultado, o que acaba por contaminar a análise do varejo como um todo.

INFORMAÇÕES SETORIAIS:

Volume de vendas do comércio varejista* – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

→ De uma maneira geral, entendemos que os ramos sensíveis à dinâmica do crédito vêm performando abaixo da média em função do comportamento recente dos juros.

• Veículos, material de construção, móveis, eletrodomésticos e informática, por exemplo;

→ Por sua vez, recortes mais dependentes da renda seguem relativamente melhores, incluindo hiper e supermercados e fármacos / cosméticos;

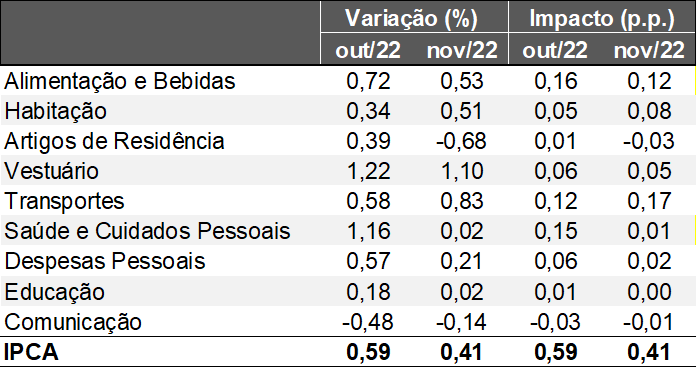

Avaliação dos indicadores de inflação às famílias em novembro

Observações gerais:

→ O IPCA registrou +0,41% em novembro;

• Menor taxa para o respectivo período desde 2018 (-0,21%);

• Número veio inferior ao consenso dos especialistas sondados pela Refinitiv (+0,53%);

→ Houve moderação na métrica dos últimos 12 meses pela quinta oportunidade consecutiva: de 6,47% para 5,90% – ou seja, ritmo mais lento desde fevereiro de 2021 (5,20%);

→ A difusão – percentual dos itens investigados com acréscimo em seu valor – despencou de 67,9% em outubro para 58,6%;

• Trata-se de patamar ineditamente baixo desde agosto de 2020, onde, à época, o cenário era menos desafiador no tocante aos preços;

Quais foram os principais determinantes?

1) Transportes (+0,83%):

→ Aumento motivado pelos combustíveis (+3,29%);

• Etanol puxou a alta (+7,57%), por conta da entressafra;

• O encarecimento do álcool naturalmente reverbera sobre a gasolina (+2,99%), em função da mistura obrigatória imposta pelo governo;

• Acreditamos que os desdobramentos dos bloqueios dos caminhoneiros depois do resultado das eleições podem ter colaborado também;

→ Dados não incorporaram a redução anunciada pela Petrobras junto às refinarias a partir do dia 07 de dezembro;

2) Alimentação e bebidas (+0,53%):

→ Cebola (+23,0%) e tomate (+15,7%) foram os destaques:

• No primeiro caso, a diminuição da oferta nacional em alguns estados do Nordeste e do Sudeste não foi compensada pelo fornecimento adicional do produto vindo do exterior;

• No segundo, o esgotamento da safra de inverno pesou negativamente;

→ Já o leite (-7,09%) e seus derivados, como o queijo (-1,38%), evitaram avanço maior;

• Ambos seguem em processo de acomodação após a disparada até a metade do ano;

3) Vestuário (+1,10%):

→ A forte queda do algodão nos mercados internacionais desde o fim de junho (cerca de -45%) não tem impedido que o segmento continue apresentando elevações, possivelmente em virtude do retorno das atividades presenciais desde o começo do ano e da recomposição das margens dos empresários;

IPCA – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.