Fique bem informado

23

MARÇO, 2021

Notícias

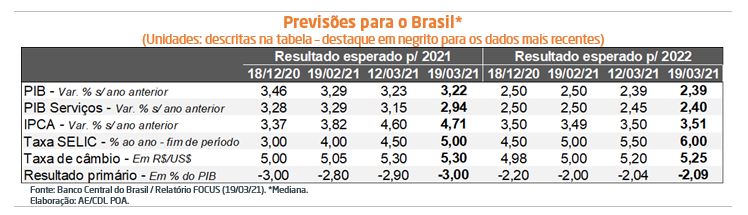

Relatório FOCUS: as últimas previsões para a economia brasileira

PIB: o prognóstico para 2021 caiu de +3,23% para +3,22% nos últimos sete dias. Por um lado, dois indicadores de grande relevância para janeiro superaram o consenso. Enquanto o Índice do Banco Central, termômetro da renda, avançou +1,04% ante dezembro, contra variação aguardada de +0,4%, o saldo da criação de vagas formais celetistas do CAGED somou 260.353, ultrapassando a mediana da Agência Estado (+179.000). Já a prévia da confiança da indústria em março, conforme a FGV, mostrou queda considerável em relação a fevereiro: -4,0 pontos.

Preços e Taxa SELIC: o cômputo para o IPCA em 2021 subiu pela décima primeira oportunidade consecutiva, de +4,60% para +4,71% – aproximando-se da margem máxima de tolerância do Regime de Metas, de +5,25%. No segundo decênio de março, o IGP-M acelerou (+2,98%) no comparativo com o mesmo período do mês anterior (+2,29%). Novamente, o comportamento no atacado (+3,72%) foi determinante para o resultado.

Os agentes de mercado revisaram a perspectiva para os juros básicos nacionais de 4,50% para 5,00% ao ano, no encerramento de 2021, e de 5,50% para 6,00% ao ano no fim de 2022. Além da alta de 0,75 ponto percentual ter surpreendido uma parcela expressiva dos analistas, que supunham +0,50 ponto percentual, o Comitê de Política Monetária contratou, salvo alteração drástica na conjuntura, um incremento adicional para a reunião de maio com idêntica dosagem.

Taxa de câmbio: houve alguma valorização na semana passada, em linha com o ciclo atualizado de majoração da Taxa SELIC. Contudo, a turbulência na Turquia, causada pela substituição do presidente do Banco Central do país após aumento do juro acima do antecipado, pode repercutir de forma negativa internamente.

A interpretação do COPOM acerca do panorama

Cenário internacional: a recuperação pós-crise tende a ser robusta nas nações desenvolvidas, diante da combinação entre medidas fiscais e monetárias bastante expansionistas e o progresso da imunização em combate à COVID-19. Todavia, a possibilidade de recrudescimento da inflação no médio prazo tem suscitado apostas dos investidores de uma reversão dos juros baixos antes do esperado, tornando o quadro mais desafiador para os emergentes.

Contexto doméstico: informações disponíveis sugerem a continuidade da retomada, mas as projeções envolvendo o ritmo de crescimento em 2021 permanecem incertas, sobretudo para o primeiro semestre de 2021.

Por sua vez, a cotação das commodities em reais tem afetado desfavoravelmente os exercícios preditivos do IPCA, especialmente por conta do efeito sobre os combustíveis. Apesar da maior extensão do que o preliminarmente calculado, o choque é visto como temporário.

Os membros com poder de voto mencionaram que uma redução célere do grau de estímulo diminui a probabilidade de não atingimento do objetivo definido para 2021, servindo, também, para ancorar as expectativas em horizontes longos.

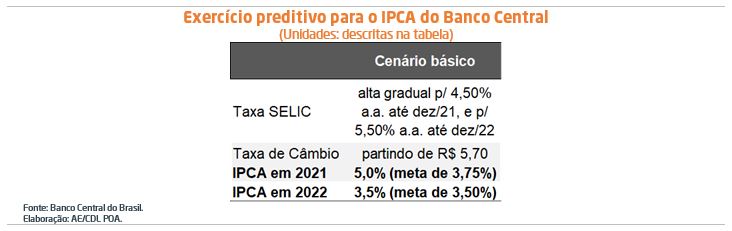

COPOM dá início ao ciclo de aumento da Taxa SELIC

*Observação: relatório escrito antes da decisão.

Comentários a respeito do panorama:

Atividade doméstica: além da surpresa positiva com relação ao PIB do quarto trimestre de 2020, dois indicadores de grande relevância para o mês de janeiro seguiram a mesma tendência, incluindo o Índice do Banco Central, termômetro da renda, e o saldo do CAGED. Diante da piora do quadro sanitário, diferentes regiões endureceram as restrições ao funcionamento dos negócios. À vista disso, a União reeditará algumas das medidas que atuaram para minimizar o impacto da crise sobre a massa de salários e a ocupação em 2020. As projeções para o PIB em 2021 do Relatório FOCUS caíram de +3,45%, em 15 de janeiro, para +3,23%. Ademais, a estimativa para 2022 diminuiu de +2,50% para +2,39%.

Preços: entendemos que a oferta reduzida de petróleo da OPEP+, associada ao efeito da recuperação global sobre a cotação do barril, a sustentação da taxa de câmbio em patamares depreciados por mais tempo e os estoques baixos da indústria limitam a desaceleração da inflação no curto prazo. A nova rodada do coronavoucher e a eventual descrença na capacidade do BC em ancorar as expectativas constituem desafios adicionais.

Conjuntura internacional: o pacote de US$ 1,9 trilhão foi aprovado nos Estados Unidos, o que deve causar forte ampliação da produção em 2021. No tocante à Europa, os recentes lockdowns suscitaram quedas, ainda que modestas, nas perspectivas de crescimento. Especificamente sobre a China, o Partido Comunista anunciou a retirada lenta dos estímulos fiscais, o que, provavelmente, não comprometerá o bom desempenho previsto para o presente ano.

Taxa de câmbio: por um lado, a amplificação dos rendimentos dos títulos da dívida dos EUA reflete o temor de uma antecipação da resposta do Federal Reserve em termos de alta dos juros. Quanto maior a remuneração desses ativos, maior o incentivo para a migração de capitais. Por outro, pesam negativamente as incertezas locais (COVID-19, trajetória das contas do governo e apoio às reformas estruturantes).

Finanças públicas: apesar da promulgação da PEC Emergencial, os gatilhos de contenção de despesas vigorarão, conforme cálculos da IFI, somente em 2025. A despeito da importância do mecanismo no médio prazo, aliado à revisão dos subsídios tributários, existe um desequilíbrio severo hoje.

Parecer da Assessoria Econômica da CDL-POA: acreditamos que a Taxa SELIC subirá em 0,75 ponto percentual, com 70% de probabilidade, em função da deterioração do balanço de riscos da inflação. Não nos surpreenderíamos caso a elevação fosse de 1,00 p.p. (15% de chance), enquanto o incremento de 0,50 p.p. (15% de possibilidade) é pequeno para que alcancemos os 3,50% definidos como objetivo para o IPCA em 2022.

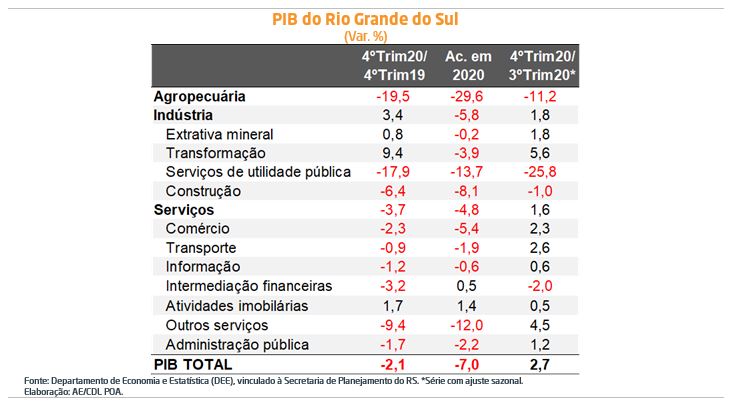

PIB do 4º trimestre de 2020 do Rio Grande do Sul: avaliação dos principais dados

Visão geral: o nível de atividade gaúcho devolveu, entre outubro e dezembro de 2020, mais uma parcela dos prejuízos verificados ao longo do primeiro semestre do ano passado. De acordo com o DEE, a elevação no período foi de +2,7% em relação aos três meses imediatamente anteriores, na série com ajuste sazonal. O desempenho, porém, veio abaixo da média nacional (+3,2%) nessa métrica.

Houve, naturalmente, a perda do ímpeto do crescimento em comparação com a penúltima leitura (+13,0%), repetindo o movimento registrado para o Brasil. Os motivos são basicamente os mesmos: (1) a base herdada depois do auge da crise era consideravelmente superior, o que dificulta a geração de taxas expressivas em função do efeito estatístico; (2) o impulso fiscal da União diminuiu, tanto pela redução das transferências à demanda quanto pela normalização dos pagamentos dos tributos diferidos pelos estabelecimentos; (3) custos em alta para atacadistas e a ponta final. Agora, o volume da produção local encontra correspondência na transição entre 2012 e 2013.

Em 2020, a retração somou 7,0%. Trata-se da maior recessão desde o começo do levantamento, em 1948, devido ao impacto exercido não só pelas medidas de distanciamento social para tentar conter o avanço da pandemia, como também pela seca no campo.

Na abertura pela ótica da oferta, a agropecuária apresentou recuo de 29,6%, sobretudo por conta dos estragos provocados pela estiagem. Por sua vez, a indústria caiu 5,8%, puxada pelos ramos da transformação ligados à fabricação de bens não essenciais. Parte da queda, no entanto, foi contrabalançada pelos ganhos de rentabilidade proporcionados aos nichos exportadores em decorrência da notável desvalorização cambial.

Já os serviços cederam 4,8%, com destaque negativo para “outros serviços” (-12,0%). Esse recorte contempla, por exemplo, os segmentos de alojamento e alimentação, além da educação e saúde privada, de modo que tais subcategorias foram duramente atingidas com as restrições à circulação para frear a COVID-19. Por seu turno, o comércio encolheu 5,4%, com relevantes diferenças entre as divisões, assim como no setor secundário.