Fique bem informado

08

MARÇO, 2021

Notícias

Relatório FOCUS: as últimas previsões para a economia brasileira

Produto Interno Bruto: o prognóstico para o PIB em 2021 caiu de +3,28% para +3,26%. É importante notar que a atividade surpreendeu positivamente no último trimestre de 2020, ao aumentar +3,2% em comparação com o período imediatamente anterior, na série corrigida pela sazonalidade, superando a mediana coletada pela Refinitiv (+2,8%). Consequentemente, o chamado “efeito carregamento” para 2021 – resultado caso a renda permaneça estagnada até dezembro – é de +3,6%. Se, porventura, a leitura do IBGE viesse em linha com o consenso de mercado, a herança estatística alcançaria +3,3%.

Já a recente deterioração do quadro referente à COVID-19 gerou restrições aos negócios em muitas localidades. Ao contrário do ano passado, não existe um encadeamento de medidas, fundamentalmente nos âmbitos fiscal e de crédito, para minimizar o impacto das novas limitações, o que deve acontecer em breve. Ademais, o cenário para os emergentes é nitidamente menos benigno, em função dos possíveis desequilíbrios decorrentes da aprovação de estímulos em excesso no exterior, sobretudo nos Estados Unidos.

Inflação e Taxa SELIC: a estimativa para o IPCA subiu pela nona oportunidade consecutiva, de +3,87% para +3,98% – patamar consideravelmente acima do centro da meta perseguida pelo Banco Central (+3,75%) –. A cotação cambial média entre primeiro e cinco de março apresentou desvalorização de +3,3% em relação à quarta semana de fevereiro. Logo, cremos que, no curto prazo, haverá uma rodada adicional de reajustes no atacado, mais sensíveis às flutuações do Dólar, e que serão repassadas, parcialmente, aos consumidores finais. Além disso, o avanço do processo de imunização no mundo e a tendência de retorno à normalidade potencializam as commodities.

Nesse sentido, embora a maior parte dos agentes espere alta dos juros na reunião do COPOM dos dias 16 e 17, de 0,25 ponto percentual, acreditamos que a probabilidade de elevação de 0,50 p.p. ganhou força. Destaca-se, também, a alteração para o encerramento de 2022 – de 5,00% para 5,50% ao ano. Portanto, a crença dominante é de que o ciclo de aperto da política monetária será mais longo e intenso do que o computado meses antes para tentar debelar a aceleração dos preços, com repercussões negativas sobre a ocupação e os rendimentos.

A interpretação do BTG Pactual acerca do panorama

Mesmo com o desempenho favorável do PIB no quarto trimestre, a piora da pandemia, associada aos riscos com as contas públicas, motivaram a revisão baixista na perspectiva para 2021: de +3,5% para +3,2%.

As diversas incertezas domésticas, assim como a mudança da conjuntura internacional, fomentam a depreciação cambial. Tal fato, aliado à ascensão das artigos básicos e à escassez nas cadeias de abastecimento, causaram a retificação do IPCA, de +3,7% para +4,1%, enquanto a projeção para a Taxa SELIC em dezembro saiu de 3,75% ao ano para 4,25%, com incremento inicial de 0,50 p.p..

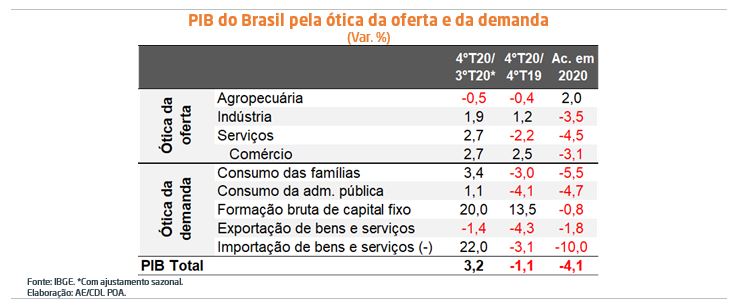

Análise do PIB do Brasil no quarto trimestre de 2020

Sumário executivo: a economia nacional sustentou o processo de recuperação do nível de atividade nos três últimos meses do ano passado. Porém, o ritmo arrefeceu. Entendemos que as seguintes causas ajudam a explicar o fenômeno: (1) a base de comparação herdada era consideravelmente maior após o auge da crise, dificultando a geração de crescimentos expressivos em função do efeito estatístico; (2) o impulso fiscal da União diminuiu, tanto pela redução das transferências à procura quanto pela normalização dos pagamentos dos tributos diferidos pelas empresas; (3) custos em alta para produtores e a ponta final.

Visão geral: apesar do avanço de +3,2% no quarto trimestre contra o período imediatamente anterior, depois do ajuste sazonal, a renda decaiu 4,1% em 2020. Trata-se do pior desempenho desde 1990 (-4,35%), em uma conjuntura marcada pela hiperinflação e pelo confisco dos recursos depositados nos bancos. Hoje, o patamar da série encontra paralelo com o segundo trimestre de 2012, permanecendo 4,4% aquém do pico no primeiro trimestre de 2014, e 1,2% inferior ao verificado em igual época de 2019, ou seja, antes da manifestação das consequências da COVID-19.

Pela ótica da oferta, é possível observar que os resultados anuais apresentaram grande heterogeneidade. A agropecuária expandiu +2,0%, enquanto a indústria (-3,5%) e o comércio (-3,1%) foram, proporcionalmente, menos afetados do que os serviços (-4,5%). É fundamental ressaltar que distintas subcategorias do ramo terciário dependem de interação humana, de modo que muitas delas sofrem com as restrições impostas pelo distanciamento social até hoje.

No que se refere à demanda, o consumo das famílias subiu +3,4% no quarto trimestre de 2020, catapultado não só pelo auxílio emergencial e os programas de amparo aos rendimentos, como também pela continuidade da retomada do emprego. Por seu turno, a formação bruta de capital fixo (investimentos) saltou +20,0% nesse ínterim, em linha com o incremento das importações (+22,0%). Vale lembrar que, em dezembro, houve a operação atípica de nacionalização de cinco plataformas de petróleo, que acabaram por inchar ambas as variáveis: a despeito das extrações efetuadas domesticamente, as estruturas estavam registradas em subsidiárias estrangeiras da Petrobras, migrando para o novo regime aduaneiro especial do setor. Já as exportações caíram 1,4% porque embora os termos de troca (razão entre os preços das vendas e compras no exterior) tenham melhorado, o volume físico embarcado de commodities para fora do nosso território decresceu notadamente.

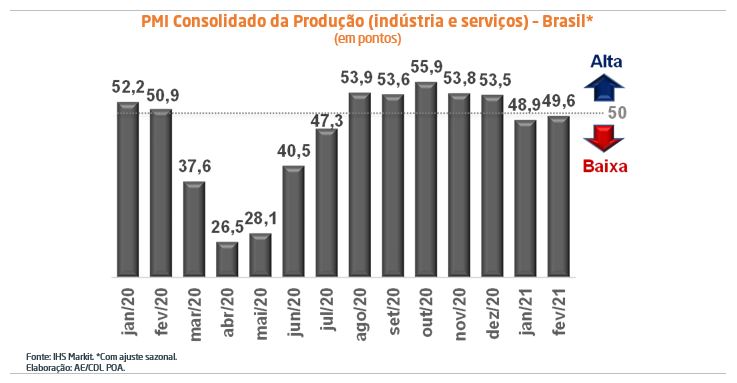

Atividade do setor privado no Brasil cai pela segunda vez consecutiva em fevereiro

O Índice de Gerentes de Compras (PMI) é fruto de uma sondagem qualitativa realizada junto a centenas de empresas instaladas no território nacional. Seu intuito é fornecer um termômetro a respeito do comportamento da economia.

De acordo com a metodologia adotada, os 50 pontos representam a neutralidade. Logo, valores superiores denotam expansão contra o período imediatamente anterior, e vice-versa. O objeto de análise do presente relatório é o PMI Consolidado da Produção, que conjuga a dinâmica da indústria e dos serviços (sem o varejo).

A última observação, relativa a fevereiro, alcançou 49,6 pontos, na série com ajuste sazonal. Ou seja, houve queda frente a janeiro, porém em ritmo menos acentuado do que na leitura precedente (48,9). Baixas sucessivas, conforme o gráfico a seguir, não eram constatadas desde o intervalo entre março e julho do ano passado, em um momento notadamente crítico da pandemia.

A retração no agregado é explicada pelo desempenho do segmento terciário, com leve oscilação de 47,0 para 47,1 pontos. O recuo só não foi maior por conta do ramo secundário, que avançou de 56,5 para 58,4 pontos.

Avaliação dos componentes do PMI:

- Novos pedidos e emprego: tendência similar à verificada no índice geral;

- Gastos médios de insumos: incremento adicional.

- Preços de venda: patamar recorde da pesquisa;

- Otimismo sobre o futuro: aumentou nos dois recortes investigados, com destaque para as fábricas.

O resultado do PMI reforça nossa crença de que o PIB no primeiro trimestre de 2021 reduzirá entre -0,5% e -1,0%. Todavia, a depender do prolongamento e do endurecimento das restrições ao funcionamento dos negócios em diversas partes do Brasil, o número poderá, inclusive, diminuir.