Fique bem informado

02

FEVEREIRO, 2021

Notícias

Relatório FOCUS: as últimas previsões para a economia brasileira

Produto Interno Bruto: o prognóstico para 2021 saiu de +3,49% para +3,50% ao longo dos últimos sete dias. Essa pequena mudança coincide com a revelação de novas informações na sexta-feira (29). Em primeiro lugar, o saldo do CAGED de dezembro de 2020, mesmo sendo negativo (-67,9 mil), superou o consenso dos especialistas entrevistados pela Reuters, que aguardavam -115 mil. Ademais, o Indicador de Incerteza da Economia (IIE-BR) recuou 4,9 pontos em janeiro ante o mês imediatamente anterior, na série com ajuste sazonal. Por sua vez, as sondagens que procuram capturar o sentimento dos empresários e dos consumidores mostraram piora pela quarta oportunidade consecutiva.

Preços e Taxa SELIC: o IPCA calculado para 2021 passou de +3,50% para 3,53%, aproximando-se da meta de 3,75%. Embora a leitura prévia de janeiro (IPCA-15) tenha alcançado +0,78%, no maior patamar para o período desde 2016, o resultado veio abaixo da estimativa coletada pela Refinitv (+0,81%). Todavia, o IGP-M, composto em boa parte (60%) pela dinâmica no atacado, subiu consideravelmente em janeiro (+2,58%) frente a dezembro (+0,96%), por conta das commodities e dos combustíveis. Especificamente sobre os grãos, a demanda externa aquecida, oriunda da China, e as adversidades climáticas em nações importantes para a oferta, como Brasil e Argentina, ajudam a explicar tamanha pressão.

Tais estatísticas não foram suficientes para alterar a percepção do mercado a respeito da trajetória para a Taxa SELIC: 3,50% ao ano ao final de 2021 e 5,00% no término de 2022.

Fiscal: as projeções para a dívida bruta como proporção do PIB do FMI caíram de 101,4% para 95,6%, em 2020, e de 102,8% para 92,1% em 2021. Ainda assim, os números excedem a média dos emergentes (expectativa de 65,3% em 2021). Ou seja, há um problema significativo no que tange ao equilíbrio das contas.

A interpretação do FMI acerca do panorama

Cenário internacional: o PIB mundial aumentará +5,5% em 2021, e não +5,2% conforme a avaliação de outubro de 2020. Os vetores de sustentação dessa aceleração são o começo da imunização em combate à COVID-19 e o estímulo adicional em países como os Estados Unidos e Japão. Nesse sentido, a economia americana avançará +5,1%, contra os +3,1% preliminares, em função do pacote de US$ 900 bilhões aprovado em dezembro. É fundamental notar que o incremento não incorpora o efeito de uma eventual admissão do plano proposto pelo governo Joe Biden, de US$ 1,9 trilhão.

Já a Zona do Euro apresentou queda de um ponto percentual (+5,2% para +4,2%), diante dos lockdowns adotados para tentar controlar a disseminação do coronavírus. Os analistas destacam que os riscos no horizonte dificultam a assertividade dos exercícios preditivos.

Quadro doméstico: o Brasil teve sua expansão em 2021 reformulada de +2,8% para +3,6%. Como o espaço para a ampliação de medidas de suporte provenientes da União é limitada, o FMI sugere a priorização de despesas em transferências focalizadas para os mais necessitados e para a saúde. Além disso, enquanto a inflação estiver bem-comportada, os juros devem ser mantidos em níveis deprimidos, justamente com o intuito de dinamizar a geração de emprego e renda.

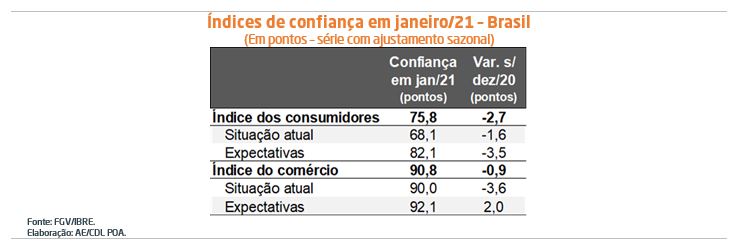

Confiança retrai novamente em janeiro

A sondagem de janeiro, divulgada pela Fundação Getúlio Vargas (FGV), entrevistou 1.712 domicílios e 803 comerciantes espalhados pelo território nacional. Os resultados apontam para a quarta perda consecutiva entre consumidores e empresas do ramo.

No primeiro caso, a queda foi de 2,7 pontos (de 78,5 para 75,8). Já o segundo caiu 0,9 ponto (de 91,7 para 90,8). Vale lembrar que “100” sinaliza neutralidade: valores superiores em comparação à referência expressam o grau do otimismo.

Todas as estatísticas têm dois subcomponentes: situação atual e expectativas. No que tange às famílias, a avaliação do primeiro passou de 69,7 para 68,1 pontos, e de 85,6 para 82,1 pontos para o segundo. Por sua vez, o vetor do momento presente retrocedeu de 93,6 para 90,0 pontos para os estabelecimentos do atacado e do varejo, enquanto a visão para os próximos meses subiu de 90,1 pontos para 92,1 pontos.

COMENTÁRIOS:

Acreditamos que a baixa apresenta múltiplas causas. Houve piora significativa da contaminação / letalidade do novo coronavírus no Brasil nas últimas semanas. Consequentemente, muitas localidades promoveram ações de distanciamento social. Além disso, o governo federal não renovou até agora várias medidas postas em marcha ao longo de 2020 para amparar a demanda. O saldo é de um mercado de trabalho (formal e informal) bastante deteriorado, conjugado à pressão na inflação.

Pela data de coleta, nota-se que apenas em poucos dias foi capturado o impacto do início da imunização da população. Porém, efeitos sustentáveis de alta sobre o sentimento dos agentes devem ser observados somente quando esse processo ganhar tração.

A possível prorrogação de um auxílio focalizado, combinado com a aprovação da PEC Emergencial (voltada ao controle das despesas públicas) e a permissão para que firmas privadas também apliquem a vacina podem deflagrar avanços no curto prazo. No médio prazo, questões relacionadas à velocidade da recuperação, ao ambiente político e sanitário pesarão no julgamento do panorama.

Avaliação do CAGED – dezembro de 2020

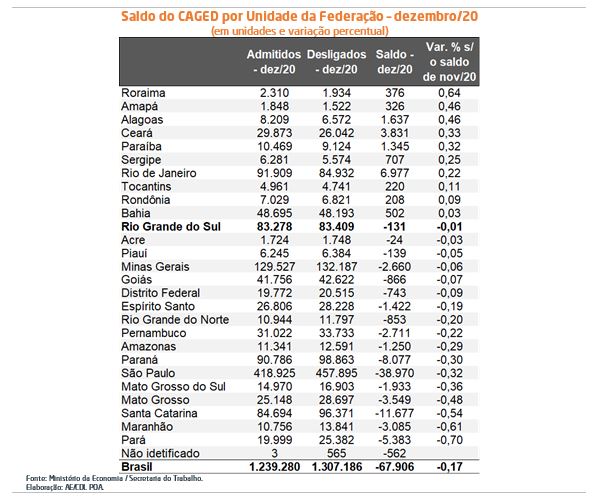

Panorama nacional: o Brasil destruiu 67.906 postos com carteira assinada em dezembro. É fundamental lembrar que valores líquidos negativos, ou seja, desligamentos superiores às admissões no último mês do cada ano são recorrentes na série histórica. Entre as causas do fenômeno estão o término de boa parte das funções temporárias e a entressafra de alguns tipos de grãos. Dito isso, o número foi o melhor para o período desde 1995. A diferença para 2019 (-307.311) explica-se pelo comportamento das contratações: 1,24 milhão ante 990,8 mil. Esse resultado, na nossa visão, é um indício de que o processo de retomada econômica surpreendeu positivamente no quarto trimestre de 2020. Por sua vez, as demissões permaneceram praticamente estáveis – aproximadamente 1,3 milhão.

Panorama estadual: o Rio Grande do Sul extinguiu 131 vagas em dezembro. No ranking que confronta o impacto dessa movimentação em relação ao total de trabalhadores em novembro, alcançamos a décima primeira colocação entre as Unidades da Federação (-0,01%), acima da média nacional (-0,17%).

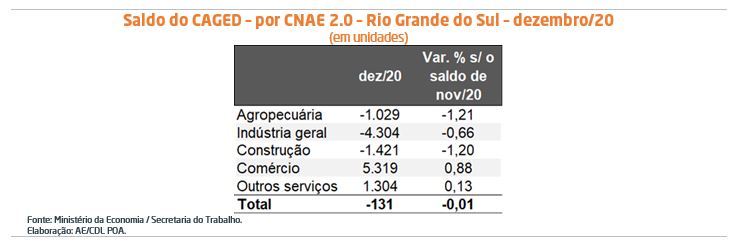

As informações por ramos mostram que o comércio (+5.319) e outros serviços (+1.304) geraram, pela ordem, os maiores saldos frente suas parcelas de relevância.

Especificamente sobre o varejo, foram 5.133 cargos, com destaques para:

- Hiper e supermercados (+1.721);

- Vestuário e acessórios (+793);

- Produtos farmacêuticos para uso humano e veterinário (+558);

- Combustíveis para veículos automotores (+278).

Acumulado do ano: o Rio Grande do Sul (-20,2 mil vagas) andou na contramão do Brasil (+142,7 mil). Consequentemente, o estoque de mão de obra encolheu -0,80%, com apenas o Rio de Janeiro (-3,89%), Sergipe (-1,57%) e Distrito Federal (-1,41%) registrando variações inferiores. Cabe ressaltar que, além da pandemia, tivemos enormes prejuízos com o milho e a soja em 2020, em decorrência da estiagem.

Na discriminação por setores, os serviços (-21,7 mil) e o comércio (-4,4 mil) puxaram o agregado para baixo. Entre as categorias que ajudaram a minorar as perdas estão a indústria (+4,3 mil), construção (+1,0 mil) e agropecuária (+0,6 mil).

As políticas expansionistas promovidas pela União são essenciais para justificar tais desempenhos em um contexto marcado por fortíssima recessão.

COMENTÁRIOS:

A não renovação do coronavoucher e do programa de preservação dos empregos, o recrudescimento da COVID-19 e a continuidade da pressão de custos sobre os empresários, principalmente em suprimentos e alugueis, representam entraves no curto prazo. A partir do segundo trimestre, no entanto, devem haver avanços mais consistentes. Fatores como uma possível prorrogação de transferências de renda, a aprovação de reformas e a aceleração da imunização da população constituem vetores de alta para os próximos meses.