Relatório FOCUS: as últimas previsões para a economia brasileira

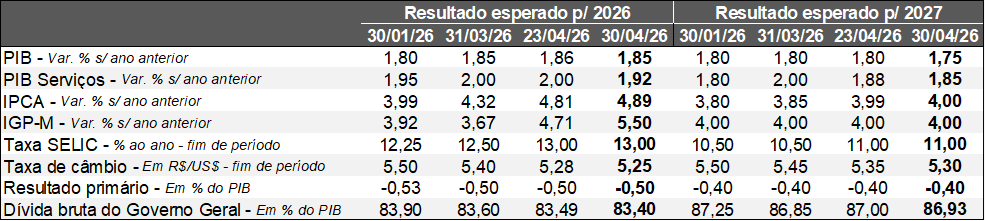

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (30/04/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (30/04/2026). *Mediana. Elaboração: AE/CDL POA.

No cenário internacional, a semana foi marcada por decisões de política monetária. Nos Estados Unidos, a taxa permaneceu na faixa entre 3,50% e 3,75% ao ano. Contudo, três dirigentes se manifestaram formalmente contra a inserção do chamado “viés de corte dos juros básicos” no comunicado. Na sua tradicional coletiva de imprensa, o Presidente do FED, Jerome Powell, disse que a inflação está se afastando da meta de 2,0% e que a disparada da energia em virtude do combate no Oriente Médio pode contaminar segmentos menos voláteis. A visão conflita com a interpretação vigente até a reunião de março, de progresso, ainda que lento, rumo ao objetivo de preservar o poder de compra do dólar. Ademais, existem sinais crescentes de estabilidade do mercado de trabalho, em contraposição à avaliação precedente de receios envolvendo uma parada abrupta. Na Zona do Euro, o balizador do custo do crédito acabou sendo mantido em 2,0%. A mandatária do BCE, Christine Lagarde, afirmou que os riscos de alta para os preços e de baixa para a atividade econômica se intensificaram e que os diretores chegaram a debater, de forma profunda e longa, a possibilidade de majoração dos juros. Entendemos que, em ambos os casos, houve um endurecimento do tom, algo que reduz significativamente as chances de eventuais flexibilizações no curto prazo.

No que se refere à agenda de dados, o PIB dos EUA entre janeiro e março de 2026 aumentou +2,0% (taxa anualizada corrigida pela sazonalidade em comparação com o quarto trimestre de 2025). Cabe ressaltar que o consenso entre os analistas era de +2,3%. A elevação contou com dois grandes vetores: (1) os investimentos não residenciais (+10,4%), alavancados pelos desembolsos com tecnologia e Inteligência Artificial (IA); e (2) os gastos governamentais (+4,4%), devido à retomada após a paralisia parcial da máquina pública (shutdown) entre outubro e meados de novembro de 2025. No entanto, as despesas das famílias, componente vital da procura, desaceleraram de +1,9% para +1,6%, embora acima do previsto (+1,4%).

Por sua vez, os preços percebidos pelos consumidores americanos em março conforme o PCE subiram +0,7%, ou seja, acima das expectativas de +0,4%. Tanto energia quanto gasolina exerceram pressões relevantes, fruto do impacto da guerra no Irã. Em contrapartida, o núcleo, que exclui justamente os itens cuja variabilidade é notável, avançou +0,3%, de tal sorte que a estimativa apontava +0,4%. As evidências, portanto, não sugerem a transmissão do choque geopolítico para outros setores.

Aqui no Brasil, destaque para a prévia da inflação oficial de abril (IPCA-15). É bem verdade que o indicador cheio (+0,89%) ficou abaixo do esperado (+0,98%), de modo que a diferença decorreu em boa medida da alimentação no domicílio, gasolina e, principalmente, das passagens aéreas. Todavia, os recortes subjacentes – mais responsivos aos movimentos da produção e do emprego – vieram piores do que os prognósticos de maneira geral. O panorama reforça a tendência de cautela por parte do COPOM nas próximas deliberações sobre a Taxa SELIC, lembrando que temos um incremento contratado de cerca de 0,10 ponto percentual no IPCA de maio graças à mudança da bandeira tarifária (de verde para amarela) anunciada pela ANEEL.

Os termômetros do mercado de trabalho nacional para março são consistentes com o diagnóstico de resiliência. No que tange à PNAD, a taxa de desocupação passou de 5,8% para 6,1%, puxada pelo término dos contratos temporários visando à demanda inerente às festas de fim de ano. Na série com ajuste sazonal, dependendo do método, os números gravitam entre 5,3% e 5,4%, perto das mínimas históricas. Além disso, a expansão da massa de salários em termos reais segue bastante robusta, alcançando 7,1% no acumulado dos últimos 12 meses. Já o saldo entre admitidos e desligados com carteira assinada do CAGED totalizou +228,2 mil, enquanto os especialistas aguardavam +156 mil.

A reunião do COPOM de abril de 2026

Introdução:

Apesar da deterioração do panorama, o Comitê optou por reduzir a Taxa SELIC em 0,25 ponto percentual (de 14,75% para 14,50% ao ano) pela 2ª oportunidade consecutiva no encontro dos dias 28 e 29 de abril. Não houve surpresas por parte do mercado, de modo que as apostas estavam bem consolidadas em torno do cenário.

Quais os destaques?

1) O exercício preditivo envolvendo o IPCA para o quarto trimestre de 2027 – dentro do horizonte relevante da política monetária, ou seja, 18 meses à frente – moveu-se de 3,3% para 3,5%. Cabe ressaltar que a maioria dos analistas, ao tentarem replicar o modelo do Banco Central, aguardava 3,4%. A piora ocorreu a despeito do endurecimento das premissas, como a trajetória da Taxa SELIC extraída junto ao Relatório FOCUS. Em março, o consenso entre os especialistas acusava 12,25% ao ano no término de 2026 e de 10,50% ao ano no fim de 2027. Agora, temos 13,00% e 11,00% ao ano, respectivamente. Além disso, a taxa de câmbio utilizada caiu de R$ 5,20 para R$ 5,00.

2) No balanço de riscos do IPCA, admite-se a possibilidade de que a guerra no Oriente Médio (e seus desdobramentos sobre a cotação do petróleo e derivados) venha a deflagrar os chamados “impactos de segunda ordem”, sobretudo nos prognósticos para prazos longos, como em 2028. O fenômeno acontece quando o encarecimento de bens e serviços decorrente do choque geopolítico começa a contaminar o comportamento e as expectativas dos agentes, gerando reajustes para cima de preços e salários. É importante salientar que a mediana para 2028 no Relatório FOCUS já subiu de 3,50% para 3,64%, lembrando que a meta é de 3,0%.

3) O que, afinal de contas, justificou o corte? Em primeiro lugar, a atividade econômica doméstica deve perder tração após a expansão do PIB no primeiro trimestre e as evidências sugerem que a sustentação do balizador do custo do crédito em patamares elevados contribuiu para frear o crescimento. Existe também muita incerteza com relação à projeção do IPCA. Consequentemente, o número pode eventualmente ser menor do que o apontado. Ademais, o “efeito secundário” para o IPCA, por ser ainda encarado como risco, não exige uma resposta tempestiva.

Quais as perspectivas?

O ritmo das quedas da taxa básica de juros dependerá da evolução das informações. No entanto, o comunicado trouxe um componente inédito, que diz respeito à extensão (duração) do ciclo. Esse trecho, na nossa opinião, é um reconhecimento de que o movimento de declínio tende a terminar antes do previsto até então em março.

Ao sinalizar os próximos passos, o conteúdo apresentado foi o mesmo em comparação com março, de tal sorte que a postura necessária é de “cautela e serenidade”. Tal fato faz com que a crença da repetição da baixa de 0,25 ponto percentual da Taxa SELIC em junho ganhe força, em detrimento da diminuição de 0,50 ponto percentual, por um lado, e da manutenção, por outro. No que se refere ao encerramento de 2026, estimamos 13,00% ao ano.