Relatório FOCUS: as últimas previsões para a economia brasileira

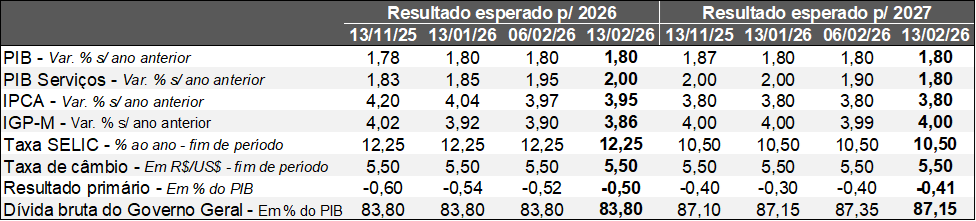

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (13/02/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (13/02/2026). *Mediana. Elaboração: AE/CDL POA.

A semana que antecedeu o Carnaval ficou marcada pela divulgação de diversos indicadores. Em primeiro lugar, a inflação oficial medida pelo IPCA em janeiro subiu +0,33%, próximo ao consenso entre os especialistas sondados pelo Broadcast+ (+0,32%). Todavia, as aberturas exibiram surpresas, com os serviços e, principalmente, a alimentação no domicílio vindo abaixo do esperado. Em contrapartida, os manufaturados excederam consideravelmente os prognósticos. Ainda assim, a expectativa para o ano de 2026 caiu de +3,97% para 3,95% entre os dias 06 e 13 de fevereiro, constituindo a grande novidade da última edição do Relatório FOCUS. No que tange às implicações para a política monetária, cremos que a leitura do IPCA não trouxe qualquer mudança para as perspectivas da Taxa SELIC. Logo, o COPOM deve iniciar o movimento de queda com corte de 0,5 ponto percentual na reunião de março.

Por sua vez, as pesquisas do IBGE relativas ao setor terciário em dezembro de 2025 mostraram perda de tração. Os serviços caíram 0,4% contra novembro após o ajuste sazonal, com desempenho pior do que o previsto (-0,1%), de modo que a composição foi mista: as atividades prestadas às famílias, que incluem restaurantes, bufês e hospedagem, expandiram de maneira significativa (+1,1%), enquanto os transportes encolheram 3,1%. De mesma forma, os conceitos restrito (-0,4%) e ampliado (-1,2%) do varejo também decepcionaram, pois os agentes aguardavam -0,1% e -1,0%, pela ordem. Os resultados reforçam a tendência de que o PIB tenha fechado praticamente estável no quarto trimestre no confronto com o período imediatamente anterior (+0,1%), repetindo a taxa precedente. As dificuldades para a geração de crescimento sustentado dizem respeito à conjuntura adversa, caracterizada pelo alto custo do crédito e por uma série de incertezas.

No que se refere ao cenário internacional, tivemos a revelação do payroll (importante levantamento acerca do mercado de trabalho americano) de dezembro de 2025, ocorrida com atraso graças aos desdobramentos da recente paralisação parcial da máquina pública por alguns dias decorrente da interrupção dos mecanismos de financiamento. O saldo entre admitidos e desligados com carteira assinada (130 mil) superou, e muito, a estimativa de 65 mil. No entanto, parcela expressiva da criação de postos derivou de segmentos menos sensíveis aos ciclos econômicos, como saúde e educação. Além disso, a taxa de desocupação recuou de 4,4% para 4,3%.

Já o índice de preços aos consumidores dos Estados Unidos (CPI) avançou +0,30% em janeiro, ou seja, inferior ao computado pelos analistas (+0,34%), a partir da contribuição relevante da moderação da habitação. Em 12 meses, a elevação atingiu +2,4%. O núcleo, que exclui recortes tipicamente voláteis como alimentos e energia, alcançou +2,5% – a mínima em quase cinco anos. Apesar de não ser o termômetro preferido por parte do Federal Reserve (BC dos EUA), existe um processo em curso de desaceleração gradual. O efeito dos dados sobre a trajetória futura dos juros é ambíguo: a despeito do menor ritmo de deterioração do poder de compra do dólar, a dinâmica benigna do emprego pode suscitar pressões salariais que aumentam a demanda e, consequentemente, a inflação.

Avaliação do IPCA de janeiro de 2026

Destaques da edição:

1) Estatística em linha com o previsto: em janeiro de 2026, o IPCA avançou 0,33%, ou seja, praticamente igualando o valor computado pelos especialistas sondados pelo Broadcast+ (+0,32%).

2) Houve surpresas na composição: a “alimentação no domicílio” mostrou alta de +0,10%, ao passo que o consenso entre os agentes participantes do Relatório FOCUS acusava +0,51%. Os incrementos mais contidos do que o esperado em carnes, tubérculos e frutas ajudam a explicar o fenômeno. Por sua vez, o setor terciário (+0,10%) também ficou aquém das projeções (+0,19%), a partir da deflação verificada no transporte por aplicativo (-17,2%), que superou a magnitude calculada pelos analistas. Em contrapartida, os manufaturados registraram elevação de +0,61%, enquanto o mercado aguardava +0,32%. A contribuição foi disseminada entre os bens industriais, com proeminência dos automóveis novos (+0,81%) e dos perfumes (+2,94%).

3) Itens com grande impacto para o índice não vieram muito distantes das estimativas: a gasolina subiu +2,06%, fruto da majoração da alíquota incidente de ICMS (o imposto por litro cresceu de R$ 1,47 para R$ 1,57). Ademais, a energia elétrica residencial caiu 2,73%, graças à mudança da bandeira tarifária de amarela (quando existe um adicional de R$ 1,88 a cada 100 kWh para desestimular o consumo em virtude do aumento do custo de produção) para verde, sem cobrança extra.

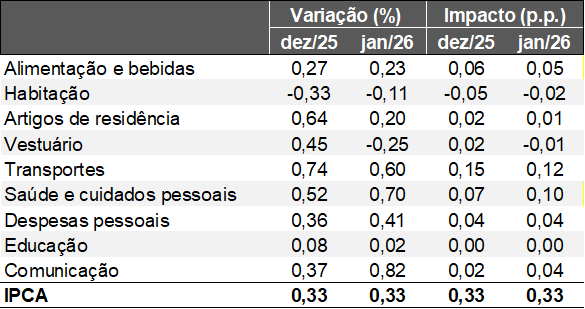

IPCA por grupos – Brasil

(Em % e pontos percentuais)

Fonte: IBGE / IPCA. Elaboração: AE/CDL POA.

4) Prognóstico de momento para o IPCA em 2026 é +3,88%: o processo de desinflação em curso ganhará impulso com o levantamento de fevereiro. Caso o número coincida com o da nossa equipe (+0,54%), a variação acumulada em 12 meses diminuirá de +4,44% para +3,65% – a mínima desde junho de 2023 (+3,16%). Os seguintes vetores atuarão para desacelerar os preços: (a) a perspectiva de dinâmica benigna da taxa de câmbio, motivada pela combinação entre o enfraquecimento do dólar na esfera global e os juros ainda atrativos aos investidores internacionais apesar da redução antevista para a Taxa SELIC; (b) a expectativa de que as commodities permaneçam bem-comportadas; e (c) o desaquecimento do PIB do Brasil em comparação com 2025 (de cerca de +2,3% para algo em torno de +1,8%). Todavia, os incentivos à demanda e os gastos decorrentes do ano eleitoral, além do fato de que os alimentos não devem colaborar de forma tão positiva como em 2025 por causa do clima não ideal, representam os principais desafios.

5) Leitura não modifica a visão para a política monetária: entendemos que o plano de voo do COPOM quanto ao início do movimento de queda da Taxa SELIC anunciado para a próxima reunião do Comitê, em março, não sofrerá alterações diante do IPCA de janeiro de 2026. Conforme as opções negociadas na B3, o cenário envolvendo o corte de 0,5 ponto percentual vem se fortalecendo desde o intervalo anterior ao encontro realizado nos dias 27 e 28 de janeiro até o dia 10 (última informação disponível). Nesse sentido, a probabilidade de concretização disparou de 38,7% para 68,5%, em detrimento do recuo de 0,25 ponto percentual. Nossa aposta para o término de dezembro continua em 12,25% ao ano.