Relatório FOCUS: as últimas previsões para a economia brasileira

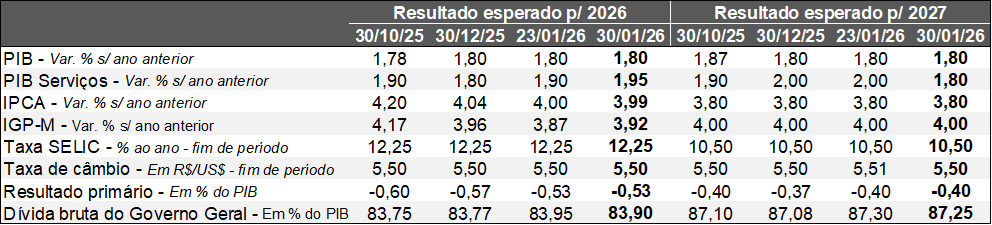

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (30/01/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (30/01/2026). *Mediana. Elaboração: AE/CDL POA.

A agenda de indicadores nacionais contou com atualizações na semana passada. Em primeiro lugar, a prévia da inflação oficial de janeiro (IPCA-15) subiu +0,20%, praticamente em linha com o consenso entre os respondentes sondados pela Reuters (+0,21%). Entre os vetores de baixa, destaques para: (1) o ônibus urbano (-2,79%), puxado pela gratuidade concedida aos domingos em Belo Horizonte (MG); (2) a mudança da bandeira tarifária de energia elétrica (-2,9%) de amarela para verde, sem cobrança adicional a cada 100 kWh consumidos; e (3) a retração das passagens aéreas (-8,9%), coincidindo com a sazonalidade típica da série desde 2020 (-8,7%). Em contrapartida, o encarecimento dos tubérculos, como o tomate (+16,3%), o reajuste do ICMS incidente nos combustíveis, principalmente no caso da gasolina (+1,0%), e o fim dos efeitos das promoções em itens mais sensíveis à Black Friday, como os perfumes (+3,0%), pressionaram o índice. Os recortes qualitativos, cuja aderência à dinâmica da produção é maior, vieram levemente aquém do esperado.

Como resultado, houve um pequeno ajuste no IPCA computado para 2026 (de +4,00% para +3,99%), lembrando que o nosso prognóstico de momento é de +3,88%. O desaquecimento do PIB antevisto para 2026 (cerca de +1,8%) em comparação com 2025 (aproximadamente +2,3%), os impactos defasados da conservação da Taxa SELIC em 15,00% ao ano por período prolongado e a perspectiva de sustentação do dólar e das commodities em patamares bem-comportados fundamentam o cálculo.

Também tivemos a revelação de dados do mercado de trabalho. De acordo com a PNAD, a taxa de desocupação declinou de +5,2% para +5,1% na transição entre os trimestres móveis de novembro para dezembro de 2025, conforme o aguardado pelos especialistas. Por sua vez, a massa de rendimentos reais no acumulado em 12 meses (de +5,8% para +6,4%) ganhou tração. Já o CAGED registrou destruição líquida de 618,2 mil vagas em dezembro, ou seja, pior do que o estimado (-481,3 mil). Vale ressaltar que os números tipicamente são negativos em função do término de contratos temporários e da entressafra de grãos. Apesar do quadro de resiliência, as evidências corroboram certa acomodação. As estatísticas não modificaram a previsão para o PIB de 2026 (+1,80%).

Na decisão do COPOM, a grande novidade envolveu a sinalização de corte da Taxa SELIC na reunião de março. O comunicado mencionou a palavra “ciclo”, o que pressupõe que o movimento é sequencial. Além disso, afirmou que “manterá a restrição” da política monetária. Logo, as quedas não serão abruptas, pois a ideia é seguir colaborando para frear o IPCA rumo à meta de 3,0%. A expectativa aponta para reduções de 0,5 ponto percentual cada em quatro oportunidades, com posterior desaceleração do ritmo.

No que tange ao panorama internacional, o FOMC optou por deixar inalterada a taxa básica de juros (fed funds) americana entre 3,50% e 3,75% ao ano, sem surpresas. Embora o Comitê reconheça que a inflação ainda permanece um pouco elevada, os riscos atrelados à deterioração das condições do emprego diminuíram. Em sua tradicional coletiva de imprensa, o Presidente Jerome Powell avaliou que a política monetária está adequadamente posicionada para fazer frente ao cenário e que acredita na dissipação do choque protecionista sobre os custos dos manufaturados até o 1º semestre.

Outro elemento marcante abrangeu a indicação de Kevin Warsh para a Presidência do FED a partir de maio, substituindo Powell. A escolha foi recebida de forma positiva por investidores e analistas, que enxergam o caráter técnico do profissional, até por ter integrado o Conselho (board) entre 2006 e 2011. Warsh, contudo, defendeu recentemente que as fed funds poderiam cair rapidamente, porém mediante a contenção da alta dos preços e do enxugamento do balanço da autoridade (a expansão dos ativos compreendeu medida utilizada em larga escala para incentivar o nível de atividade dos Estados Unidos desde a crise de 2007 / 2008). Entendemos que o nome minimiza a probabilidade de interferência política, até porque é necessário haver maioria entre os 12 membros votantes.

Decisão do Banco Central dos EUA sobre os juros – janeiro de 2026

Detalhamento:

• Após três quedas consecutivas de 0,25 ponto percentual cada, o FOMC manteve a taxa básica de juros dos Estados Unidos (fed funds) entre 3,50% e 3,75% ao ano, conforme amplamente esperado pelos investidores;

• Novamente tivemos dissidência entre os membros (duas), porém numa quantidade inferior em comparação com a reunião de dezembro de 2025 (três): Stephen Miran e Christopher Waller votaram pelo recuo de 0,25 ponto percentual;

• O comunicado trouxe alterações a respeito da conjuntura americana:

• Em primeiro lugar, a expansão do nível de atividade é considerada “sólida”, em vez de “moderada”;

• No que se refere ao mercado de trabalho, o entendimento é de que a criação de vagas permaneceu baixa. Todavia, a taxa de desocupação mostrou sinais de acomodação, ao contrário da menção ao pequeno aumento ocorrido ao longo de setembro. De fato, a leitura recente do payroll exibiu declínio de 4,5% para 4,4% entre novembro e dezembro de 2025;

• Por fim, o ritmo de crescimento dos preços continua um pouco elevado – sem mudanças, portanto;

Principais destaques na coletiva de imprensa do Presidente do FED, Jerome Powell:

• O balizador do custo de crédito é visto como apropriado para o atingimento do duplo objetivo da instituição: pleno emprego e inflação em 2,0%;

• Expectativa é de que o impacto do choque tarifário sobre os manufaturados perca intensidade até a metade do presente ano;

• Não existe uma trajetória pré-definida para o futuro dos juros, de modo que as escolhas dependerão dos dados e do balanço de riscos da economia;

Quais as perspectivas?

• Acreditamos que o Comitê seguirá recorrendo à parcimônia no curto prazo, conservando as fed funds estáveis nos próximos dois encontros (março e abril);

• A postura é consistente também com as incertezas derivadas das rusgas com a Casa Branca (Powell chegou a afirmar anteriormente que as intimações por parte do Departamento de Justiça acerca da reforma dos prédios históricos visam a afetar a autonomia do órgão);

• Ademais, o valor já está dentro de uma faixa de “estimativas plausíveis” para o patamar neutro – aquele que equilibra oferta e demanda, ou seja, não gera pressões inflacionárias nem desinflacionárias –, de acordo com Jerome Powell;

• Outro aspecto envolve a troca do comando do FED em maio e de diretores que possam, eventualmente, adotar um comportamento mais propenso a juros menores, trazendo uma série de implicações, como o enfraquecimento do dólar.

A reunião do COPOM de janeiro de 2026

Introdução:

Em linha com o aguardado por parcela importante dos investidores e analistas, o COPOM optou pela manutenção da Taxa SELIC em 15,00% ao ano pela quinta oportunidade consecutiva.

Quais os destaques do comunicado?

1) Ao avaliar o panorama internacional, não houve qualquer alteração. O principal recado transmitido é de necessidade de cautela por parte dos emergentes em um contexto de incertezas.

2) No tocante ao quadro doméstico, o texto relativo à trajetória de desaceleração do nível de atividade persistiu. Todavia, o juízo referente ao mercado de trabalho registrou uma pequena mudança, através da inserção da palavra “ainda” para caracterizar a resiliência. Julgamos que a interpretação subjacente é de aquecimento do emprego, porém com perda de tração na ponta. Outra modificação compreendeu a percepção sobre a inflação cheia e seus núcleos (obtidos via exclusão de componentes tipicamente voláteis e mais aderentes à dinâmica da economia), de modo que as leituras recentes apresentaram arrefecimento, sem o vocábulo “algum”. Logo, entendemos que as últimas divulgações vieram melhores do que o esperado e se aproximaram do padrão desejado pelo Comitê.

3) O balanço dos riscos para o IPCA permaneceu o mesmo, de tal sorte que a probabilidade de desvios para cima e para baixo em comparação com o cenário-base segue maior do que a usual. Além disso, a atualização do exercício preditivo dentro do “horizonte relevante” (18 meses à frente, ou seja, o terceiro trimestre de 2027) continuou em 3,2%, lembrando que a meta é de 3,0%.

4) A grande novidade envolveu a sinalização acerca da postura no futuro. Nesse sentido, o trecho que vinha sendo utilizado quanto à adoção de “uma política monetária em patamar significativamente contracionista por período bastante prolongado” foi retirado. Ademais, os diretores reconheceram que, em virtude da moderação dos preços e dos impactos da sustentação da Taxa SELIC em 15,00% ao ano, iniciará o corte dos juros básicos a partir do encontro de março.

Dois aspectos adicionais chamam a atenção. O primeiro remete ao uso do termo “ciclo”, indicando uma sequência de quedas. O segundo diz respeito à conservação da “restrição adequada”, o que sugere que as reduções não serão abruptas, garantindo que o balizador do custo do crédito contribua para frear o crescimento do PIB e, consequentemente, gerar a convergência do IPCA para o objetivo.

Considerações finais:

De acordo com nossos prognósticos de momento, o IPCA deve encerrar 2026 em 3,88%. Por sua vez, a Taxa SELIC terminará dezembro em 12,00% ao ano.