Relatório FOCUS: as últimas previsões para a economia brasileira

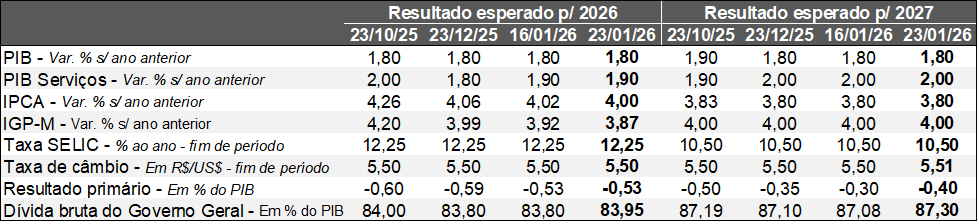

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (23/01/2026). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (23/01/2026). *Mediana. Elaboração: AE/CDL POA.

A agenda de dados ficou esvaziada entre os dias 16 e 23, de tal sorte que o único ajuste relevante ocorreu no IPCA previsto para 2026 (de +4,02% para +4,00%). Recentemente, o IBOVESPA, tradicional termômetro do mercado de ações nacional, quebrou sucessivos recordes graças à exposição de estrangeiros em busca de rentabilidade diferenciada para os seus investimentos. Os motivos que ajudam a explicar o fenômeno são: (1) empresas negociadas com valor descontado; (2) perspectiva de queda, embora de forma bastante cautelosa, dos juros americanos em 2026; e (3) riscos geopolíticos e comerciais em escala global.

No panorama internacional, a Groenlândia foi alvo das atenções por causa do interesse dos EUA em anexar o seu território. Nesse sentido, Donald Trump chegou a ameaçar a imposição de uma sobretaxa de 10% a partir de fevereiro e de 25% de junho em diante para nações europeias que se opusessem ao movimento. No entanto, o mandatário não só recuou a respeito da possibilidade como também acerca do eventual uso da força militar.

Do ponto de vista dos indicadores, tivemos a revisão do PIB dos Estados Unidos referente ao terceiro trimestre de 2025. A elevação passou de +4,3% para +4,4% (ritmo anualizado contra o período imediatamente anterior da série corrigida pela sazonalidade) em razão do melhor desempenho do setor externo. Além disso, os gastos de consumo pessoal (PCE) nominais mostraram avanço de +0,5% em novembro sobre outubro de 2025, de modo que o resultado, apesar de consistente, veio em linha com o esperado. O número reforça a tendência de crescimento forte do Produto no quarto trimestre: por ora, a estimativa oficial do FED de Atlanta é de aumento de +5,4%. No que tange ao comportamento dos preços, o índice cheio e o núcleo (obtido através da exclusão de componentes tipicamente voláteis, como alimentos e energia) subiram de +2,7% para +2,8% no acumulado em 12 meses, sem surpresas.

Por sua vez, o PIB da China exibiu incremento de +4,5% no quarto trimestre de 2025 em comparação com a mesma janela de 2024, desacelerando em relação aos +4,8% da leitura precedente. Consequentemente, a expansão no ano atingiu +5,0%, coincidindo com a meta estabelecida pelo governo. As exportações, sobretudo de artigos de alta tecnologia, acabaram sendo fundamentais, enquanto as despesas das famílias e a dinâmica do ramo imobiliário permanecem débeis. Ademais, o BC local afirmou que há espaço para reduzir o custo do crédito e o compulsório (percentual dos depósitos junto ao sistema financeiro que precisa ser repassado para a autoridade para fins de controle da liquidez) ao longo de 2026.

O grande fato nos próximos dias abrange a chamada “Super Quarta”, com decisões de política monetária nos EUA e no Brasil. No primeiro caso, o FOMC deve manter as fed funds entre 3,50% e 3,75% ao ano, reconhecendo que o patamar é adequado para o atual momento. Já a reunião do COPOM está inserida no contexto do escândalo envolvendo o Banco Master. As opções transacionadas na B3 apontam que a sustentação da Taxa SELIC em 15,00% ao ano apresenta probabilidade amplamente majoritária, mas julgamos que o cenário alternativo de corte de 0,25 ponto percentual não é descartável em virtude, principalmente, da evolução da inflação (IPCA corrente e expectativas de curto prazo) e dos sinais de arrefecimento do nível de atividade nos últimos meses.

Análise do Índice do Banco Central (IBC) – novembro de 2025

Definição: o IBC é um termômetro do nível de atividade criado através da agregação de pesquisas setoriais.

Brasil:

Nov-25 / Out-25 (com ajuste sazonal):

• Total: +0,68% (consenso entre as estimativas dos respondentes sondados pelo Broadcast+ acusava +0,35%);

• Resultado interrompeu a sequência de seis dados consecutivos aquém do previsto;

• Além disso, a alta mais do que compensou as perdas acumuladas nas duas leituras imediatamente anteriores (-0,2%);

• A surpresa positiva ocorreu apesar das revisões para cima em agosto (de +0,36% para +0,38%), setembro (de -0,19% para -0,12%) e, principalmente, outubro (de -0,25% para -0,10%);

• Índice sem a agropecuária: +0,71%;

• Os segmentos mais cíclicos, cuja aderência aos ciclos da produção e do emprego é maior, reverteram dois declínios sucessivos, com elevações tanto na indústria (+0,79%) como nos serviços (+0,64%);

• Agropecuária: -0,27%;

• Entre janeiro e novembro, o incremento é de 13,4%, motivado pela colheita recorde de 345,9 milhões de toneladas de grãos, conforme o IBGE;

Avaliação: a despeito da evolução verificada em determinadas métricas, não é possível afirmar que existe um processo de retomada em curso, até porque a média móvel trimestral do indicador que exclui o agro passou da estabilidade para um leve aumento (+0,1%). De uma maneira geral, o panorama é consistente com a acomodação do crescimento deflagrada desde o segundo trimestre de 2025, decorrente do término do estímulo provocado pela supersafra, da sustentação da Taxa SELIC em 15,00% ao ano, ou seja, a máxima nominal em 20 anos, e das incertezas externas e fiscais.

E o Rio Grande do Sul?

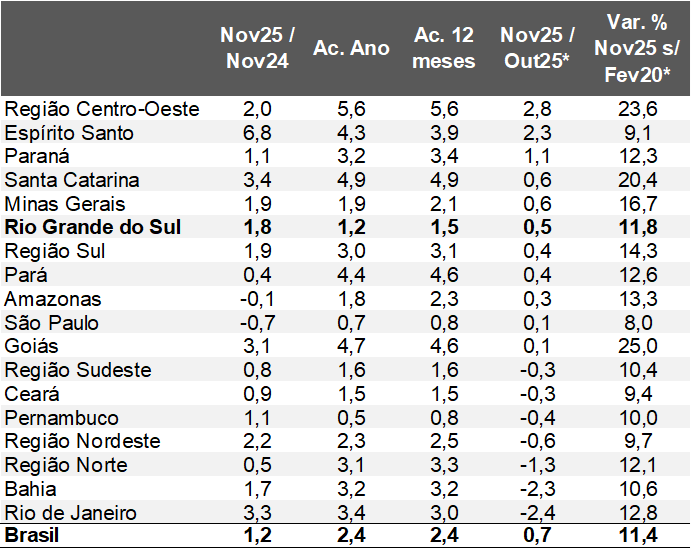

Nov-25 / Out-25 (com ajuste sazonal): +0,49%;

• A expansão acabou favorecida pela base de comparação deprimida, fruto do recuo de 2,2% em outubro, de modo que esse foi à época o pior desempenho entre os estados e regiões investigadas;

• Contudo, a majoração no acumulado de 2025 no confronto com o mesmo intervalo de 2024 é de +1,2%: somente Pernambuco (+0,5%) e São Paulo (+0,7%) apresentaram números inferiores;

• Diversos fatores contribuíram para que o ritmo do RS represente metade da média nacional, incluindo: (1) a quebra da cultura de soja (-25,2%, de acordo com o IBGE); (2) o esgotamento dos recursos voltados para a recuperação da economia após as enchentes de maio de 2024; (3) os desdobramentos do tarifaço americano (proporcionalmente superior para o parque fabril do RS em relação aos demais polos relevantes); (4) a paralisação das linhas de montagem entre meados de fevereiro e de março e a suspensão temporária de parte dos contratos dos funcionários da GM em abril por 90 dias (um novo layoff começou a partir de 22 de dezembro); (5) a manutenção programada da REFAP; e (6) os efeitos da gripe aviária (-0,77% no volume e -1,35% no valor das exportações de carne de frango gaúcha em 2025 contra 2024);

• Continuamos com um problema estrutural de falta de competitividade, visto que ultrapassamos em apenas +1,5% o patamar constatado na janela correspondente de 2013;

• A irrigação deficitária em muitas lavouras, os montantes reduzidos de investimentos públicos, o envelhecimento da população e a posição geográfica distante dos centros consumidores estão por trás do fenômeno;

Índice do Banco Central (IBC) – por Unidade da Federação

(Em variações percentuais)

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Quais as perspectivas?

Nossos prognósticos não sofreram alterações depois da atualização do IBC. O PIB do Brasil em 2026 (+1,78%) deve desacelerar ante 2025 (cerca de +2,30%) graças à ausência do impulso do ramo primário, ao cenário internacional complexo e ao impacto defasado da política monetária, lembrando que a queda projetada dos juros básicos levará alguns trimestres até sua plena materialização. Por fim, a dificuldade de incorporar mão de obra ao mercado de trabalho em um quadro caracterizado pela desocupação na mínima histórica é outro elemento importante. Aqui no Rio Grande do Sul, as condições climáticas apontam, por ora, para uma safra próxima de um padrão normal. Todavia, a rentabilidade tende a ser mais baixa, uma vez que o excesso de alavancagem impediu o uso adequado de adubos, fertilizantes e defensivos.