Relatório FOCUS: as últimas previsões para a economia brasileira

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (19/12/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (19/12/2025). *Mediana. Elaboração: AE/CDL POA.

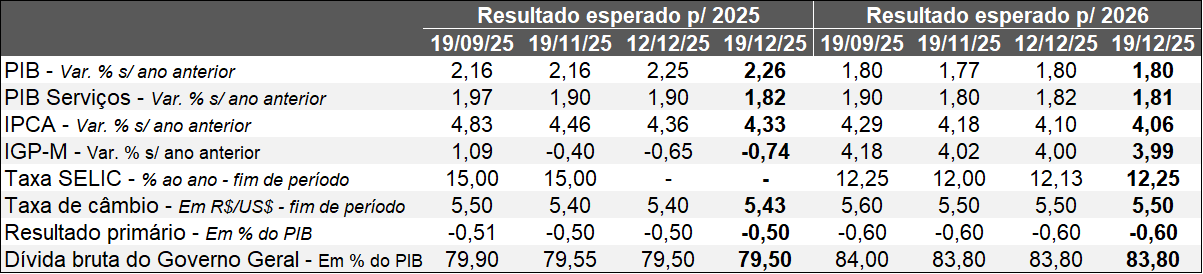

De acordo com a agenda de indicadores da semana passada, o nível de atividade medido pelo IBC registrou baixa de 0,25% em comparação com setembro, depois do ajuste sazonal. Apesar de inferior às expectativas entre os respondentes sondados pelo Broadcast+ (+0,10%), o PIB para 2025 como um todo mostrou leve incremento, de +2,25% para +2,26%. As estatísticas sugerem que a desaceleração do crescimento não é abrupta, sobretudo diante de um quadro bastante adverso, caracterizado pela inflação significativamente acima da meta de 3,0%, Taxa SELIC nominal na máxima desde 2006 e riscos do ponto de vista externo e fiscal.

Outro destaque ficou por conta da melhora do IPCA computado para 2025 pela sexta oportunidade consecutiva (de 4,36% para 4,33%) e para 2026 pela quinta vez seguida (de 4,10% para 4,06%). É possível que ao menos uma parcela da mudança tenha sido motivada em virtude da revelação do Relatório de Política Monetária (RPM) do BC: no confronto com a edição de setembro, o índice antevisto para 2025 diminuiu de 4,8% para 4,4%, enquanto o de 2026 caiu de 3,6% para 3,5%. Os especialistas desejavam saber se o valor para o terceiro trimestre de 2027 apresentaria convergência adicional para o objetivo de 3,0%, lembrando que no chamado “horizonte relevante”, ou seja, 18 meses à frente em relação a hoje (segundo trimestre de 2027), o prognóstico acusava 3,2%. No entanto, o número continuou igual. Tanto Gabriel Galípolo quanto Diogo Guillen, membros do COPOM, afirmaram que a interpretação do fenômeno não deve ser “mecânica” e que as decisões da Taxa SELIC precisam levar em consideração o atual estado da economia e os cenários prospectivos. Acreditamos que a manifestação definitivamente não fecha as portas para que o ciclo de queda seja deflagrado em janeiro, a despeito da divisão entre os investidores sobre um provável começo do movimento em março.

No panorama internacional, tivemos duas leituras atrasadas a respeito do payroll – termômetro acerca das condições do emprego americano – para os meses de outubro e novembro, como consequência da paralisia parcial da máquina pública (shutdown). O saldo entre admitidos e desligados com carteira assinada no respectivo bimestre, além das revisões de agosto e setembro, correspondeu à destruição líquida de 74 mil vagas, o que representa um resultado ruim. Ademais, a taxa de desocupação surpreendeu negativamente, ao galgar de 4,5% para 4,6% (mercado estimava a manutenção em 4,5%). Por sua vez, os salários também exibiram dinâmica frustrante, ao expandirem somente +0,14% no mês (consenso apontava +0,3%). Em contrapartida, o Relatório JOLTS, que reflete a quantidade de postos em aberto, atingiu 7,7 milhões em outubro, mantendo-se em patamares elevados para a série histórica recente.

Já o CPI (índice de preços aos consumidores dos Estados Unidos) foi lançado como o acumulado entre os meses de outubro e novembro, pois o levantamento de outubro não será divulgado. Os analistas aguardavam que o núcleo (recorte sem grupos tipicamente voláteis, como alimentos e energia), variasse +3,0% nos últimos 12 meses. Todavia, o dado subiu +2,6%. Contudo, parte da importância da surpresa positiva perdeu força porque o início do período de coleta coincidiu com as promoções da Black Friday, gerando certo viés.

Por fim, ocorreram decisões de política monetária na Zona do Euro e no Japão. No primeiro caso, a taxa básica de juros permaneceu em 2,0% ao ano: o Banco Central Europeu espera que a inflação se estabilize em torno do alvo de 2,0% no médio prazo, embora a incerteza seja incomum. No tocante ao país asiático, os juros passaram de 0,5% para 0,75% ao ano – recorde em 30 anos. Conforme a sinalização emitida para o futuro, a tendência é de que o balizador do custo do crédito siga aumentando se as previsões para o PIB (avanço moderado) e para os preços (majoração gradual) se confirmarem.

A reunião do COPOM de dezembro de 2025

Introdução:

O COPOM decidiu manter a Taxa SELIC em 15,00% ao ano pela quarta oportunidade consecutiva, em linha com o aguardado pelos investidores e analistas.

Quais os destaques do comunicado?

O texto foi praticamente uma repetição em comparação com o encontro anterior, realizado em novembro. Certamente a grande novidade envolveu a atualização do exercício preditivo para o IPCA dentro do horizonte relevante da política monetária (18 meses à frente, ou seja, o 2º trimestre de 2027): a previsão da variação anual caiu de 3,3% para 3,2%, aproximando-se do objetivo de 3,0%. Além disso, optou-se pela continuidade do trecho com somente uma modificação em que os membros reconhecem que “a estratégia em curso, de manutenção do nível corrente da taxa básica de juros por período bastante prolongado, é (suficiente) adequada para assegurar a convergência da inflação para a meta”.

O que chamou a atenção na ata?

Tivemos dois tópicos inéditos apresentados no documento divulgado anteontem. Os parágrafos 14 e 15 enfatizaram os ganhos de confiança acumulados no tocante ao processo de moderação do ritmo de crescimento dos preços como resultado da contenção da atividade econômica, motivada pela elevação e sustentação do balizador do custo do crédito.

Da mesma forma, os diretores trouxeram suas visões acerca do comportamento do mercado de trabalho no parágrafo 6. Houve a separação entre fatores conjunturais e estruturais. O primeiro mostra que a taxa de desemprego encontra-se historicamente deprimida no momento, embora alguns indicadores complementares estejam arrefecendo, como a quantidade de pessoas ocupadas. Já o segundo diz respeito aos impactos sobre os fundamentos graças à reforma trabalhista de 2017 e à demografia (ainda que sem a menção explícita), por exemplo. A conclusão do Comitê é de que a disputa por colaboradores é intensa e os sinais de desaceleração são apenas incipientes.

Considerações finais:

Em diversas manifestações públicas, o Presidente do Banco Central, Gabriel Galípolo, afirmou que não era necessária uma alteração significativa na comunicação adotada pela instituição para mexer na Taxa SELIC. Nesse sentido, julgamos que a probabilidade para que o movimento inaugural do ciclo de redução ocorra em janeiro (-0,25 ponto percentual) é de 60%. O cenário alternativo abrange o início das quedas em março, com 40% de chance (-0,25 ou -0,50 ponto percentual). Como é possível notar, existe uma divisão expressiva. Nossos prognósticos apontam para 12,25% ao ano no encerramento do ano que vem.

Avaliação da decisão do Banco Central dos EUA sobre os juros – dezembro de 2025

Detalhamento:

→ O FOMC reduziu a taxa básica de juros dos Estados Unidos (fed funds) em 0,25 ponto percentual pela terceira vez consecutiva;

• Como resultado, as fed funds caíram para a faixa entre 3,50% e 3,75% ao ano;

→ Tivemos um triplo dissenso entre os membros com poder de voto;

• Stephen Miran, nomeado recentemente pelo Presidente Donald Trump, optou por um corte mais agressivo, de -0,5 ponto percentual;

• Em contrapartida, Jeffrey Schmid e Austan Goolsbee defenderam a manutenção;

→ O comunicado afirmou que: (1) o nível de atividade encontra-se em processo de expansão moderada; (2) a geração de postos formais desacelerou; e (3) os preços subiram desde o começo de 2025 e seguem crescendo de forma relativamente elevada – sem mudanças em comparação com o documento anterior;

• Todavia, ao abordar a taxa de desocupação, houve a retirada do trecho que mencionava seu patamar deprimido. Depois de ter alcançado 4,1% em junho, o indicador avançou 0,1 ponto percentual por mês até setembro, atingindo 4,4% (última informação disponível pelo Comitê). O órgão oficial de estatísticas (BLS) revelou que a leitura de novembro totalizou 4,6% – recorde desde setembro de 2021;

→ Também foi anunciada a volta da compra de títulos do Tesouro desde o dia 12 de dezembro, cujo volume inicial é de US$ 40 bilhões nos 30 dias subsequentes;

• Tal medida visa a apoiar a liquidez bancária;

→ Na tradicional coletiva de imprensa, o mandatário do FED, Jerome Powell, citou que a posição da instituição é propícia para a observação dos impactos referentes às diminuições do balizador do custo do crédito desde setembro;

• O chairman reconheceu a existência de riscos ligados à inflação, descrevendo o cenário como bastante desafiador. No entanto, a crença predominante é de que o repasse das tarifas de importação para os índices ao consumidor é pontual;

• Esse caráter transitório, o desaquecimento do emprego e o progresso percebido nos preços dos itens menos sujeitos às sobretaxas, como os serviços, serviram de justificativa para o declínio;

Os “gráficos de ponto” – dot plots

→ Os diretores divulgaram seus prognósticos atualizados para importantes variáveis;

→ O grande destaque ficou por conta do aumento expressivo do PIB para 2026 somado ao leve arrefecimento da inflação (ainda que acima da meta de 2,0%);

• Powell, em diversas oportunidades, manifestou que o fenômeno diz respeito à tendência de ganhos de produtividade, principalmente via implementação da Inteligência Artificial (IA);

→ Do ponto de vista da trajetória esperada para a taxa de juros, o número de quedas consideradas apropriadas pelos dirigentes para 2026 e 2027 permaneceu em 1 para cada intervalo;

Taxa de juros para o encerramento de cada período:

→ Em 2026: estável em 3,4% ao ano;

→ Em 2027: estável em 3,1% ao ano;

→ Longo prazo: 3,0% ao ano;

Núcleo de inflação (PCE) – sem alimentos e energia:

→ Em 2025: de 3,1% para 3,0%;

→ Em 2026: de 2,6% para 2,5%;

→ Em 2027: estável em 2,1%;

PIB:

→ Em 2025: de +1,6% para +1,7%;

→ Em 2026: de +1,8% para +2,3%;

→ Em 2027: de +1,9% para +2,0%;

→ Longo prazo (produto potencial ou sustentável): +1,8%;

Taxa de desocupação:

→ Em 2025: estável em 4,5%;

→ Em 2026: estável em 4,4%;

→ Em 2027: de 4,3% para 4,2%;

→ Longo prazo: 4,2%;

Qual a nossa visão? Apesar dos novos sinais de perda de tração do mercado de trabalho, acreditamos que o FOMC fará uma pausa no ciclo de baixa dos juros por ora. Os recuos ocorridos até aqui naturalmente são benéficos para o Brasil, pois melhoram a capacidade de atração de capitais (mediante o pressuposto de constância dos demais vetores relevantes) graças à ampliação do diferencial de juros para os EUA.