Relatório FOCUS: as últimas previsões para a economia brasileira

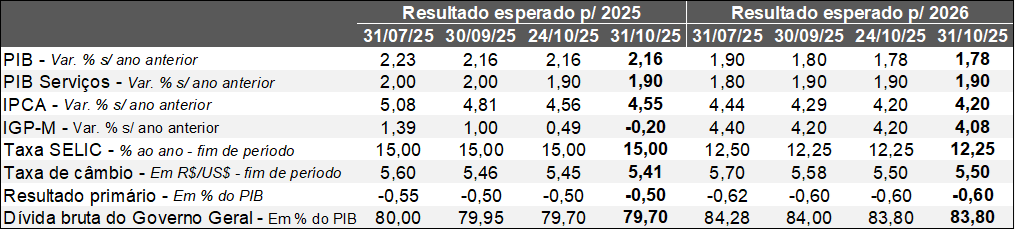

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (31/10/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (31/10/2025). *Mediana. Elaboração: AE/CDL POA.

A semana passada não trouxe grandes mudanças do ponto de vista dos prognósticos dos principais indicadores. Apesar da divulgação dos termômetros relativos ao mercado de trabalho de setembro (CAGED e PNAD), o PIB total (+2,16%) e o de serviços (+1,90%) seguiram inalterados para o ano de 2025. Enquanto o saldo entre admitidos e desligados com carteira assinada do Cadastro no período (+213 mil) superou o consenso entre os analistas sondados pelo Broadcast+ (169 mil), a taxa de desemprego ficou em 5,6%, acima do esperado (5,5%). Ainda assim, a estatística é a menor de toda a série. Além disso, dados complementares do levantamento do IBGE corroboram o quadro de aquecimento, incluindo o recuo da informalidade (de 38,0% para 37,8%, ao passo que a média histórica é de 39,4%) e os ganhos expressivos da massa de rendimentos em termos reais (+5,5%) no confronto com a mesma janela de 2024.

A implicação dos números supracitados é a sustentação do nível de atividade por meio do consumo das famílias, responsável por cerca de 60% do PIB. Em contrapartida, a dinâmica da remuneração e os incentivos à procura por parte do Governo Federal aumentam a resiliência da inflação.

No cenário internacional, destaque para o FOMC, que decidiu, pela segunda oportunidade consecutiva, reduzir a taxa básica de juros dos Estados Unidos em 0,25 ponto percentual, para a faixa entre 3,75% e 4,00% ao ano. Em sua tradicional coletiva de imprensa após o término da reunião, o Presidente Jerome Powell manteve a mensagem dos discursos recentes, ressaltando a existência de mais riscos de baixa para ocupação em comparação com a aceleração dos preços decorrente das sobretaxas às importações. O fato importante, porém, compreendeu a insistência a respeito do não comprometimento quanto ao corte adicional do balizador do custo do crédito em dezembro. Nesse sentido, o mandatário citou que o intervalo para a estimativa do juro neutro (aquele que equilibra oferta e demanda, sem gerar pressões inflacionárias ou desinflacionárias) é bastante amplo, entre 2,6% e 4,0% ao ano. Logo, a política monetária pode estar perto de uma situação em que deixaria de ser restritiva, ou seja, não contribuiria para frear o crescimento da produção e, consequentemente, dos preços.

Já na Zona do Euro, os juros básicos continuaram em 2,0% ao ano. Christine Lagarde, comandante do Banco Central Europeu (BCE), afirmou que a política monetária encontra-se bem posicionada no momento. No Japão, a opção foi pela conservação dos juros em 0,5% ao ano. O tom adotado no que se refere à possibilidade de alta no curto prazo remeteu à cautela, de modo que o intuito é obter novas informações das negociações salariais e das incertezas globais.

Por fim, o encontro entre os líderes dos EUA (Donald Trump) e China (Xi Jinping) resultou na queda da alíquota para a entrada de artigos do país asiático de 57% para 47%. Do lado americano, houve postergação por um ano das tarifas recíprocas e a limitação de alguns dos controles de exportação previamente anunciados. No âmbito da China, tivemos o adiamento da implementação das retenções às vendas de terras raras e a retomada da compra de soja oriunda dos EUA.

Decisão do Banco Central dos EUA sobre os juros – outubro de 2025

Detalhamento:

→ O FOMC reduziu a taxa básica de juros dos Estados Unidos (fed funds) em 0,25 ponto percentual pela 2ª vez consecutiva, para a faixa entre 3,75% e 4,00% ao ano, conforme esperado;

o Houve dupla dissidência: por um lado, Stephen Miran, designado recentemente para o Comitê por Donald Trump, votou novamente por uma postura mais agressiva (-0,5 ponto percentual). Em contrapartida, Jeffrey Schmid defendeu a manutenção do referencial;

→ O comunicado fez menção aos indicadores disponíveis por conta do impacto do shutdown (paralisação parcial da máquina pública por causa da não aprovação da lei de financiamento para o ano fiscal iniciado em outubro) no funcionamento dos órgãos responsáveis pelas estatísticas oficiais;

o Tivemos três mensagens principais. A primeira é a avaliação de expansão moderada do nível de atividade, ao contrário da visão anterior de arrefecimento entre janeiro e junho;

o A segunda é de que a criação líquida de vagas formais perdeu força e de que a taxa de desemprego aumentou, apesar de permanecer deprimida – sem alterações para o documento de setembro;

o Por fim, a inflação subiu e continua um pouco elevada, também sem mudanças;

→ Além disso, foi anunciado o encerramento do processo que gradualmente vinha retirando liquidez (moeda) em circulação a partir de 1º de dezembro, chamado Quantitative Tightening (QT);

o A medida deve fornecer suporte para a ocupação, diante dos sinais de fraqueza;

→ Na tradicional coletiva de imprensa após o término da reunião, o Presidente do FED, Jerome Powell, sustentou o discurso a respeito da existência de mais riscos de baixa para o mercado de trabalho em comparação com a possível aceleração dos preços decorrente das tarifas de importação;

Quais as perspectivas?

→ Em diversas oportunidades, Powell não se comprometeu com o corte adicional de 0,25 ponto percentual em dezembro;

o Cabe ressaltar que o consenso dos prognósticos dos próprios dirigentes divulgado em setembro aponta para diminuição, muito embora a divisão entre as visões seja grande em virtude da incerteza acima da usual;

o O mandatário afirmou que o intervalo para a estimativa do juro neutro (aquele que equilibra oferta e demanda, sem gerar pressões inflacionárias ou desinflacionárias) é amplo (previsões dos votantes entre 2,6% e 4,0% ao ano). Portanto, os EUA poderiam estar perto do patamar onde a política monetária deixaria de ser restritiva (colaborando para frear o crescimento da produção e, consequentemente, dos preços);

o A escassez de informações e a inflação com avanço de cerca de 3,0%, enquanto a meta é de 2,0%, constituem outras razões;

o Logo, entendemos que os dados novos (dependendo se haverá uma resolução do impasse do shutdown) serão determinantes para os próximos passos.