Relatório FOCUS: as últimas previsões para a economia brasileira

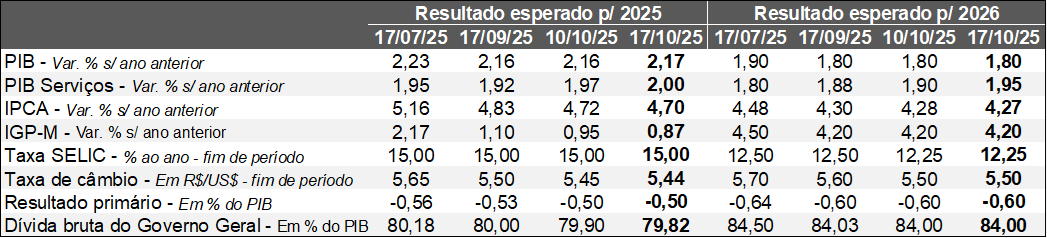

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (17/10/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (17/10/2025). *Mediana. Elaboração: AE/CDL POA.

Ao longo da semana passada, tivemos a divulgação de diversos indicadores e pesquisas referentes ao mês de agosto. De acordo com o IBGE, o volume dos serviços pela PMS cresceu marginalmente (+0,1%) em relação a julho, na série com ajuste sazonal, de modo que o resultado ficou levemente acima do consenso entre os especialistas sondados pelo Broadcast+ (estabilidade). É a sétima elevação ininterrupta nessa métrica, renovando o patamar máximo. Por sua vez, a média móvel trimestral continua gravitando em torno de +0,3%, o que corrobora a resiliência do setor, mesmo com as adversidades características do cenário, marcado por juros altos, inflação ainda pressionada e incertezas externas e fiscais. No entanto, o aquecimento do emprego e as medidas de incentivo do Governo Federal favorecem o segmento.

O varejo ampliado na PMC avançou +0,9% contra julho, superando a mediana entre as expectativas dos analistas (+0,7%). Apesar da segunda expansão consecutiva, a média móvel trimestral está na casa de -0,3%. As categorias mais sensíveis à renda disponível das famílias seguem com desempenho melhor em comparação com as que dependem do comportamento do crédito, cujo custo de contratação é significativo.

Já o Índice do Banco Central (IBC) de atividade econômica subiu 0,4%, enquanto os prognósticos acusavam +0,7%. Consequentemente, a média móvel trimestral moveu-se de -0,3% para 0%, o que não deve ser interpretado como um sinal de reaceleração, mas de perda de tração que acontece de forma apenas gradual. Se considerarmos o ano de 2025 como um todo, os agentes revisaram suas estimativas de +2,16% para +2,17% entre os dias 10 e 17 de outubro.

Outro destaque envolveu a redução das previsões para o IPCA. Além de 2025 (de 4,72% para 4,70%), os recuos ocorreram em prazos como 2027 (+3,90% para +3,83%) e 2028 (de 3,68% para 3,60%). Embora distantes da meta de 3,0%, os números podem contribuir para a sustentabilidade do ciclo de queda da Taxa SELIC programado para iniciar em janeiro de 2026. Contudo, os riscos abrangendo o equilíbrio das contas públicas (não há alternativas concretas para gerar a arrecadação prometida pela MP 1.303, por exemplo) preocupam.

Nos Estados Unidos, a ameaça quanto à imposição de uma sobretaxa de 100% para a entrada de produtos chineses no território americano não se confirmou. Inclusive, os presidentes Donald Trump e Xi Jinping ressaltaram a importância de começar em breve novas negociações comerciais. Também houve a desvalorização das ações dos bancos regionais dos EUA, a partir de alguns casos de exposição às supostas fraudes de empresas tomadoras de empréstimos, trazendo dúvidas a respeito da solidez do ramo. Por fim, a paralisação parcial da máquina pública (shutdown) permanece sem uma resolução.

Análise das vendas do varejo em agosto de 2025

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Brasil: ago-25 / jul-25 (com o ajuste sazonal)

→ Conceito restrito: +0,2%, em linha com o consenso entre os especialistas sondados pelo Broadcast;

• Segmento interrompe sequência de quatro recuos consecutivos nessa métrica após ter alcançado seu recorde histórico;

→ Conceito ampliado: +0,9%, enquanto a mediana entre as projeções de mercado acusava +0,7%;

• Leitura anterior registrou crescimento de +1,8%;

O comportamento das médias móveis trimestrais – estabilidade e -0,3%, pela ordem – é um indicativo que o arrefecimento do varejo e da própria economia como um todo é gradual. Do ponto de vista setorial, as evidências demonstram que as categorias sensíveis à renda apresentam maior resiliência em comparação com as atreladas ao crédito. No primeiro caso, por mais que a inflação ainda rode em patamares superiores a 5,0%, o aquecimento do emprego e o conjunto de medidas de incentivo à demanda por parte do Governo Federal são pilastras da sustentação do consumo no curto prazo. No segundo, a manutenção da Taxa SELIC em sua máxima desde 2006 (15,00% ao ano) desestimula os negócios.

Rio Grande do Sul: ago-25 / jul-25 (com o ajuste sazonal)

→ Conceito restrito: +1,0%;

→ Conceito ampliado: +2,0%;

Apesar das expansões no mês, o comércio gaúcho vive um processo de acomodação depois da disparada verificada em 2024. A trajetória fica clara quando consideramos as variações acumuladas até o respectivo período ao longo de 2025.

Volume de vendas do comércio varejista* – Rio Grande do Sul

(Variação % acumulada no confronto com o mesmo intervalo de 2024)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

O movimento já era esperado por conta do tamanho do impulso que as consequências das enchentes de 2024 provocaram para as transações: no ano passado, a majoração atingiu +9,0%, fomentada pela injeção significativa de liquidez voltada para o enfrentamento da crise. Ademais, a desaceleração em nível nacional também ajuda a explicar a dinâmica, consistente com os vetores característicos da conjuntura, incluindo os juros elevados, a deterioração do poder de compra da moeda e as incertezas externas e fiscais.

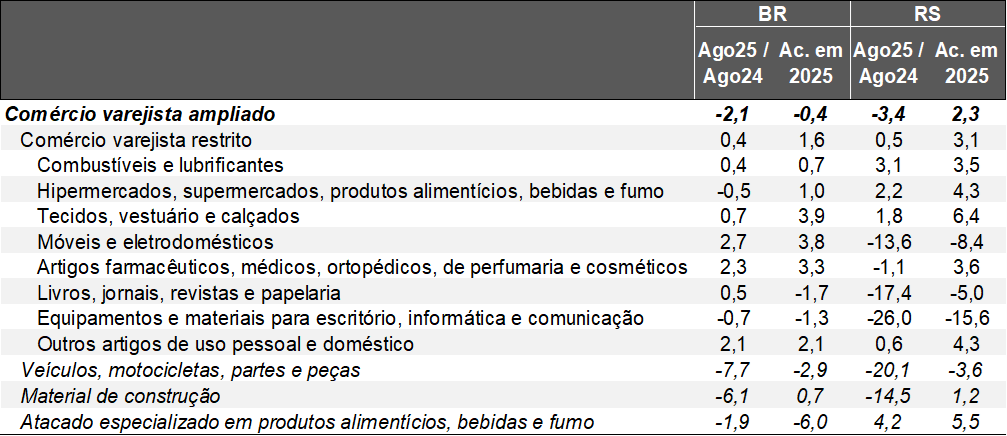

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. Elaboração: AE/CDL POA.

Quais as perspectivas?

A Taxa SELIC não deve cair antes do término de 2025, o que certamente representa um desafio. Cabe ressaltar que a política monetária opera de forma defasada, ou seja, o lento ciclo de queda previsto a partir de janeiro de 2026 levará alguns trimestres até a materialização de seus efeitos plenos. Em contrapartida, entendemos que a moderação recente dos preços dos alimentos, que atua para alavancar o nicho de “hiper e supermercados”, constitui aspecto positivo.

De acordo com a nossa avaliação do balanço entre os riscos de alta e de baixa supracitados, não acreditamos na reversão abrupta da tendência de perda de tração no futuro próximo. Para além disso, o cenário no RS depende, em larga escala, da safra de grãos de verão. A despeito da estimativa preliminar da CONAB mostrar incremento de +13,7% da produção para o ano que vem, julgamos que a margem de erro é bastante expressiva, em virtude da possibilidade de incidência do fenômeno La Niña, cujo impacto é a diminuição da quantidade de chuvas em relação ao padrão.