Relatório FOCUS: as últimas previsões para a economia brasileira

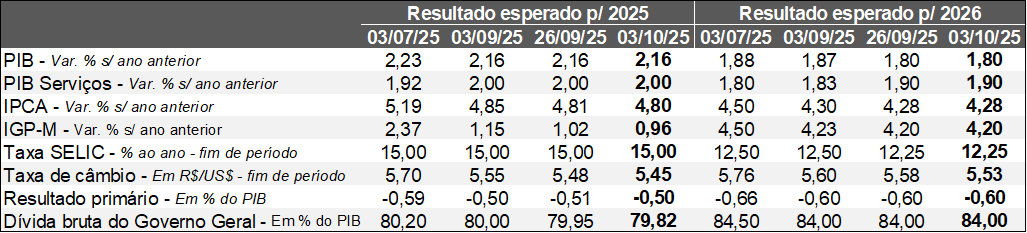

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (03/10/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (03/10/2025). *Mediana. Elaboração: AE/CDL POA.

O prognóstico para o PIB de 2025 seguiu em +2,16% entre os dias 26 de setembro e 03 de outubro. Ao longo da semana passada, tivemos a divulgação de termômetros relativos ao mercado de trabalho. Em primeiro lugar, a PNAD referente ao trimestre móvel encerrado em agosto mostrou que a taxa de desocupação permaneceu em 5,6%, a mínima desde o começo do levantamento em 2012. Em contrapartida, a informalidade aumentou de 37,8% para 38,0% (números ainda deprimidos para o padrão histórico) e o ritmo de expansão da massa real de salários em comparação com o mesmo período de 2024 perdeu força (de +6,4% para +5,4%). É bem verdade que o crescimento é significativo, mas é o menor desde o último trimestre de 2023. Além disso, o CAGED registrou a criação líquida de 147,4 mil vagas com carteira assinada. O saldo entre admitidos e desligados não só é o pior para o mês desde 2020, quando a metodologia de apuração do Cadastro mudou, como veio abaixo do consenso entre os especialistas sondados pelo Broadcast (+182 mil).

Por sua vez, a produção industrial de agosto avançou 0,8% contra julho na série com ajuste sazonal, ou seja, acima da mediana entre as expectativas dos analistas (+0,3%). O resultado é consistente com um quadro de desaceleração gradual do nível de atividade no segundo semestre de 2025. Julgamos que a complexidade do cenário é maior para a transformação em virtude de sua exposição aos efeitos dos juros elevados e do tarifaço americano. Já a extração mineral é menos sensível ao atual ciclo de desaquecimento da economia e se beneficia de condições climáticas favoráveis.

Do ponto de vista da inflação, o IPCA apresentou leve recuo para 2025 (de 4,81% para 4,80%), enquanto o valor aguardado para 2026 continuou em 4,28%. A FGV revelou que o IGP-M de setembro subiu 0,42%, superando as previsões do mercado (+0,32%). A alta no atacado (+0,49%), cujo peso é de 60% na composição do índice, foi puxada pelos itens agropecuários (+3,57%), mais especificamente café (+26,4%) e carne bovina (+4,0%). Ademais, soja e milho também exerceram contribuições expressivas. A dinâmica recente dos dados sugere que os alimentos, importantes no processo de contenção dos preços ao consumidor, podem eventualmente reduzir sua influência benigna. Apesar da surpresa negativa com o indicador cheio, os agentes diminuíram a estimativa do IGP-M para 2025 como um todo (de +1,02% para +0,96%).

No que tange ao panorama internacional, o grande destaque ficou por conta da paralisia parcial da máquina pública (shutdown) nos Estados Unidos. A causa do fenômeno diz respeito à falta de entendimento entre Republicanos e Democratas quanto à alocação de recursos para programas sociais e aos cortes de gastos. Consequentemente, a lei orçamentária não conseguiu ser aprovada em tempo hábil (até 30 de setembro) para o novo ano fiscal, iniciado em 1º de outubro. Alguns órgãos responsáveis por estatísticas oficiais deixaram de funcionar, comprometendo, por exemplo, o anúncio do payroll. Não há prazo definido para o fim do imbróglio, muito embora o Vice-Presidente JD Vance tenha manifestado sua crença de que o evento não será tão prolongado.

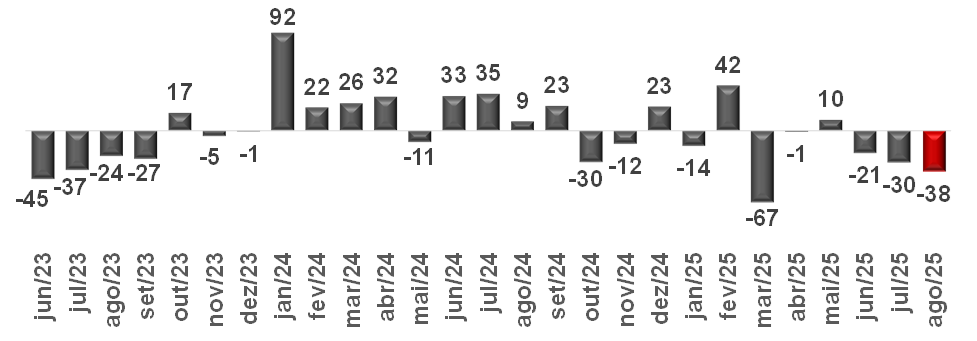

Avaliação da PNAD e do Novo CAGED – agosto de 2025

PNAD – Brasil:

→ A taxa de desocupação permaneceu em 5,6% na transição do trimestre móvel encerrado em julho para o de agosto;

• Número veio em linha com o consenso entre as projeções dos especialistas sondados pelo Broadcast+ e repetiu a mínima da série histórica iniciada em 2012;

→ Depois de nove meses sem aumento, a taxa de informalidade voltou a subir: de 37,8% para 38,0%;

• Contudo, a estatística mantém-se deprimida. Apenas no auge da turbulência da COVID-19 (meados de 2020) é que os valores chegaram a cair pontualmente abaixo de 37,0%. A modalidade sem carteira assinada foi muito mais afetada à época, em parte porque as medidas do Governo Federal de amparo à demanda envolviam a preservação dos vínculos celetistas;

→ Por sua vez, a massa salarial exibiu avanço de 5,4% contra a janela equivalente de 2024 em termos reais, desacelerando em comparação aos 6,4% da leitura precedente;

• Embora bastante elevado, o ritmo de crescimento é o menor constatado desde o último trimestre de 2023 (4,9%);

Novo CAGED – Brasil:

→ A diferença entre recrutamentos e demissões formais totalizou 147,4 mil em agosto;

• Dado ficou distante da mediana entre os prognósticos obtida pelo Broadcast+ (182 mil);

• Pior desempenho para o respectivo período desde a mudança na metodologia do Cadastro, em janeiro de 2020;

→ Se considerarmos a variação no confronto com o ano anterior, é possível notar um declínio de 38,4%;

• Em caso de exclusão do efeito calendário motivado pelo deslocamento da celebração do carnaval de 2025 para março, responsável pela redução da quantidade típica de dias úteis naquele mês, tivemos a mínima desde junho de 2023;

Saldo do CAGED – Brasil

(Variação % em relação ao mesmo período do ano anterior)

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

Análise: diversas métricas ligadas ao mercado de trabalho nacional mostraram arrefecimento adicional em agosto, dentro de um movimento consistente com a dinâmica recente de indicadores complementares. Todavia, estamos longe de uma crise, de modo que a situação ainda é caracterizada por um aquecimento expressivo. Por um lado, o emprego tende a continuar sendo um vetor importante para dar alguma sustentação ao consumo das famílias no curto prazo. Por outro, contribui para pressionar os preços, sobretudo dos serviços.

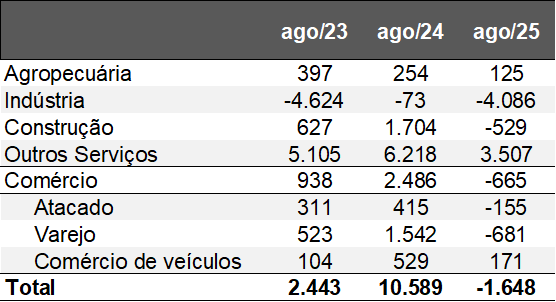

Novo CAGED – Rio Grande do Sul:

→ A geração líquida atingiu -1.648 no RS em agosto de 2025;

• Assim como no Brasil, esse é o pior saldo para o referido intervalo desde 2020;

• Apesar de desfavorável para a indústria, a sazonalidade é positiva para a construção e o comércio. Não obstante, ambas as categorias acabaram retraindo: -529 e -665, pela ordem;

• Cabe ressaltar que, em 2024, o incremento sofreu influência da retomada pós-enchente;

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

As evidências corroboram um quadro de fraqueza da economia gaúcha. De acordo com o Índice do Banco Central (IBC) no acumulado do ano entre janeiro e julho, houve expansão de 0,4%, o que posiciona o RS como o segundo resultado mais baixo entre todas as regiões e estados investigados, somente atrás de Pernambuco (-0,2%). Os fatores macro – inflação e juros altos, além das incertezas fiscais e externas – se somaram às perdas relevantes na safra de soja e às consequências da gripe aviária. Ademais, temos as cicatrizes provocadas pelos alagamentos de maio de 2024, principalmente nos pequenos empreendimentos, e o esgotamento de parcela significativa dos recursos destinados para o enfrentamento da tragédia. Por fim, as sobretaxas de importação americanas começaram efetivamente a viger, lembrando que o nosso parque fabril foi proporcionalmente mais prejudicado em relação a polos produtores como São Paulo, Rio de Janeiro e Minas Gerais.