Relatório FOCUS: as últimas previsões para a economia brasileira

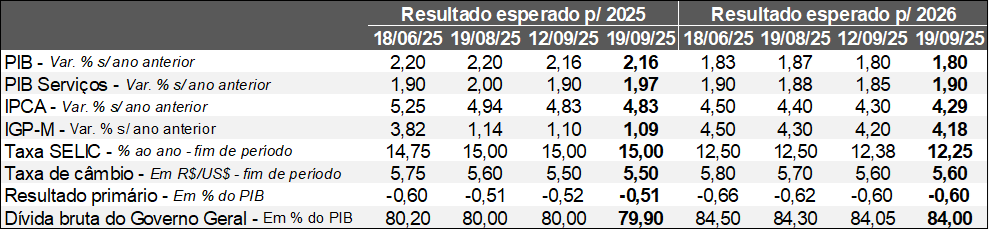

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (19/09/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (19/09/2025). *Mediana. Elaboração: AE/CDL POA.

A principal novidade nos prognósticos da presente edição abrangeu a Taxa SELIC. É bem verdade que não houve alteração para o término de 2025 (15,00% ao ano), porém o valor esperado para o encerramento de 2026 caiu de 12,38% para 12,25% ao ano. Cabe ressaltar que ao longo da semana passada tivemos reuniões de política monetária nos Estados Unidos e no Brasil. Em primeiro lugar, o FOMC optou pela diminuição de 0,25 ponto percentual dos juros americanos (para a faixa entre 4,00 e 4,25% ao ano), em linha com o aguardado pelos investidores. No entanto, os próprios membros sinalizaram duas baixas adicionais até o fim de 2025, diferentemente da visão anterior (somente mais uma), embora exista uma divisão muito grande entre os dirigentes envolvendo ambos os cenários. Em sua tradicional coletiva de imprensa, o Presidente Jerome Powell descreveu a redução ocorrida como uma alternativa para “administrar riscos” diante do enfraquecimento do mercado de trabalho, minimizando o desafio explicitado pelos diretores que antecipam tanto a aceleração do PIB quanto da inflação no ano que vem.

Entendemos que o contexto externo supracitado provavelmente exerceu impacto para a modificação da Taxa SELIC computada para o desfecho de 2026, que se soma às evidências pregressas de perda de tração da produção e de recuo das previsões para o IPCA. Todavia, o comunicado da decisão do COPOM que manteve os juros básicos em 15,00% ao ano foi bastante duro, ao afirmar que: (1) o panorama internacional exige cautela dos países emergentes; (2) o IPCA cheio e seus núcleos persistem acima da meta; (3) a incerteza segue elevada em função das contas públicas e das sobretaxas dos EUA; (4) o crescimento permanece resiliente, com destaque para a solidez do emprego; e (5) as expectativas de inflação encontram-se distantes do alvo de 3,0%. Particularmente não identificamos quaisquer brechas que pudessem gerar a interpretação de um corte iminente, de modo que o início do ciclo de queda deve ficar para o começo de 2026.

As estimativas para os demais indicadores não sofreram mudanças relevantes nos últimos sete dias, como, por exemplo, o PIB para 2025 (estável em +2,16%). Nesse sentido, os termômetros divulgados recentemente apresentaram resultados mistos. Por um lado, o Índice do Banco Central (IBC) de atividade econômica de julho registrou declínio de 0,5% contra junho, na série com ajuste sazonal. A estatística surpreendeu negativamente o consenso entre os analistas (-0,3%) sondados pelo Broadcast+. Por sua vez, a PNAD, do IBGE, mostrou que a taxa de desocupação renovou a mínima histórica, ao retrair de 5,8% para 5,6%, coincidindo com o piso entre os números dos entrevistados.

O desaquecimento é liderado por setores mais cíclicos, em especial pela indústria de transformação, diretamente exposta aos efeitos do tarifaço dos EUA e às consequências do alto custo do crédito. Os serviços também atravessam por um período de moderação, mas em menor magnitude, dada sua conexão intrínseca com o mercado de trabalho. No que tange à PNAD, a leitura contribui para amainar a perspectiva de uma crise no curto prazo em virtude da sustentação que os ganhos de renda reais fornecem ao consumo das famílias – mola propulsora fundamental do PIB. Em contrapartida, colabora como fonte de pressão nos preços, sobretudo no segmento terciário, dificultando o objetivo do BC de preservar o poder de compra da moeda.

Avaliação da decisão do COPOM – setembro de 2025

O COPOM optou por manter a Taxa SELIC em 15,00% ao ano na reunião dos dias 16 e 17 de setembro pela segunda oportunidade consecutiva.

Análise do cenário:

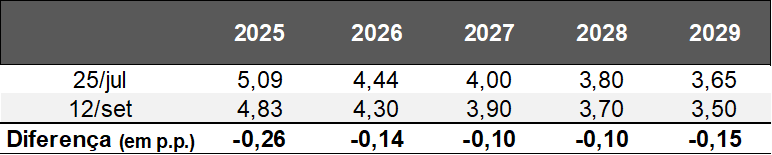

Dados de grande importância para a condução da política monetária desde o último encontro do Comitê, realizado no encerramento de julho, trouxeram um contexto mais positivo para a missão de preservação do poder de compra do real. Houve melhora das expectativas para o IPCA considerando os prognósticos dos agentes de mercado participantes do Relatório FOCUS, embora continuem distantes da meta de 3,0%, conforme a tabela abaixo.

Evolução das expectativas para o IPCA*

(Variação % em relação ao ano anterior)

Fonte: Banco Central do Brasil / Relatório FOCUS. *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS. *Mediana. Elaboração: AE/CDL POA.

Ainda sobre a economia doméstica, tivemos novas evidências de desaceleração do ritmo de crescimento, com base nos resultados do Índice do Banco Central (IBC). O indicador registrou o 3º declínio ininterrupto em julho no comparativo com o intervalo imediatamente precedente. Além disso, os números do PMI Composto (setores secundário e terciário) calculado pela Standard & Poor’s e os termômetros de confiança dos empresários da FGV também corroboram com o quadro de perda de tração.

Por sua vez, o Federal Reserve sinalizou que deve efetivar duas reduções adicionais de juros até o término do ano, ao contrário do consenso anterior (somente uma).

Em contrapartida, diversas métricas revelam o elevado grau de aquecimento do emprego. Ademais, o IPCA-15 e o IPCA de agosto quebraram a sequência de leituras benignas recentes, trazendo preocupações a respeito da dinâmica de alguns segmentos, principalmente no tocante aos serviços.

O comunicado:

Os especialistas aguardavam que o exercício preditivo apresentado para o IPCA dentro do chamado horizonte relevante (18 meses à frente, ou seja, o primeiro trimestre de 2027) caísse para 3,2% ou 3,3%. No entanto, a previsão permaneceu em 3,4%. De uma maneira geral, o tom adotado no texto foi duro, ressaltando aspectos referentes: (1) às incertezas fiscais e externas; (2) o afastamento das projeções de inflação para o objetivo; (3) à resiliência do nível de atividade, com destaque para a solidez da ocupação. Por fim, o balanço de riscos do IPCA, incluindo a descrição e a quantidade dos vetores capazes de acarretar maior pressão ou alívio (3 para cada lado), seguiu sem alterações.

O que esperar para o futuro?

Entendemos que o COPOM não deixou quaisquer brechas que poderiam sugerir um corte iminente da Taxa SELIC, até para ser coerente com os recados transmitidos previamente em termos de sua sustentação por “período de tempo bastante prolongado”. Logo, estimamos que o início do movimento de queda ocorrerá em janeiro de 2026, de modo que o ciclo tende a ser lento e gradual.

Avaliação da decisão do Banco Central dos EUA sobre os juros – setembro de 2025

Detalhamento:

→ O FOMC reduziu a taxa básica de juros dos Estados Unidos (fed funds) em 0,25 ponto percentual: da faixa de 4,25% e 4,50% para 4,00% e 4,25% ao ano;

o É o primeiro recuo desde dezembro de 2024;

→ Os investidores e analistas monitoravam com atenção a possibilidade de um dissenso significativo entre os diretores;

o Christopher Waller e Michelle Bowman defenderam essa postura já na reunião de julho, gerando divergência inédita desde 1993 e, eventualmente, poderiam advogar por uma diminuição mais forte. Porém, acompanharam a grande maioria;

o A única discordância veio de Stephan Miran, recém indicado pelo Presidente Donald Trump ao colegiado, que optou por -0,5 ponto percentual;

→ O comunicado afirmou que: (1) o nível de atividade arrefeceu no primeiro semestre de 2025, algo que estava presente no texto do documento anterior;

o No entanto, a constatação pregressa de resiliência do mercado de trabalho deu lugar ao parecer de que a criação de postos perdeu ímpeto e de que a taxa de desocupação cresceu, ainda que siga deprimida para os padrões históricos;

o Outra diferença envolveu a menção ao comportamento da inflação, que subiu e encontra-se um pouco elevada;

→ Na tradicional coletiva de imprensa, o Presidente do FED, Jerome Powell, citou que entre as pilastras que constituem o mandato dual do FED – pleno emprego e estabilidade do poder de compra do dólar –, a primeira foi preponderante em função dos sinais reais de desaquecimento;

o O chairman também apontou que o repasse das tarifas de importação para os preços é mais lento e menos intenso do que o esperado, e tende a ser momentâneo, apesar das dúvidas a respeito da referida percepção;

Os “gráficos de ponto” – dot plots

→ Os membros do Comitê divulgaram seus prognósticos atualizados para importantes variáveis;

→ A leitura em comparação com o levantamento realizado em junho acusa inflação e PIB superiores, especialmente em 2026, enquanto a projeção da taxa de desemprego sofreu leve retração em 2026 e 2027;

→ Contudo, o orçamento de queda de juros aumentou: o número aguardado até o fim de 2025 passou de 1 para 2. Todavia, a cisão é clara, pois 9 dos 19 dirigentes julgam que o apropriado é, no máximo, um corte adicional. Ademais, os declínios previstos para 2026 e 2027 permaneceram em 1 para cada intervalo;

→ Não tivemos modificações nas estimativas de longo prazo, o que é consistente com a crença de que o efeito do choque protecionista é transitório, e não estrutural;

Qual a nossa visão? O maior entendimento por parte dos integrantes do FOMC é positivo para atenuar as incertezas quanto à política monetária americana no curto prazo e para a própria economia global, abrandando as chances do uso de um viés partidário nas escolhas futuras. Powell disse que não existe uma trajetória pré-estabelecida para os juros, e que os “dot plots” não são definitivos, mas apenas balizam as probabilidades entre distintas alternativas.

Nosso cenário-base é de duas baixas de 0,25 ponto percentual até o término de 2025, muito embora uma condução mais conservadora não deva ser descartada, principalmente se a inflação continuar acelerando e o mercado de trabalho voltar a ganhar tração.