Relatório FOCUS: as últimas previsões para a economia brasileira

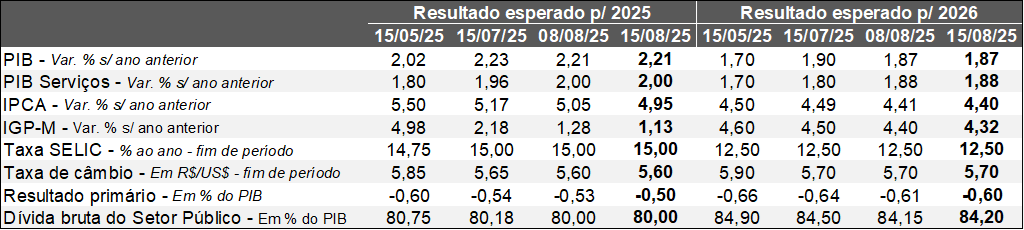

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (15/08/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (15/08/2025). *Mediana. Elaboração: AE/CDL POA.

O principal destaque envolveu a queda notável da estimativa para o IPCA em 2025 entre os dias 08 e 15 de agosto (de +5,05% para +4,95%). É importante ressaltar que a mudança ocorreu na esteira da divulgação da leitura oficial de julho pelo IBGE, cuja elevação (+0,26%) veio aquém dos prognósticos do mercado (+0,36%). A diferença pode ser explicada por causa da alimentação no domicílio e dos manufaturados. Por sua vez, o núcleo do setor terciário – obtido através da exclusão de componentes tipicamente voláteis, como as passagens aéreas – continua bastante pressionado, em virtude de sua conexão intrínseca com a dinâmica do emprego, marcada por um grau de aquecimento significativo. Julgamos que o movimento de declínio em 2025 provavelmente atuou para diminuir, embora marginalmente, a previsão para 2026 (de +4,41% para +4,40%) em decorrência da redução da inércia: quanto mais baixos os números em 2025, menor é o efeito dos reajustes de contratos que repõem as perdas inflacionárias de determinados preços e salários em 2026.

Do ponto de vista da Taxa SELIC, não houve alterações (15,00% ao ano para o término de 2025 e 12,50% ao ano no encerramento de 2026). Cabe notar que as expectativas para o IPCA em prazos curtos e longos seguem bem acima da meta de 3,0%. Além disso, os membros do COPOM têm reforçado em seus discursos recentes a mensagem trazida no comunicado e na ata da decisão de julho, no sentido de manter a taxa básica de juros em patamar restritivo (responsável por frear o nível de atividade e, consequentemente, a deterioração do poder de compra da moeda) por tempo prolongado.

No que se refere ao PIB, o crescimento aguardado para 2025 permaneceu em +2,21%. Na última semana, o IBGE revelou o desempenho das vendas do comércio (PMC) e dos serviços (PMS) em junho. No primeiro caso, o varejo ampliado tombou 2,5% no confronto com maio na série com ajuste sazonal, contrastando com o consenso entre os especialistas sondados pelo Valor Data (+0,2%). Já no segundo, a alta de +0,3% nessa mesma base de comparação surpreendeu positivamente (analistas esperavam 0,0%). Todavia, apenas um dos cinco grandes segmentos avaliados registrou aumento: o de transportes (+1,5%). De uma maneira geral, os dados sinalizam para uma desaceleração, ainda que de forma gradual.

Por fim, o Governo Federal lançou um pacote em resposta ao tarifaço americano. As políticas abrangem: (1) crédito subsidiado (R$ 30 bilhões) condicionado à preservação dos vínculos trabalhistas; (2) aquisição de produtos perecíveis; e (3) expansão de programas de incentivo às exportações, como o Drawback e o Reintegra. O dinheiro novo injetado (com impacto no resultado primário) representa R$ 9,5 bilhões, sendo R$ 4,5 bi nos fundos garantidores para o barateamento dos empréstimos e o restante alocado no Reintegra. Entendemos que as ações são paliativas e que a melhor alternativa para a resolução do conflito é pela via diplomática.

Avaliação do IPCA de julho de 2025

Observações gerais:

→ O IPCA avançou +0,26% em julho, substancialmente abaixo do consenso entre as estimativas dos analistas (+0,36%);

o Cabe ressaltar que o dado ficou, inclusive, aquém do piso entre os prognósticos do mercado (+0,30%);

→ Já a variação em 12 meses desacelerou de +5,35% para +5,23%;

o É o menor valor desde fevereiro (+5,06%);

o Estatística segue extrapolando o limite máximo estipulado dentro do Regime de Metas, de +4,50%;

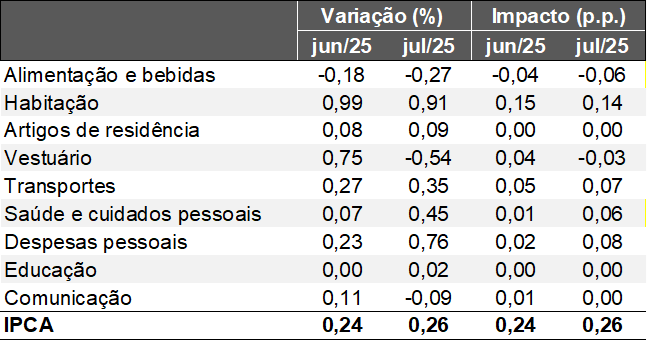

IPCA – Variação e influência por categorias

(Em var. % e pontos percentuais)

Fonte: IBGE. Elaboração: AE/CDL POA.

Destaques setoriais:

→ Habitação (+0,91%): crescimento alavancado pela energia elétrica (+3,04%). Tivemos correções das concessionárias em distintas praças, com proeminência para o impacto oriundo da Região Metropolitana de São Paulo (+10,56%);

→ Despesas pessoais (+0,76%): parte relevante do incremento decorreu do encarecimento dos jogos de azar (11,2%), que não abrangem as bets. A atualização, autorizada pela Loterias Caixa, não é recorrente (a última ocorreu em maio de 2023);

→ Transportes (+0,35%): combustíveis apresentaram recuo de 0,64%, puxado pelo etanol (-1,7%) e pela gasolina (-0,5%). Em contrapartida, as passagens aéreas subiram 19,9%, muito em razão da sazonalidade inerente ao período de férias escolares;

→ Alimentos e bebidas (-0,27%): apesar da deflação no mês, o acumulado em 12 meses passou de +6,66% para +7,44%;

o Alimentação no domicílio (-0,69%), enquanto a mediana das projeções dos agentes que participam do Relatório FOCUS era de -0,37%. Principais influências foram determinadas pela batata-inglesa (-20,3%), cebola (-13,3%) e arroz (-2,9%);

o Alimentação fora do domicílio (+0,87%), ou seja, superando junho (+0,46%). Lanche (de +0,58% para +1,90%) e refeição (de +0,41% para +0,44%) exerceram suas parcelas de colaboração. As pressões relacionadas ao subsegmento são maiores em virtude dos custos enfrentados pelos empresários na prestação do serviço (insumos como luz, mão de obra, entre outros);

Quais os números dos recortes mais aderentes aos ciclos econômicos?

→ Média dos cinco núcleos acompanhados pelo Banco Central: de +0,29% para +0,27%;

o Acumulado em 12 meses: de +5,23% para +5,06%;

→ Serviços subjacentes: de +0,43% para +0,49%;

o Acumulado em 12 meses: de +6,83% para +6,68%;

→ Manufaturados: -0,06%, de modo que essa é a menor variação desde março de 2024 (-0,14%);

o Acumulado em 12 meses: de +3,71% para +3,33%;

Implicações para a reunião do COPOM:

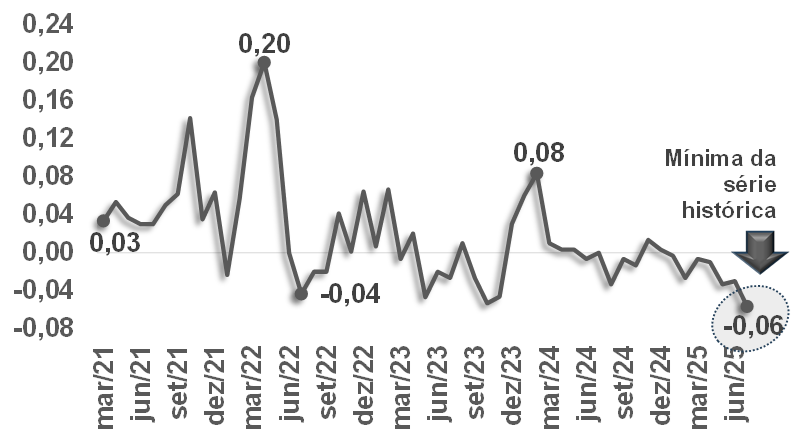

O IPCA de julho deu sequência à série de leituras benignas: o índice de surpresa inflacionária (diferença entre o realizado e a expectativa extraída com base no Relatório FOCUS, do Banco Central), atingiu a mínima desde 2021. Vetores como a apreciação da taxa de câmbio, o desaquecimento do nível de atividade e a contenção do impulso fiscal contribuíram para o fenômeno. É bem verdade que tanto o indicador cheio quanto diversas aberturas permanecem incompatíveis com o objetivo de 3,0%, considerando a métrica de tendência, rodando acima de 5,0%.

Índice de surpresa inflacionária mensal – IPCA do Brasil

(Em pontos percentuais – média móvel em 3 meses)

Fonte: IBGE. Banco Central do Brasil / Relatório FOCUS. Elaboração: AE/CDL POA.

Além das questões supracitadas, o declínio dos rendimentos dos títulos da dívida americana (diante dos sinais de enfraquecimento do emprego e da queda iminente dos juros dos EUA) é positivo para a política monetária do Brasil, não obstante a incerteza significativa. No entanto, o mercado de trabalho pujante e os incentivos à demanda nos próximos meses – pagamento de precatórios da União (cerca de R$ 70 bilhões), os reajustes ao funcionalismo, a liberação de emendas parlamentares, o aumento dos gastos de estados e municípios por conta da aproximação das eleições de 2026, a reforma do imposto de renda (possível isenção para quem recebe até R$ 5 mil) e a intensificação na aprovação de desembolsos do BNDES – representam pontos de atenção.

Logo, entendemos que o cenário envolvendo o início da redução da Taxa SELIC em dezembro de 2025 ganha força, embora ainda não seja majoritário na nossa visão.