Relatório FOCUS: as últimas previsões para a economia brasileira

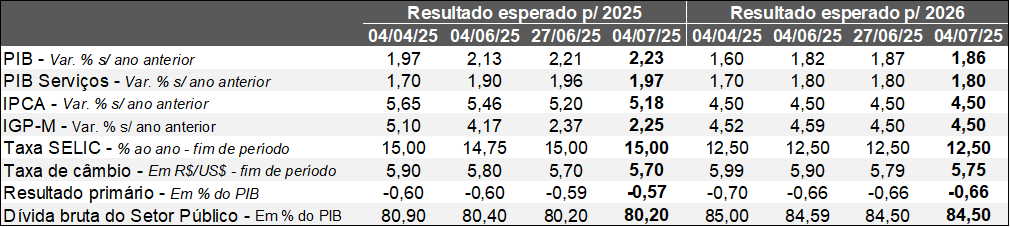

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (04/07/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (04/07/2025). *Mediana. Elaboração: AE/CDL POA.

Nos últimos sete dias, o PIB antevisto para 2025 aumentou de +2,21% para +2,23%. Ao longo da semana passada, a agenda de indicadores contemplou os termômetros da indústria e do emprego formal referentes a maio. Em primeiro lugar, o volume de bens do parque fabril caiu 0,5% contra abril, na série com ajuste sazonal. O resultado veio basicamente em linha com as expectativas. Temos observado uma dicotomia entre as grandes categorias do setor. Por um lado, a transformação vem apresentando maiores dificuldades, muito por conta dos impactos do encarecimento do custo do crédito, de modo que no acumulado entre janeiro a maio em comparação com 2024, o incremento é de +1,6%. Por outro, a extração mineral, segmento que guarda menor relação com o ciclo econômico, avançou +3,2% na mesma janela.

Por sua vez, o saldo entre admitidos e desligados com carteira assinada do CAGED atingiu 149 mil vagas, ou seja, abaixo da mediana entre os prognósticos obtidos pelo Broadcast+ (171,8 mil). Os números recentes sugerem certa perda de tração, especialmente se confrontarmos com o desempenho de 2024. Porém, esse movimento de desaquecimento não apareceu na PNAD. Entendemos que o mercado de trabalho demonstra resiliência e tende a continuar assim, ao menos no curto prazo, fruto da desaceleração apenas gradual do nível de atividade e dos estímulos à demanda oriundos do Governo Federal.

Já o IGP-M estimado para 2025 diminuiu de 2,37% para 2,25%, lembrando que 60% do índice diz respeito aos preços no atacado, que é particularmente sensível ao dólar. Apesar da estabilidade da taxa de câmbio prevista para o término de 2025 (R$ 5,70), é possível que o comportamento da moeda americana frente ao real, que encerrou a sexta-feira (04) na mínima em mais de 1 ano (R$ 5,41), tenha influenciado na mudança. Cabe ressaltar também que a dinâmica no âmbito do produtor costuma ser repassada, embora de maneira defasada e imperfeita, para a procura, o que pode explicar o recuo do IPCA computado para 2025 de 5,20% para 5,18%.

A Taxa SELIC aguardada para o fim de dezembro permaneceu em 15,00% ao ano. Nilton David, membro votante do COPOM, reiterou que a autoridade monetária deve manter os juros elevados por período prolongado, até que a inflação esteja numa trajetória sustentável de convergência para a meta de 3,0%.

Ainda no tocante ao Brasil, o Supremo Tribunal Federal (STF) suspendeu todos os decretos do Executivo e do Legislativo que alteravam o IOF. A decisão determinou uma reunião de conciliação para alcançar um comum acordo entre as partes.

No cenário internacional, o mega pacote fiscal do Presidente Donald Trump foi aprovado pelo Congresso dos Estados Unidos, com margens apertadas na Câmara e no Senado. Além de estender o corte de impostos a consumidores e empresas vigente desde 2017 e que expiraria em 2025 (em alguns casos de forma definitiva e outros por 10 anos), as novas regras reduzem gastos com energia limpa e programas sociais, como o Medicaid – voltado para a saúde de indivíduos vulneráveis. Em contrapartida, os desembolsos com segurança nacional e Defesa crescerão. Conforme o CBO, o déficit esperado em virtude das medidas nos próximos 10 anos é de US$ 3,3 trilhões – a dívida total dos EUA é de US$ 36,2 trilhões hoje. O desequilíbrio das contas públicas e o impulso à geração de renda são vetores que pressionam a inflação e, consequentemente, os juros.

Avaliação da PNAD e do Novo CAGED – maio de 2025

PNAD – Brasil:

→ Diversos indicadores corroboram com o aquecimento do mercado de trabalho na esfera nacional, conforme o levantamento do IBGE;

o A taxa de desocupação caiu de 6,6% para 6,2% na transição do trimestre móvel encerrado em abril para o de maio;

• Temos a mínima da série histórica nesse ínterim;

o A taxa de informalidade recuou pela sétima oportunidade consecutiva (de 37,9% para 37,8%);

• É a mais baixa desde o terceiro trimestre de 2020;

o Já o desalento, que mostra o percentual que desistiu de buscar uma vaga, diminuiu de 2,7% para 2,5%;

• É o menor patamar desde o trimestre móvel entre setembro e novembro de 2015 (2,2%);

o Por sua vez, a massa salarial registrou avanço de +5,8% contra a janela correspondente de 2024 em termos reais;

• A taxa ainda é bastante expressiva, embora seja a menor desde o quarto trimestre de 2023 (+5,0%);

Análise: o acirramento da disputa por colaboradores decorre de várias razões. Fatores como o crescimento do PIB acima do potencial (ritmo que não causa desequilíbrios como o recrudescimento dos preços), as transformações demográficas (redução da quantidade de entrantes aliada ao envelhecimento da população) e o impacto das transferências sociais sobre a oferta de mão de obra de alguns grupos (mulheres, jovens e aqueles com pouca qualificação) colaboram para o fenômeno.

Logo, entendemos que o consumo das famílias tende a continuar resiliente no curto prazo. A perspectiva benigna para os gastos também é alimentada pelo conjunto de incentivos à procura do Governo Federal. Em contrapartida, o cenário contribui para manter a inflação em níveis desconfortáveis, dificultando a tarefa do Comitê de Política Monetária (COPOM) em posicionar o IPCA na meta de 3,0%.

Novo CAGED – Brasil

→ A diferença entre recrutamentos e demissões com carteira assinada totalizou 149,0 mil em maio, abaixo, portanto, da mediana entre os prognósticos obtidos pela Reuters (+179,0 mil);

o O número supera o constatado em 2024 (139,6 mil), de modo que as enchentes no Rio Grande do Sul à época subtraíram -22 mil postos;

o No entanto, a estatística não alcançou a de 2023 (156,2 mil);

→ No acumulado de janeiro a maio, o saldo passou de 1,105 milhão em 2024 para 1,051 milhão em 2025;

o Os resultados são consistentes com a sustentação do quadro de robustez do emprego formal, apesar da desaceleração moderada;

Novo CAGED – Rio Grande do Sul:

→ A geração líquida atingiu -115 no território gaúcho em maio de 2025;

o Maio é o mês cuja sazonalidade é a mais desfavorável para o estado, perdendo apenas para dezembro, quando terminam vínculos temporários relativos à demanda de fim de ano e o período é de entressafra;

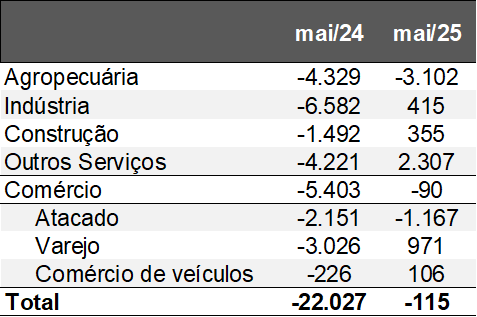

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho. Elaboração: AE/CDL POA.

O comparativo com o mesmo intervalo do ano passado está prejudicado em função das consequências da crise climática, lembrando que vínhamos de duas leituras (março e abril) que ficaram aquém de 2024. É importante ressaltar que o Rio Grande do Sul apresenta o pior desempenho da atividade econômica entre todas as regiões investigadas pelo Banco Central: o IBC no acumulado do ano até abril encolheu 1,4%. Além dos efeitos da queda da safra de grãos de 2025 (estimativa de -9,0%, de acordo com a CONAB), a indústria sofre com questões relevantes, envolvendo a suspensão provisória dos contratos trabalhistas (layoff) na GM e a paralisação programada da REFAP, por exemplo. Ademais, a perda do poder de compra do real, os juros elevados e as incertezas fiscais e externas pesam negativamente.

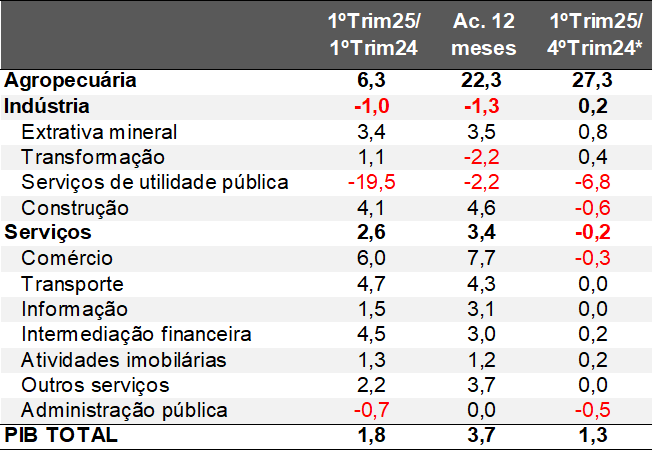

Avaliação do PIB do 1º trimestre de 2025 do Rio Grande do Sul

O PIB do Rio Grande do Sul aumentou +1,3% no primeiro trimestre de 2025 em comparação com o intervalo imediatamente anterior com base nos dados corrigidos pela sazonalidade. Consequentemente, a variável quebrou o recorde da série histórica iniciada em 2002 pela segunda oportunidade consecutiva. Se considerarmos a mesma métrica, o Brasil registrou crescimento levemente superior (+1,4%).

A abertura pela ótica da oferta mostra que a agropecuária disparou +27,3%, apesar dos prognósticos da CONAB que acusam queda de -9,0% no ciclo 2024/2025. No entanto, as principais culturas apresentaram padrão dicotômico: arroz (+14,0%), milho (+6,0%), tabaco (+18,0%) e uva (+36,0%) exibiram incremento no confronto com os três primeiros meses de 2024, ao passo que a soja, carro-chefe do setor, tombou 37,0%, conforme o IBGE. Nesse sentido, as estatísticas complementares da CONAB podem nos dar uma pista a respeito do fenômeno: até o término de março, 86% do milho (dinâmica positiva) fora colhido, enquanto no caso da soja (afetada pela estiagem) tínhamos apenas 29,0%. É possível, portanto, que os efeitos do clima adverso na arrancada do ano apareçam de forma mais evidente na próxima leitura do PIB.

Por sua vez, a indústria subiu +0,2%, com discrepâncias entre as categorias. A extração mineral avançou +0,8% e a transformação, a despeito da majoração de +0,4%, vem desacelerando (+2,5% no 3ºT/24 e +0,9% no 4ºT/24) graças às incertezas externas provocadas pelo protecionismo americano e pela elevação da Taxa SELIC. Em contrapartida, os serviços de utilidade pública decaíram -6,8%, refletindo os percalços para a geração de energia em um contexto de menor disponibilidade de água por conta do excesso de calor. Já a construção civil recuou 0,6%.

Nos serviços (-0,2%), os resultados foram relativamente homogêneos, sem diferenças expressivas entre os segmentos. Fatores como a inflação ainda pressionada e o alto custo do crédito pesam negativamente, mas o mercado de trabalho robusto e os incentivos à demanda provenientes do Governo Federal colaboram para a sustentação da renda, evitando um quadro pior no curto prazo. O comércio caiu 0,3%, porém mantém ritmo forte de expansão nos últimos 12 meses (+7,7%). Entendemos que boa parte da composição do número deriva do capital voltado para o enfrentamento da enchente no estado, o que acabou por alavancar ramos que transacionam itens essenciais e aqueles que são ligados às necessidades de restabelecimento de patrimônio material.

PIB do Rio Grande do Sul

(Var. %)

Fonte: Departamento de Economia e Estatística (DEE), vinculado à Secretaria de Planejamento do RS. *Série com ajuste sazonal. Elaboração: AE/CDL POA.

Fonte: Departamento de Economia e Estatística (DEE), vinculado à Secretaria de Planejamento do RS. *Série com ajuste sazonal. Elaboração: AE/CDL POA.

Perspectivas: acreditamos que a economia gaúcha perderá tração no segundo trimestre, em linha com o desaquecimento projetado para o Brasil e pela tendência de contabilização dos prejuízos associados à soja. Esperamos também um cenário mais desafiador ao longo do segundo semestre por causa da deterioração do poder de compra do real, da conservação da taxa básica de juros em 15% ao ano por período bastante prolongado (de acordo com a sinalização do COPOM) e pelo arrefecimento do PIB global aguardado para 2025.