Relatório FOCUS: as últimas previsões para a economia brasileira

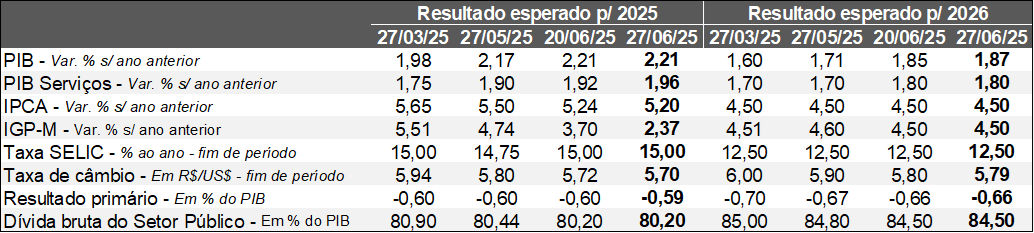

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (27/06/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (27/06/2025). *Mediana. Elaboração: AE/CDL POA.

O IPCA previsto para 2025 caiu de +5,24% para +5,20% entre os dias 20 e 27. Entendemos que boa parte da mudança decorreu da prévia oficial (IPCA-15) do mês de junho, cuja estatística (+0,26%) ficou abaixo do consenso entre os analistas sondados pelo Broadcast+ (+0,31%). Por um lado, os resultados aumentam a sequência de leituras benignas, derivadas tanto do índice cheio como dos recortes qualitativos – mais aderentes aos ciclos econômicos. Por outro, o tamanho do desafio quanto à convergência para o objetivo de 3,0% segue enorme, pois diferentes segmentos ultrapassam consideravelmente o limite superior definido pelo Regime de Metas (4,5%).

Acreditamos também que uma parcela da atualização do IPCA pode ser explicada por conta do IGP-M de junho, de modo que a deflação (-1,67%) veio bem mais intensa em relação à mediana entre as estimativas dos especialistas entrevistados pela Reuters (-1,02%). O atacado, que corresponde a 60% do indicador, tombou 2,53%, muito em virtude do impacto da ampliação da oferta da agropecuária sobre os preços do setor e das consequências da valorização da taxa de câmbio ao longo das últimas semanas. Cabe ressaltar que os movimentos no contexto do produtor costumam ser repassados, ainda que de maneira imperfeita e defasada, para a demanda final. A divulgação fez com que o IGP-M esperado para 2025 sofresse declínio de +3,70% para +2,37%.

Por sua vez, o prognóstico para o PIB em 2025 continuou em +2,21%, a despeito dos dados da PNAD referentes ao trimestre móvel encerrado em maio. A taxa de desemprego passou de 6,6% para 6,2% (mínima de toda a série histórica para o respectivo período), enquanto a informalidade diminuiu e a massa salarial no conceito habitual subiu +5,8% contra a mesma janela de 2024 em termos reais. Apesar da perda de tração recente, os rendimentos crescem de forma expressiva. O panorama é consistente com um quadro de consumo resiliente no curto prazo e de uma desaceleração gradual do nível de atividade.

Além disso, o Congresso Nacional suspendeu os efeitos da Medida Provisória (MP) que majorava o IOF e modificava diversas disposições. Agora, existem três alternativas disponíveis para o Governo para gerar a compensação arrecadatória: expandir os contingenciamentos de gastos, buscar receitas extraordinárias (não recorrentes) ou judicializar o tema: o PSOL protocolou ação junto ao STF.

No âmbito internacional, depois dos Estados Unidos bombardearem três plantas de enriquecimento de urânio no Irã, houve um anúncio de cessar-fogo entre Israel e Irã. O acordo trouxe alívio para os mercados, principalmente para a cotação do barril de petróleo, que retornou para patamares semelhantes aos verificados antes da escalada do conflito. Ademais, tivemos declarações de membros do FOMC (órgão responsável pela política monetária dos EUA), que defenderam cortes de juros já na próxima reunião a ser realizada no término de julho se as pressões inflacionárias permanecerem contidas. Ambos manifestaram preocupação com o que está por vir, sobretudo para a ocupação, em função dos desdobramentos do protecionismo adotado pelo Presidente Trump. Nesse sentido, o PCE de maio acende um sinal de alerta porque a renda pessoal e as despesas das famílias americanas encolheram em comparação com o intervalo imediatamente anterior, algo inédito em 2025.

Avaliação do Índice do Banco Central (IBC) – abril de 2025

Definição: o IBC é um termômetro do nível de atividade criado através da agregação de pesquisas setoriais.

Brasil:

Abr-25 / Mar-25 (com ajuste sazonal):

→ Total: +0,16% (consenso entre as previsões dos analistas sondados pelo Broadcast+ acusava +0,10%);

• Agropecuária: -0,87%;

· Trata-se de uma acomodação natural depois do incremento de 8,65% entre janeiro e março em virtude da safra de grãos de verão bastante positiva;

• IBC excluindo a agropecuária: +0,10%;

· Sinais corroboram com a perda de tração dos segmentos secundário e terciário;

· Conforme os dados originais, a expansão no confronto com o mesmo intervalo do ano passado atingiu +0,97% – a menor taxa desde setembro de 2023 (+0,68%);

· As categorias mais aderentes ao ciclo econômico (transformação, comércio e serviços) sofrem com diversos vetores adversos, incluindo inflação alta, juros elevados e incertezas fiscais e externas;

· Em contrapartida, o aquecimento do emprego e os incentivos à demanda oriundos do Governo Federal atuam para impedir que a desaceleração seja maior;

• Indústria: -1,11%;

• Serviços: +0,40%;

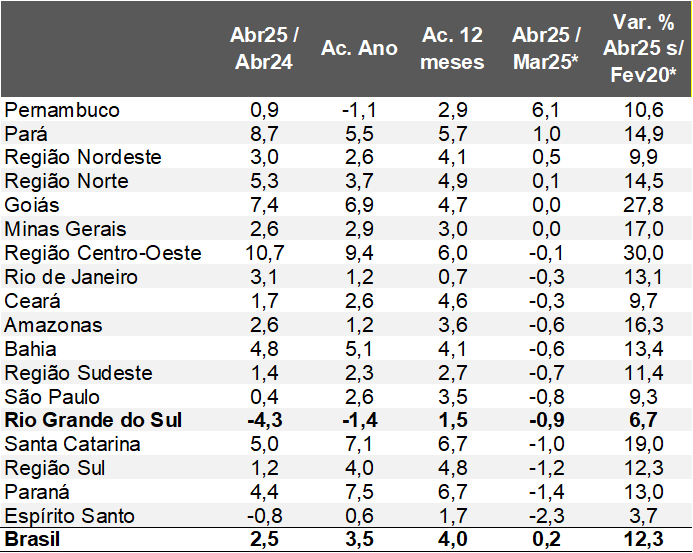

E o Rio Grande do Sul?

Abr-25 / Mar-25 (com ajuste sazonal): -0,88%;

→ Terceira queda consecutiva nessa métrica;

• De acordo com os levantamentos do IBGE para o RS, o parque fabril (+0,1%) e os serviços (+0,2%) registraram pequenas majorações, enquanto as vendas do varejo no conceito ampliado encolheram -1,9%;

Acumulado do ano (jan-abr25/24): -1,45%

→ Pior resultado entre todos os estados e regiões investigadas;

→ Cabe ressaltar que o excesso de calor na arrancada de 2025 trouxe prejuízos para o RS;

• A estimativa realizada em junho pela CONAB aponta que a safra gaúcha de grãos de 2025 cairá -9,0%, com influência decisiva da soja (-27,3%);

→ No que tange à indústria, vale lembrar que a partir do dia 22 de abril houve o início do lay-off dos contratos de trabalho da General Motors (GM), cuja extensão é de 90 dias;

• Por sua vez, outro desafio no curto prazo envolve a parada programada para manutenção da REFAP em curso desde 18 de maio e que deve durar até o começo de agosto;

→ Entendemos que o fim de uma parte relevante dos efeitos do conjunto de estímulos adotados para ajudar na retomada após a crise climática de 2024 também pesa;

• O ingresso de recursos novos no momento deriva somente da suspensão da dívida com a União;

• Em muitos casos, as carências concedidas para determinadas linhas de crédito, impostos e contas de utilities acabaram (ou estão próximas de terminar);

• Além disso, o adiantamento de pagamentos (Bolsa Família, Abono Salarial, etc.) já ocorreu;

Índice do Banco Central (IBC) – por Unidade da Federação

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. Elaboração: AE/CDL POA.

Quais as perspectivas?

Dois fatores serão importantes para a composição do crescimento projetado do PIB do Brasil pela nossa equipe de cerca de +0,5% no segundo trimestre em relação ao primeiro: (a) a contabilização de uma parcela (embora inferior) da colheita no campo; e (b) o impacto da modalidade de empréstimos consignados para funcionários celetistas. No que se refere ao terceiro, a quantidade de impulsos tende a diminuir, restando a expectativa de que aproximadamente R$ 70 bilhões na forma de precatórios da União sejam desembolsados em julho. Logo, o avanço esperado é de apenas +0,2%. Se considerarmos o ano de 2025, o prognóstico atual é de +2,4%.