Relatório FOCUS: as últimas previsões para a economia brasileira

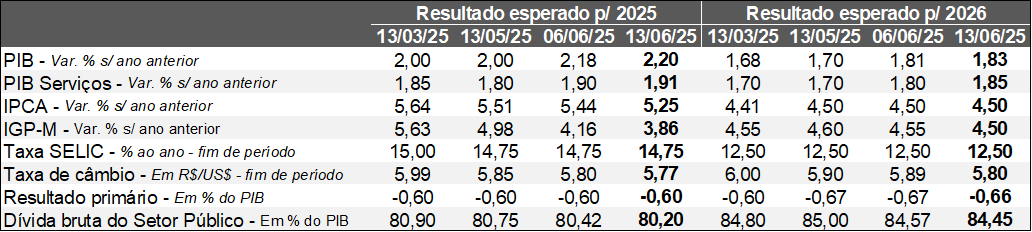

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (13/06/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (13/06/2025). *Mediana. Elaboração: AE/CDL POA.

A grande novidade na presente edição abrangeu o recuo expressivo do IPCA estimado para 2025 (de 5,44% para +5,25%). Parte do movimento derivou do índice oficial de maio: o resultado (+0,26%) surpreendeu positivamente o consenso entre os especialistas (+0,34%). Por sua vez, o declínio do IGP-M esperado em 2025 (de +4,16% para +3,86%) é outro aspecto que provavelmente pesou. Cabe ressaltar que o indicador é composto em sua maioria pelos preços no atacado (60%), cuja dinâmica é bastante sensível ao dólar. Ao longo das últimas semanas, temos observado não só o enfraquecimento da moeda americana como também o barateamento de diversas commodities em virtude das consequências do protecionismo dos Estados Unidos (e das retaliações adotadas por alguns dos países atingidos) no tocante à perspectiva de arrefecimento da procura global. De acordo com a FGV, o IGP-DI (que captura as informações dez dias após o IGP-M do mês) encerrou maio com -0,85%, enquanto a mediana das previsões dos analistas sondados pela Reuters era de -0,66%.

Do ponto de vista das implicações para a política monetária, ainda que as expectativas do IPCA a partir de 2026 não tenham registrado alterações significativas, julgamos que o atual panorama fortalece a tese de pausa no ciclo de alta da Taxa SELIC. No entanto, o cenário envolvendo um ajuste residual na reunião de amanhã e quarta (+0,25 ponto percentual, ou seja, de 14,75% para 15,00% ao ano) permanece favorito conforme as apostas dos investidores nas opções negociadas na B3.

Especificamente para o Brasil, tivemos a divulgação de termômetros referentes ao setor terciário para abril. Por um lado, as vendas do varejo no conceito ampliado caíram 1,9% contra março na série corrigida pela sazonalidade, ou seja, pior do que o aguardado pelos respondentes do levantamento do Broadcast+ (-1,4%). Vale lembrar, porém, que a leitura anterior acusou expansão de +1,7%. Já os demais serviços avançaram +0,2%, basicamente em linha com os prognósticos. Entendemos que os números são consistentes com um quadro de desaceleração gradual do nível de atividade, de modo que o PIB para o ano de 2025 deve fechar, na nossa visão, levemente aquém de +2,5%. O mercado de trabalho sólido, os estímulos à demanda da União e os efeitos benignos da safra recorde de grãos são vetores do crescimento. Em contrapartida, os juros e a inflação pressionados, assim como as incertezas fiscais e externas, pesam negativamente.

No que tange às contas públicas, o Governo Federal editou uma Medida Provisória (MP) revogando parcialmente o aumento do Imposto sobre Operações Financeiras (IOF) e com compensações para seu caixa. Entre as modificações, é possível destacar: (1) a cobrança de Imposto de Renda (IR) de 5% em aplicações até então isentas (como LCI’s e LCA’s); (2) o incremento da alíquota incidente nas bets (de 12% para 18%); (3) a elevação do IR nos Juros sobre Capital Próprio (JCP) de 15% para 20%; e (4) a majoração do patamar mínimo de Contribuição Social sobre o Lucro Líquido (CSLL) para instituições financeiras (de 9% para 15%). A vigência da MP é imediata e necessita da chancela do Congresso depois de 120 dias.

Por fim, as questões geopolíticas voltaram a assumir protagonismo com o ataque de Israel ao Irã e da represália. O conflito provocou a deterioração dos ativos, como o barril de petróleo. Logo, a depender da extensão, esse pode ser um fator que dificultará quedas de juros mundo afora.

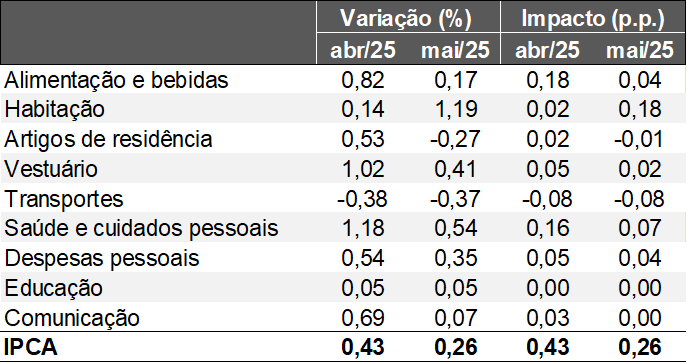

Avaliação do IPCA de maio de 2025

Observações gerais:

→ O IPCA subiu +0,26% em maio, enquanto o consenso entre os analistas sondados pelo Broadcast+ acusava +0,34%;

• Cabe ressaltar que a prévia (IPCA-15) do mês (+0,36%) também permaneceu aquém das projeções (+0,44%);

→ Se considerarmos a variação em 12 meses, o índice moveu-se de +5,53% para +5,32%;

• Ainda assim, o número extrapola, e muito, o limite máximo estipulado dentro do Regime de Metas, de +4,50%;

IPCA – Variação e influência por categorias

(Em var. % e pontos percentuais)

Fonte: IBGE. Elaboração: AE/CDL POA.

Fonte: IBGE. Elaboração: AE/CDL POA.

Entendemos que dois fatores contribuíram de forma relevante para a surpresa positiva. O primeiro diz respeito aos “alimentos e bebidas” (+0,17%), puxado pelo segmento relacionado ao domicílio – a variação (+0,02%) veio bem abaixo da mediana entre os especialistas que enviam suas estimativas para o Relatório FOCUS, do Banco Central (+0,30%). Destaque para artigos in natura, como tomate (-13,5%) e ovo de galinha (-4,0%).

Já os manufaturados exibiram aumento de somente +0,05%, ao passo que a mínima entre os prognósticos alcançava +0,22% (Broadcast+). É importante lembrar que a dinâmica do grupo em questão é sensível à taxa de câmbio, de modo que, ao longo das últimas semanas, temos verificado a valorização do real em relação ao dólar. Esse fator, aliado ao recuo do barril de petróleo, propiciou as recentes reduções do diesel e da gasolina pela Petrobras junto às refinarias, beneficiando os combustíveis (-0,72%).

Pelo lado dos acréscimos, o encarecimento da energia elétrica (+3,62%) impactou a habitação (+1,19%). O incremento está atrelado à mudança da bandeira tarifária (de verde para amarela) em maio, responsável pela instituição de uma cobrança de R$ 1,88 a cada 100 kWh. Por sua vez, os farmacêuticos (+0,69%) avançaram menos em comparação com a prévia (+1,93%), como reflexo do reajuste aprovado pela ANVISA de até 5,06% em 31 de março dos medicamentos, cujo efeito é diluído no tempo.

Outro aspecto que serviu para a contenção do índice envolveu as passagens aéreas (-11,31%), praticamente repetindo o resultado do IPCA-15 (-11,18%). O bimestre entre abril e maio situa-se entre as férias de verão e inverno e costuma apresentar descontos ofertados pelas companhias. No entanto, a magnitude das quedas no confronto com o padrão sazonal chama a atenção pela intensidade.

No que tange aos recortes mais aderentes aos ciclos da produção e do emprego, as leituras desaceleraram contra março. Todavia, a métrica de tendência inspira bastante cautela por conta do patamar elevado.

→ Média dos cinco núcleos acompanhados pelo Banco Central: de +0,50% para +0,30%;

• Acumulado em 12 meses: de +5,26% para +5,17%;

→ Serviços subjacentes: de +0,61% para +0,42%;

• Acumulado em 12 meses: de +6,74% para +6,75%;

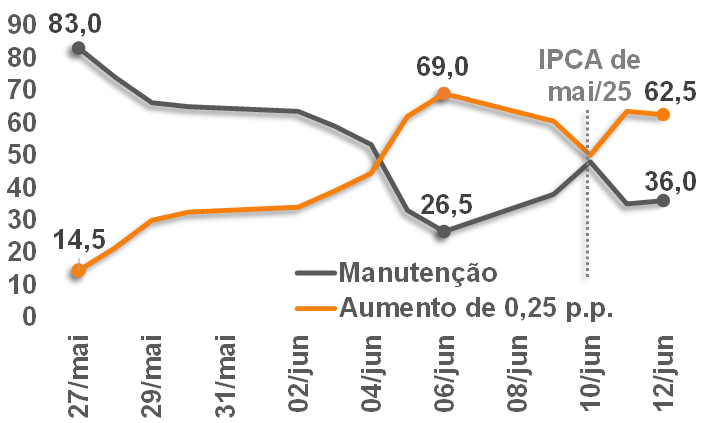

Implicações para a reunião do COPOM:

Após a divulgação do dado na terça-feira (10), a possibilidade de um ajuste residual da Taxa SELIC (+0,25 ponto percentual) no encontro do Comitê dos dias 17 e 18 diminuiu, conforme as apostas dos investidores transacionadas na B3. Contudo, o referido cenário voltou a ser majoritário.

Probabilidades para a reunião do COPOM de 17 e 18 de junho com base nas opções negociadas na B3

(Em %)

Fonte: B3. Elaboração: AE/CDL POA.

Fonte: B3. Elaboração: AE/CDL POA.

O mercado de trabalho aquecido, o conjunto de estímulos à demanda do Governo Federal e as expectativas para o IPCA desancoradas constituem riscos de alta. Ademais, o ataque de Israel ao Irã provocou a disparada do petróleo no curto prazo, adicionando incertezas ao panorama. Em contrapartida, a defasagem inerente ao funcionamento da política monetária e a desinflação decorrente do choque protecionista global (enfraquecimento da moeda americana e arrefecimento do PIB mundial) são vetores que ajudam na moderação dos preços.