Relatório FOCUS: as últimas previsões para a economia brasileira

Projeções para o Brasil*

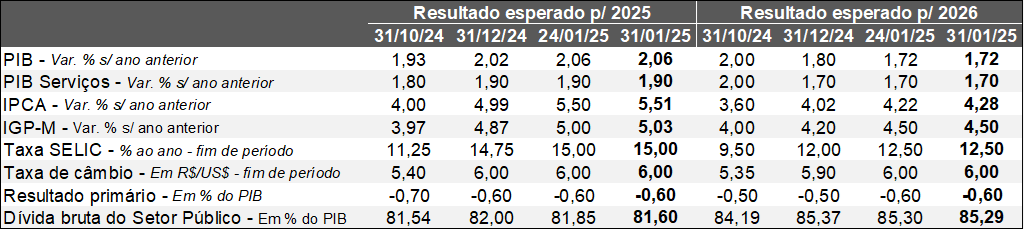

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (31/01/2025). *Mediana. Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (31/01/2025). *Mediana. Elaboração: AE/CDL POA.

O principal destaque da presente edição envolveu os aumentos do IPCA estimados para 2025 e 2026 ao longo dos últimos sete dias. No primeiro caso, houve leve incremento de +5,50% para +5,51%. De acordo com as aberturas disponíveis, o prognóstico dos preços administrados – aqueles regulados por contratos ou cuja dinâmica apresenta interferência do poder público – avançaram de +4,83% para +4,85%. Não entendemos que a alteração possa ser atribuída à majoração do ICMS determinada pelo Conselho Nacional de Política Fazendária (Confaz) sobre a gasolina (R$ 0,10 por litro) e o diesel (cerca de R$ 0,06 por litro) válida desde o dia 1º, pois a cobrança fora aprovada em novembro de 2024. É importante ressaltar que os agentes tendem a antecipar os impactos de mudanças que ocorrerão em algum momento no futuro.

Nesse sentido, julgamos que a alta decorre do reajuste estabelecido pela Petrobras de +6,3% (equivalente a R$ 0,22) sobre o diesel revelado na sexta-feira (31). O objetivo da estatal é não somente reduzir a defasagem existente em relação ao padrão internacional, visando a preservação da operação da empresa, como também evitar o desabastecimento. Ainda assim, o valor praticado internamente segue 9% menor em comparação ao exterior, conforme o levantamento de hoje da ABICOM.

Por sua vez, o IPCA aguardado para 2026 cresceu de +4,22% para +4,28%. Uma das hipóteses capazes de explicar o fenômeno talvez seja a atualização do exercício preditivo do BC divulgado no comunicado da decisão do COPOM na quarta-feira da semana passada. O chamado “horizonte relevante” da política monetária se deslocou do segundo para o terceiro trimestre de 2026, mas a previsão para o índice oficial de inflação permaneceu em 4,0%, o que é um sinal de sua resiliência.

Analistas e investidores estão digerindo as novas tarifas de importação anunciadas pelo Presidente dos Estados Unidos, Donald Trump, que deverão vigorar a partir de amanhã. As alíquotas subirão em 25% para o Canadá e 10% para a China. A incerteza trazida pela promessa de retaliação dos países afetados, a eventual escalada do protecionismo e o choque de oferta causado pelo encarecimento de diversos bens para os consumidores americanos, exigindo a manutenção de juros elevados por tempo adicional, têm potencial de intensificar a busca por Dólares e, consequentemente, colabora para o enfraquecimento do Real. Porém, o acordo temporário entre EUA e México, serviu para, por ora, atenuar o referido movimento.

Os demais indicadores do Relatório FOCUS não sofreram modificações, mesmo com as decepções abrangendo o desempenho do mercado de trabalho brasileiro em dezembro de 2024. Por um lado, o saldo entre admitidos e desligados com carteira assinada do CAGED veio negativo em 535.547, ou seja, abaixo do consenso entre os especialistas sondados pela Reuters (-402.500). Por outro, a taxa de desemprego no quarto trimestre de 2024 atingiu 6,2%, enquanto a expectativa obtida pelo Broadcast+ acusava 6,0%.

PIB para 2025: +2,06% / PIB para 2026: +1,72%;

Taxa SELIC (fim de período): 2025 com 15,00% ao ano e 2026 com 12,50% ao ano.

Taxa de câmbio: R$ 6,00 nos términos de 2025 e 2026.

Avaliação da reunião do COPOM – janeiro de 2025

Introdução:

O COPOM optou unanimemente pela elevação de 1,00 ponto percentual da Taxa SELIC (de 12,25% para 13,25% ao ano), conforme a sinalização emitida no encontro anterior, em dezembro de 2024. Essa foi a primeira decisão sob a direção de Gabriel Galípolo e de alguns novos membros com poder de voto.

Aspectos quantitativos:

A previsão do próprio BC para o IPCA abarcando a variação anual dentro do chamado “horizonte relevante” – 18 meses à frente, ou seja, o terceiro trimestre de 2026, lembrando que a política monetária opera com defasagem sobre a economia real – permaneceu em 4,0%. Contudo, o resultado não é digno de comemoração porque o exercício preditivo embutiu entre suas premissas o aumento da Taxa SELIC com base na trajetória aguardada pelo mercado: o patamar estimado para o término do presente ano no Relatório FOCUS saiu de 13,50% ao ano para 15,00% ao ano.

Questões qualitativas:

Nossa equipe sentiu falta do endurecimento do tom quanto ao comportamento da inflação. Quais as razões?

1) Desde a reunião dos dias 10 e 11 do mês passado houve uma rodada adicional de deterioração das expectativas para o IPCA em prazos curtos e longos, de modo que nos afastamos da meta de 3,0%. Além disso, os dados correntes têm mostrado uma piora dos núcleos – recortes que excluem componentes tipicamente voláteis, como alimentos e energia, e são mais aderentes aos ciclos da produção e do emprego.

2) Embora continue a admitir que o balanço de riscos para a inflação é altista (a probabilidade de uma aceleração é superior em relação à baixa), o COPOM afirmou que um dos fatores que podem contribuir para moderar o crescimento do indicador é o impacto para os países emergentes de choques provocados pela majoração das tarifas comerciais em grande escala. Julgamos, porém, que ainda há muita incerteza no tocante ao tema para que, de fato, o referido vetor seja factível. Por sua vez, apesar da perspectiva de redução do impulso fiscal do Governo Federal em 2025, existem medidas de estímulos à demanda no radar, envolvendo, por exemplo, a correção do limite de isenção do Imposto de Renda Pessoa Física para quem recebe até R$ 5 mil mensais, bem como incentivos ao crédito.

3) O Comitê deixou em aberto o que fará a partir de maio. Cabe ressaltar que em março os juros básicos devem subir 1,00 ponto percentual, em linha com o que havia sido contratado no encerramento de 2024 e foi reiterado ontem. Todavia, o nível de 14,25% ao ano, já considerando o incremento de março, não é suficiente para realizar a convergência do IPCA rumo ao objetivo.

Conjuntura internacional: análise da decisão do Banco Central dos EUA sobre os juros

Detalhamento:

→ O FOMC optou de forma unânime pela manutenção da taxa básica de juros americana (fed funds) na faixa entre 4,25% e 4,50% ao ano;

→ O comunicado trouxe duas mudanças expressivas em comparação com o texto anterior, referente a dezembro de 2024;

• O trecho “progresso da inflação em direção à meta (de 2,0%)” caiu;

• Além disso, a frase “as condições do mercado de trabalho têm se tornado favoráveis” foi substituída por “mercado de trabalho continua sólido”;

→ Em sua tradicional coletiva de imprensa, o Presidente do FED, Jerome Powell, afirmou que “não tem pressa” em prosseguir com o ciclo de redução do balizador do custo do crédito, em virtude da resiliência da economia;

• Conforme o mandatário, o recuo depende de estatísticas que venham a sinalizar novas evoluções da inflação rumo aos 2,0%;

· A percepção enfraquece a possibilidade de uma diminuição na próxima reunião do Comitê, a ser realizada em março;

→ Ademais, o chairman citou que a política monetária se encontra em “um lugar muito bom” considerando o atual cenário e os objetivos da autoridade;

• Em contrapartida, a avaliação é de que os juros estão significativamente acima do patamar neutro, ou seja, daquele que não gera pressões inflacionárias nem desinflacionárias;

Julgamos que o FOMC adotou um tom duro (hawk). Contudo, na nossa visão, ainda existe um orçamento para cortes das fed funds ao longo de 2025 (provavelmente dois declínios de 0,25 ponto percentual cada), mas o movimento deverá ser conduzido com bastante parcimônia. Logo, o panorama descrito reforça a necessidade do Brasil em fazer o dever de casa visando a atenuação de choques externos. A administração responsável das contas públicas é fundamental nesse sentido.