Relatório FOCUS: as últimas previsões para a economia brasileira

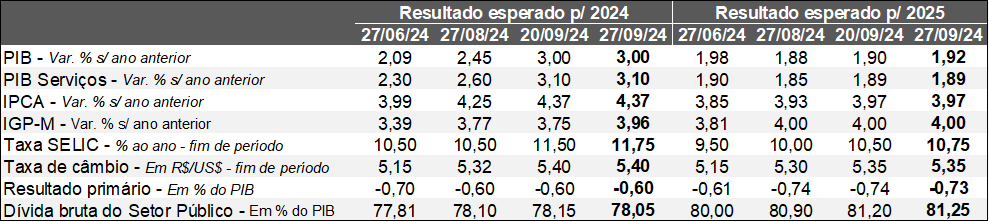

Projeções para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (27/09/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (27/09/2024) *Mediana. | Elaboração: AE/CDL POA.

Especial: ata da reunião do COPOM de 17 e 18 de setembro e Relatório Trimestral de Inflação (RTI) de set/24.

PIB: o BC revisou seu prognóstico para 2024 de +2,3% em junho para +3,2% – valor que inclusive ultrapassa o consenso entre os analistas do mercado (+3,0%). Boa parte da mudança pode ser explicada pela surpresa com a leitura do PIB do segundo trimestre e dos resultados na arrancada do terceiro para o segmento terciário. Assim como nossa equipe vinha alertando, a trajetória antevista é de desaceleração, muito provavelmente em função da diminuição do impulso fiscal e da base elevada de comparação.

Já para 2025, a estimativa acusa +2,0%, de modo que o desempenho esperado para os diferentes setores é relativamente homogêneo: agropecuária (+2,0%), indústria (+2,4%) e serviços (+1,9%). Se considerarmos os principais componentes pela ótica da demanda, a lógica é semelhante: consumo das famílias (+2,2%), gastos do governo (+2,0%) e investimentos (formação bruta de capital fixo – FBCF) com +2,0%. O incremento mais contido dos benefícios sociais e dos demais dispêndios justifica os números inferiores no confronto com 2024. Além disso, a taxa de desemprego deprimida para os padrões nacionais representa uma dificuldade adicional para expandir a renda mediante a incorporação de unidades escassas de mão de obra. Por sua vez, a FBCF deve ser impactada pelo aperto das condições monetárias em virtude da alta da Taxa SELIC.

IPCA: de acordo com o RTI, as previsões para o indicador de preços alcançaram 4,3% em 2024, 3,7% em 2025 e 3,3% em 2026. Portanto, houve uma piora de 0,3 ponto percentual nos dois primeiros casos e de 0,1 ponto percentual no último em relação ao exercício preditivo de junho. É fundamental ressaltar que o movimento ocorreu a despeito do uso de premissas menos flexíveis, como a majoração dos juros básicos ao longo do tempo. A referida deterioração sobreveio do aquecimento do nível de atividade, o que suscitou a reavaliação de que estamos crescendo acima do potencial (hiato do produto positivo), e não em linha com aquilo que é sustentável. Ademais, a depreciação cambial, responsável por encarecer os bens importados e restringir a concorrência com os similares domésticos, e a ampliação das expectativas de inflação dos agentes contribuíram para o fenômeno.

Acreditamos que o endurecimento do tom no que diz respeito à conjuntura e às perspectivas colaborou para que os respondentes do Relatório FOCUS aumentassem a Taxa SELIC para o término de 2024 (de 11,50% para 11,75% ao ano) e de 2025 (de 10,50% para 10,75% ao ano). Conforme a ASA Investments, o patamar necessário para gerar a convergência do IPCA para a meta de 3,0% no chamado horizonte relevante é de aproximadamente 13,0% ao ano. Por ora, entendemos que a taxa terminal (aquela que encerrará o atual ciclo) é de cerca de 12,0%, com leve viés ascendente.

Outro aspecto que preocupa é o avanço das despesas que não integram os limites impostos pelo arcabouço. Nesse sentido, é possível destacar as medidas de combate aos incêndios, o pagamento de precatórios (R$ 44 bilhões), o programa “Gás para Todos” (R$ 14 bilhões) e o custo da renegociação das dívidas dos estados (R$ 60 bilhões) em discussão no Congresso.

Avaliação do PIB do 2º trimestre de 2024 do Rio Grande do Sul

Observações gerais:

O PIB do RS caiu 0,3% no segundo trimestre de 2024 contra o período imediatamente anterior, na série com ajuste sazonal. Cabe lembrar que a variável é uma medida de fluxo de transações, ou seja, não abarca patrimônio. Julgamos que ao menos dois motivos ajudam a explicar o porquê a retração foi pouco significativa.

Em primeiro lugar, o Índice do Banco Central (IBC) de atividade econômica exibiu queda abrupta em maio em função das cheias e, na sequência, cresceu rapidamente em junho, caracterizando o formato em “V”. Essa recuperação sucedeu com base no aumento da renda disponível dos agentes em razão: (1) do adiantamento de benefícios sociais; (2) da injeção de recursos novos via auxílios; (3) da postergação de determinadas obrigações contraídas junto aos bancos; e (4) do diferimento de tributos. O conjunto de estímulos certamente pesou para o resultado.

Em segundo, a agropecuária teve alta de +5,3%. Os alagamentos afetaram muito mais os centros urbanos em relação ao campo. Ademais, é importante destacar que o mês de abril apresenta relevância consideravelmente maior em comparação com maio para a contabilização dos efeitos da safra de grãos de verão para o PIB por uma questão sazonal. Logo, parcela expressiva da colheita das principais culturas, como soja, milho e arroz já haviam sido efetuadas antes das inundações.

Conforme as demais aberturas dos dados pela ótica da oferta, os serviços (+0,1%) mostraram heterogeneidade. O setor de intermediação financeira / seguros (+2,2%) avançou com a busca por crédito e através do acionamento de mecanismos de compensação de prejuízos. Por sua vez, o segmento de informação / comunicação subiu +0,9%, possivelmente graças ao esforço das pessoas físicas em permanecer conectadas e da necessidade das empresas de continuar minimamente operantes no meio digital. No tocante ao comércio (+0,4%), o varejo recebeu impulsos: (1) da constituição de estoques de alimentos e bebidas pelas famílias; (2) das doações de bens essenciais; e (3) da procura por ramos como móveis e eletrodomésticos visando a substituição de itens danificados. Em contrapartida, os transportes diminuíram 1,0% por causa de todos os estragos aos modais logísticos provocados pela crise climática.

A indústria registrou baixa de 2,4%. De acordo com as estatísticas desagregadas, os serviços de utilidade pública, como água, luz e gás encolheram 3,5%, em virtude dos problemas que geraram a interrupção no fornecimento. Entendemos que o recuo da transformação (-2,7%), somado aos impactos diretos e indiretos das enchentes, decorreu também da falta de insumos fundamentais para o parque fabril, como a energia elétrica amplamente usada em cadeias produtivas longas. Por outro lado, a construção expandiu +2,4%, fruto provavelmente da reconstrução emergencial da infraestrutura.

PIB do Rio Grande do Sul

(Var. %)

Fonte: Departamento de Economia e Estatística (DEE), vinculado à Secretaria de Planejamento do RS. *Série com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: Departamento de Economia e Estatística (DEE), vinculado à Secretaria de Planejamento do RS. *Série com ajuste sazonal. | Elaboração: AE/CDL POA.

Avaliação do Índice do Banco Central (IBC) – julho de 2024

Definição: o IBC é um termômetro do nível de atividade criado através da agregação de dados setoriais.

Informações para o Brasil:

→ Jul-24 / Jun-24 (com ajuste sazonal): -0,41%;

• Apesar da queda, a estatística veio melhor do que a mediana das projeções dos especialistas sondados pela Reuters (-0,90%);

• Os levantamentos do IBGE mostraram baixa de -1,4% para a indústria, ao passo que o varejo ampliado (+0,1%) e os outros serviços (+1,2%) subiram;

A diminuição já era aguardada até por conta da base de comparação elevada: das 10 leituras realizadas entre setembro de 2023 e junho de 2024, tivemos apenas uma única retração. Nesse período, a expansão acumulada foi de +4,11%. Acreditamos que a economia nacional parece emitir sinais de desaquecimento depois do forte ritmo do primeiro semestre, porém de forma relativamente suave. O desempenho, portanto, corrobora com o cenário de resiliência do crescimento e contribui para a formação de um viés de alta para o prognóstico do PIB de 2024 (+3,0% por ora).

E o Rio Grande do Sul?

→ Jul-24 / Jul-24*: +0,75%;

• O patamar atual supera em +0,50% aquele verificado no mês de abril, ou seja, antes da incidência das enchentes que atingiram o território gaúcho;

• Logo, temos uma trajetória caracterizada em “V”: um tombo sucedido por uma veloz recuperação;

→ Os resultados por categorias apresentaram dicotomia;

• O parque fabril (+0,8%) e os demais serviços (+1,5%) registraram avanço, enquanto que o varejo ampliado recuou 0,3%;

→ Julgamos que o aumento decorreu do contexto semelhante ao de junho, marcado pela disponibilidade de liquidez (recursos) em virtude da série de ações adotadas pelo poder público e pelos bancos para gerar estímulos à demanda e à oferta no curto prazo;

• Cremos que as campanhas para a aquisição de produtos de origem local também vêm exercendo sua colaboração;

→ Acumulado do ano: jan-jul24/23: +4,0%;

• Após dois anos ruins (2022 e 2023), a safra de grãos de verão 2024 próxima ao normal havia sido colhida em grande medida até abril. Além disso, os alagamentos afetaram muito mais os centros urbanos em relação ao campo;

• A conjunção de tais fatores ajuda a explicar o tamanho do incremento no ano;

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA