Relatório FOCUS: as últimas previsões para a economia brasileira

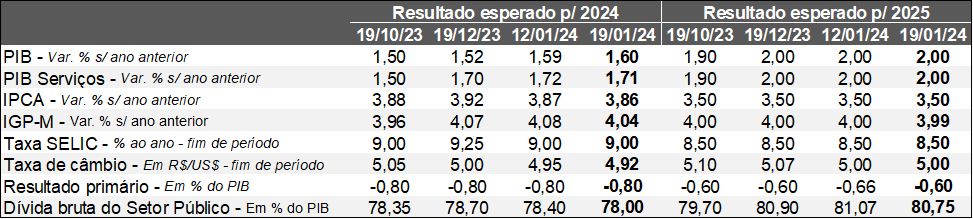

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (19/01/2024) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (19/01/2024) *Mediana. | Elaboração: AE/CDL POA.

O prognóstico de crescimento do PIB em 2024 subiu de +1,59% para +1,60% entre os dias 12 e 19. Acreditamos que a mudança decorre da melhora da estimativa para 2023 (de +2,92% para +2,93%), propiciando uma herança estatística (carregamento) mais favorável para o presente ano.

Os agentes reagiram à divulgação de diversos indicadores setoriais de novembro de 2023. De acordo com os resultados corrigidos pela sazonalidade no confronto com o período imediatamente anterior, o volume de vendas do varejo restrito apresentou majoração de +0,1%, em linha com a mediana das respostas dos especialistas sondados pelo Valor Data. Todavia, o conceito ampliado, cuja aderência ao Produto Interno Bruto é superior, registrou aumento significativo (+1,3%), fruto do desempenho positivo de veículos (+4,0%). Por sua vez, os serviços avançaram +0,4%, ou seja, aquém das expectativas do Projeções Broadcast (PB), de +0,5%. Já o IBC – índice de atividade econômica calculado pela autoridade monetária – teve expansão de +0,01%: levemente acima da estabilidade antevista pelo consenso do PB, embora menos do que o imaginado pelos analistas entrevistados pela Reuters (+0,10%). A diferença entre os termômetros dos ramos secundário e terciário para o IBC provavelmente diz respeito ao impacto que as condições climáticas adversas, em virtude do fenômeno El Niño, exerceram sobre o segmento primário. De uma maneira geral, os números consolidam o quadro de desaceleração ao longo do 2º semestre de 2023.

Outro destaque envolveu a retração do cômputo relativo ao IPCA em 2024 pela segunda oportunidade consecutiva (de +3,87% para +3,86%). Por um lado, a nova baixa esperada para a taxa de câmbio no fim de dezembro (de R$ 4,95 para R$ 4,92) possivelmente contribuiu para a revisão via recuo do custo de aquisição dos importados. Esse barateamento tende a acirrar a concorrência com os similares nacionais, ajudando na contenção da perda do poder de compra da moeda.

Além disso, houve diminuição no IPCA de preços administrados – estabelecidos pelo governo ou com reajustes determinados por contratos –, de +4,29% para +4,16% em 2024. Apesar do encarecimento do barril tipo Brent na semana (+0,34%), entendemos que o cenário atual para o petróleo sustenta a referida visão. A despeito dos riscos geopolíticos, como os conflitos no Oriente Médio, os investidores demonstram preocupação com: (1) a demanda arrefecida; (2) o incremento da oferta; e (3) a manutenção da unidade do cartel da OPEP+.

No âmbito das contas públicas, consideramos que a meta de déficit zero em 2024 é inatingível, de modo que a União deve alterá-la nos próximos meses. O tamanho do esforço necessário para tanto (cerca de R$ 170 bilhões) e as dificuldades políticas em torno da aprovação de medidas que venham robustecer o caixa estão por trás da nossa crença.

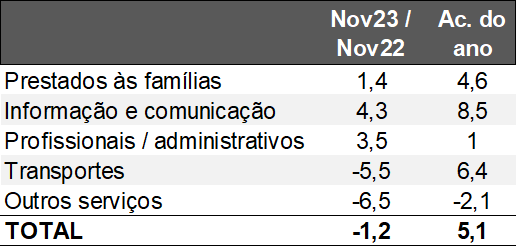

Avaliação do desempenho dos serviços em nov/23

Pesquisa Mensal dos Serviços (PMS) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Análise para o Rio Grande do Sul:

→ Queda de 2,0% em novembro de 2023 no confronto com o período imediatamente anterior nos dados ajustados pela sazonalidade – a maior desde outubro de 2022 (-3,7%);

• Consequentemente, a série atingiu seu menor nível desde fevereiro de 2023;

• Entendemos que fatores climáticos adversos pesaram para o resultado: nunca choveu tanto em Porto Alegre para o mês em mais de 100 anos, de acordo com o INMET.

• Além disso, o estado como um todo registrou índices pluviométricos expressivos, com destaques para a precipitação em polos como Passo Fundo e Caxias do Sul;

→ No comparativo com novembro de 2022, a retração foi de -1,2%: recuo inédito desde fevereiro de 2021 (-6,8%);

• Conforme as estatísticas setoriais disponíveis, os transportes caíram 5,5%;

• O levantamento para o Brasil, que permite monitorar a dinâmica dos segmentos com grau de profundidade superior, pode fornecer uma hipótese a respeito da causa. Nesse sentido, o transporte aéreo no território nacional encolheu -14,7%;

♦ O cruzamento de informações mostra que o preço das passagens aéreas percebido pelos consumidores (IPCA) no trimestre móvel até novembro subiu +67,2% para o BR e +81,5% na Região Metropolitana de POA. É a elevação mais significativa desde, pelo menos, 2012, o que tende a arrefecer a demanda;

• Os “outros serviços” (-6,5%) também exerceram importância para a baixa do indicador cheio gaúcho;

♦ Trata-se do quarto decréscimo consecutivo;

♦ Recorte inclui lavanderias, academias de ginástica, salão de beleza, reparos, entre outros;

Volume de vendas dos serviços por categoria* – Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Considerações finais e cenário prospectivo: no acumulado em 12 meses, o ritmo de expansão do ramo saiu de 11,8% para 5,4% entre novembro de 2022 e igual janela de 2023. O movimento já era esperado, muito por conta do esgotamento dos vetores que ajudaram no pós-pandemia, como as transformações digitais e o retorno às atividades presenciais. No tocante ao futuro, acreditamos que a taxa de crescimento da categoria continuará desacelerando.

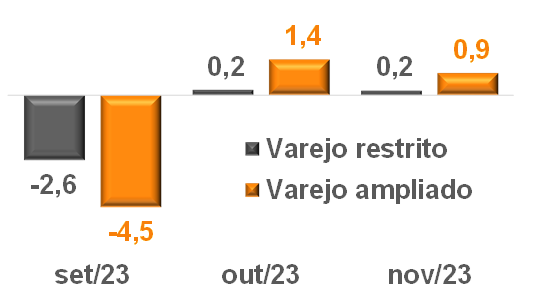

Análise das vendas do varejo em novembro de 2023

Pesquisa Mensal do Comércio (PMC) / Variável: faturamento corrigido pelo IPCA / Fonte: IBGE.

Base: Nov-23 / Out-23, após o ajuste sazonal

Brasil:

→ Conceito restrito: +0,1%, em linha com o consenso entre os especialistas sondados pela Refinitiv;

→ Conceito ampliado: +1,3%;

Rio Grande do Sul:

→ Conceito restrito: +0,2%;

→ Conceito ampliado: +0,9%.

O comportamento recente da série histórica evidencia que os ganhos nos últimos dois meses no território gaúcho devolveram apenas uma fração das perdas desde setembro, cujo período foi marcado à época pela incidência de enchentes em diversas partes do estado.

Volume de vendas do varejo do Rio Grande do Sul*

(Variação % em relação ao período imediatamente anterior – com ajuste sazonal)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

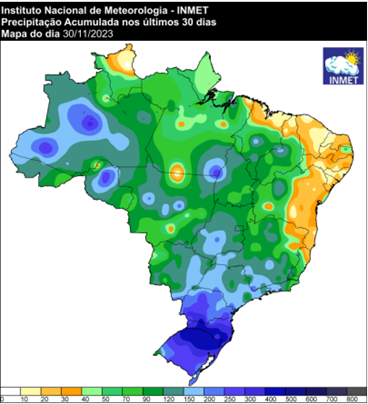

Somados aos estragos, principalmente no Vale do Taquari, entendemos que a ocorrência de condições climáticas adversas em novembro retardou a possibilidade de uma retomada mais veloz. O volume de chuvas em Porto Alegre, por exemplo, excedeu em quase três vezes a média de referência (1991-2020). Conforme o mapa a seguir, o RS como um todo teve índices pluviométricos significativos, ressaltados em azul.

Precipitação acumulada em novembro de 2023

(Em milímetros)

Fonte: INMET. | Elaboração: AE/CDL POA.

Fonte: INMET. | Elaboração: AE/CDL POA.

Avaliação por setores:

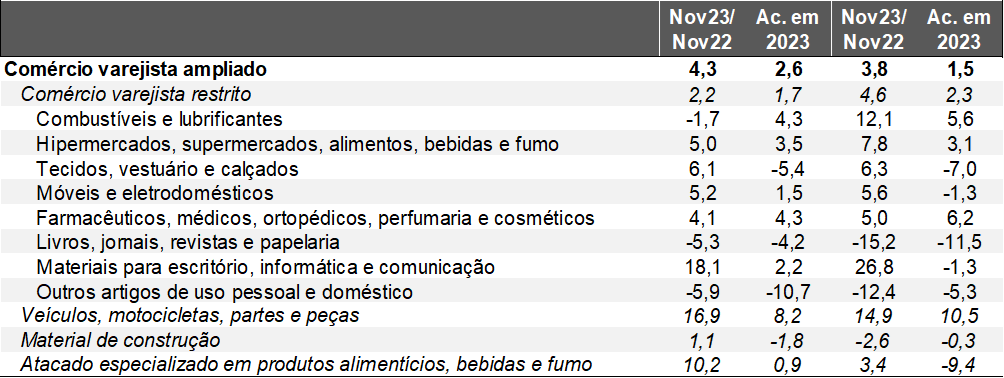

Volume de vendas do comércio varejista* por categoria – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Outros artigos de uso pessoal e doméstico: a categoria registra decréscimos sucessivos em relação a 2022, justificados pela crise contábil que afetou as Lojas Americanas há cerca de um ano. Os desdobramentos das inconsistências no seu balanço determinaram o fechamento de estabelecimentos e menos transações.

Materiais de escritório, informática e comunicação: os incrementos expressivos fornecem um indício de que a Black Friday de 2023 promoveu a ativação do ramo. Ademais, a valorização da taxa de câmbio entre outubro e novembro, de 3,3%, provavelmente exerceu influência adicional no barateamento dos computadores (recuo de 2,49% ante outubro na Região Metropolitana de POA).

De acordo com o gerente do levantamento do IBGE, Cristiano Santos, a janela de promoções da BF contribui também para alavancar “tecidos, vestuário e calçados”, “móveis e eletrodomésticos” e “outros artigos”. Nos dois primeiros houve majoração, sugerindo que a BF de 2023 apresentou resultados superiores no confronto com 2022. No entanto, acreditamos que o impacto positivo se estende igualmente para “farmacêuticos, ortopédicos, perfumaria e cosméticos”.

No tocante às altas de veículos, convém lembrar que a inflação dos carros novos acumulada em 12 meses até novembro totalizou +2,82%, enquanto o indicador cheio subiu +4,62%. A melhora da situação envolvendo a cadeia internacional de insumos e suprimentos e o programa do governo federal que diminuiu pontualmente o preço dos automóveis até R$ 120 mil ajudam a explicar os avanços.

De uma maneira geral, os recortes dependentes da renda, como “hiper e supermercados” e farmacêuticos desempenharam bem em 2023 por conta: (1) da desaceleração do IPCA; (2) da resiliência do mercado de trabalho; e (3) da potencialização das transferências sociais, beneficiando o consumo das classes baixas. Já os juros elevados comprometeram a dinâmica dos segmentos sensíveis do crédito. Como a política monetária opera com defasagem sobre a economia, somente na transição entre o 1º e o 2º trimestre é que observaremos o ápice dos efeitos do início da trajetória descendente, em agosto passado.

Por fim, é necessário citar que a inadimplência entre pessoas físicas começou a exibir redução, ainda que leve, em meados de 2023. Além da queda da Taxa SELIC, julgamos que o “Desenrola Brasil” foi relevante para o movimento. Esse processo pode estar por trás da dificuldade que o comércio tem enfrentado para gerar crescimento sustentado, muito embora favoreça a perspectiva para o futuro.