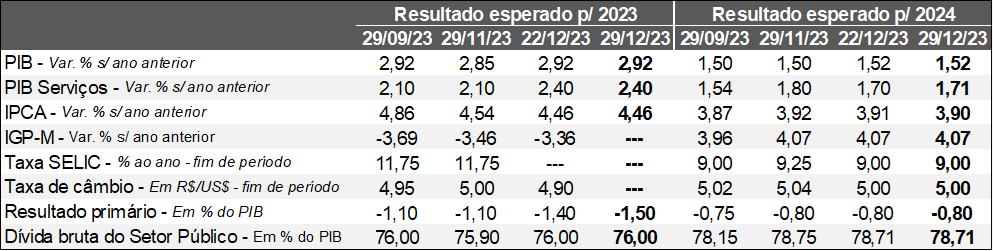

Relatório FOCUS: as últimas previsões para a economia brasileira

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (29/12/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (29/12/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: apesar dos sinais de perda de fôlego do emprego formal, os crescimentos esperados para 2023 (+2,92%) e 2024 (+1,52%) não registraram mudanças ao longo da última semana. Conforme o levantamento do CAGED, o saldo entre admitidos e desligados com carteira assinada no território nacional atingiu 130,1 mil em novembro, ao passo que a mediana das expectativas do Broadcast+ acusava 150 mil. Por outro lado, a taxa de desocupação contabilizada pela PNAD, do IBGE, totalizou 7,5%, ou seja, veio em linha com os prognósticos.

IPCA: a surpresa negativa com a prévia da leitura de dezembro não modificou a estimativa para 2023 (4,46%). De acordo com o IBGE, o IPCA-15 do período subiu +0,40%, acima, portanto, do consenso entre os especialistas sondados pelo Valor Data (+0,26%). A grande causa da discrepância diz respeito ao comportamento das passagens aéreas: certos agentes de mercado imaginavam recuo entre 4 e 5%, enquanto o dado oficial apontou elevação de 9,0%.

A despeito da piora, é possível que as aberturas qualitativas do índice não tenham sido ruins o suficiente para alterar as projeções. Os cinco núcleos monitorados pelo BC e os chamados “serviços subjacentes” – dois recortes que são mais sensíveis aos ciclos de alta e de baixa do nível de atividade em função da retirada de componentes tipicamente voláteis, como alimentação e energia – avançaram +0,28% e +0,39%, respectivamente. Em ambos os casos os resultados excederam o aguardado: +0,23% e +0,34%, pela ordem.

Já para 2024, houve leve queda pela 2ª oportunidade ininterrupta: de +3,91% para +3,90%.

Taxa SELIC: segundo o modelo que permite extrair a probabilidade das apostas dos investidores da B3 no que se refere às deliberações do COPOM, as duas próximas reuniões agendadas para o fim de janeiro (94%) e março (74%) devem ser marcadas por redução de 0,5 ponto percentual cada. Desde que a ata do encontro de dezembro do ano passado foi revelada, a chance de ocorrência desse movimento aumentou, afastando de vez a aceleração do ritmo de corte para 0,75 ponto percentual no curto prazo. Entendemos que o tom cauteloso adotado na avaliação do cenário prospectivo pelos membros do Comitê pesou para tanto.

Fiscal: recentemente, o Ministro da Fazenda, Fernando Haddad, divulgou uma série de providências com o intuito de tentar zerar o rombo nas contas públicas federais no conceito primário em 2024. Os três pilares principais são: (1) limitação do uso de compensações tributárias para empresas; (2) reoneração gradual da folha de pagamentos; (3) revogação de parte dos abatimentos de impostos no âmbito no Programa Emergencial de Retomada do Setor de Eventos (Perse). O texto será enviado ao Congresso com validade imediata via Medida Provisória (MP) e precisa de chancela em até 120 dias para que seus impactos não expirem.

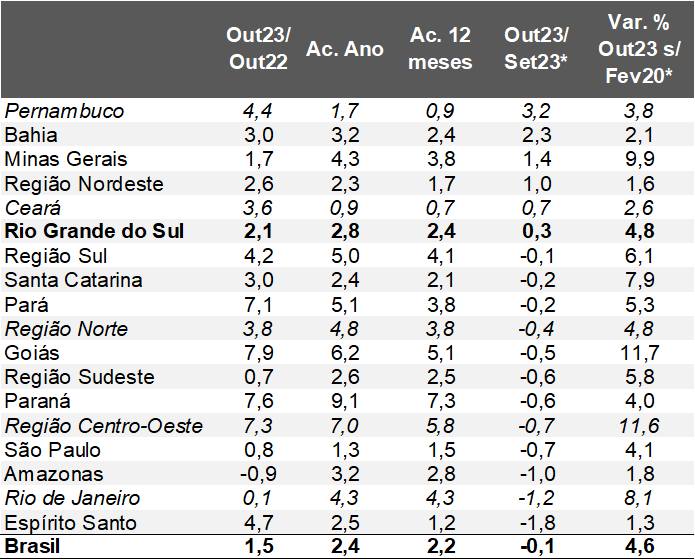

Avaliação do Índice do Banco Central (IBC) de outubro de 2023

Definição: o IBC fornece um termômetro do nível de atividade através da composição de estatísticas setoriais.

Informações para o Brasil:

→ Out-23 / Set-23: -0,06%, depois do ajuste sazonal;

• Número veio abaixo do consenso entre os analistas consultados pela Reuters (+0,10%);

• Três retrações consecutivas nessa métrica não aconteciam desde o período entre agosto e novembro de 2022 (quatro recuos ininterruptos à época);

• Variação reforça as apostas em torno de lento crescimento também ao longo do quarto trimestre, lembrando que o PIB subiu +0,1% entre julho e setembro no confronto com a janela imediatamente anterior, conforme o IBGE;

• A perspectiva é corroborada pelo levantamento da confiança da FGV. Segundo a Fundação, o sentimento dos empresários – sondagem realizada junto às categorias secundária e terciária – caiu pela terceira oportunidade seguida em novembro, fruto da deterioração das expectativas, principalmente no tocante à demanda prevista.

E o Rio Grande do Sul?

→ Out-23 / Set-23: +0,30%;

• O parque fabril (+1,2%), as vendas do varejo ampliado (+1,3%) e os demais segmentos dos serviços (+1,9%) apresentaram incremento;

• O aumento não causou surpresa em virtude da base de comparação, dado o tamanho da queda na leitura precedente (-1,27%);

♦ A devolução de apenas uma pequena parte das perdas constitui evidência do quão prejudiciais foram os estragos motivados pelo excesso de chuvas em setembro, de modo que o processo de reconstrução e reativação das economias, sobretudo no Vale do Taquari, levará tempo;

♦ Logo, até que o indicador capture o efeito da nova safra de grãos de verão, cujo prognóstico é mais próximo de um padrão normal, ao menos por ora, a tendência é de que as dificuldades para expandir consistentemente a produção gaúcha no curto prazo prossigam.

Índice do Banco Central (IBC)

(Var. % em relação ao período anterior)

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: Banco Central. *Com ajuste sazonal. | Elaboração: AE/CDL POA.