Relatório FOCUS: as últimas previsões para a economia brasileira

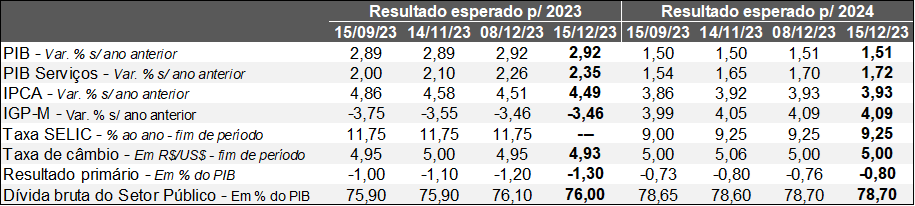

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (15/12/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (15/12/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: apesar do desempenho ruim dos indicadores setoriais do IBGE referentes ao mês de outubro, o prognóstico para o PIB em 2023 permaneceu estável em +2,92%. Por um lado, as vendas do varejo ampliado caíram 0,4% na comparação com o período imediatamente anterior na série com ajuste sazonal, ao passo que os agentes sondados pelo Valor Data aguardavam +0,2%. Já a atividade dos serviços recuou 0,6% nesse ínterim, contrariando a expectativa de +0,1%.

É fundamental lembrar que os termômetros supracitados medem a receita real, enquanto o PIB representa a diferença entre o faturamento e os gastos com intermediários, como os insumos. As surpresas positivas no tocante ao segundo podem estar ligadas ao comportamento benigno das matérias primas, em linha com a diminuição consistente dos gargalos da cadeia internacional de suprimentos verificada desde 2022.

De uma maneira geral, os números corroboram com o quadro de desaceleração da produção no 2º semestre de 2023, fruto: (1) do término dos efeitos da supersafra de grãos e dos ganhos decorrentes da volta dos eventos presenciais em 2022; (2) do custo do crédito elevado; (3) do retorno da alta dos preços dos alimentos; (4) de alguma acomodação observada na ocupação, ainda que o emprego siga resiliente.

IPCA: o cômputo para 2023 apresentou pequeno declínio entre os dias 08 e 15 (de 4,51% para 4,49%). Entendemos que a causa da alteração diz respeito à divulgação do dado oficial de novembro, cuja leitura (+0,28%) veio levemente inferior ao consenso do mercado (+0,29%). Vale ressaltar que o exercício preditivo do Comitê de Política Monetária para o índice em 2024 (+3,5%) e 2025 (+3,2%), embora melhor no confronto com o próprio Relatório FOCUS, continua acima do objetivo de 3,0%.

Taxa SELIC: o encontro do COPOM não foi capaz de modificar o nível esperado para o encerramento de 2024 (9,25% ao ano). De acordo com o comunicado emitido logo após o anúncio, o ritmo de corte de 0,5 ponto percentual será mantido para as “próximas reuniões” (ênfase para o uso no plural), conforme o imaginado pela Assessoria Econômica da CDL POA. Todavia, nossa visão para o fim do ano que vem acusa 9,75% ao ano, em função de que a simulação do BC para a inflação com queda gradual da Taxa SELIC para 9,25% ao ano não garante a convergência do IPCA para 3,0%.

Taxa de câmbio: destaque ficou por conta da mudança ocorrida em distintos intervalos de tempo, incluindo não só 2023 (de R$ 4,95 para R$ 4,93), como 2025 (R$ 5,10 para R$ 5,08) e 2026 (R$ 5,15 para R$ 5,11). Julgamos que o movimento de apreciação da moeda brasileira nos horizontes longos deriva da recente decisão do Banco Central dos Estados Unidos quanto aos juros, de modo que as projeções dos membros do FOMC anteveem uma trajetória mais baixa para o futuro em relação a setembro.

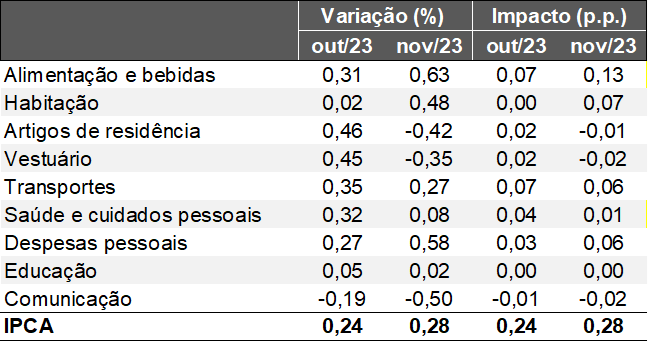

Avaliação do IPCA de novembro de 2023

Observações gerais:

1. O IPCA subiu +0,28% em novembro;

1.1. Mediana das previsões obtida pelo Valor Data acusava +0,30%;

2. Por sua vez, a métrica do acumulado em 12 meses caiu: de +4,82% para +4,62%;

2.1. Nível encontra-se abaixo do teto da meta de inflação de 2023, de +4,75%;

3. A média móvel acumulada dos últimos três meses na série com ajuste sazonal em ritmo anualizado totalizou +3,12%;

3.1. O cálculo vem gravitando em torno do objetivo de 3,0% desde junho, ou seja, a dinâmica de curto prazo tem sido positiva;

Abertura das estatísticas:

IPCA – Variação e influência por grupos

(Em var. % e pontos percentuais)

Fonte: IBGE. | Elaboração: AE/CDL POA.

1. Alimentos e bebidas (+0,63%):

1.1. Fenômenos climáticos adversos em diversas localidades do território nacional prejudicaram a colheita de tubérculos, legumes e hortaliças;

1.1.1. Destaque para os acréscimos verificados na cebola (26,59%), batata inglesa (+8,83%) e arroz (+3,63%);

1.2. O encarecimento das carnes (+1,37%) e a deflação menos intensa do leite longa vida (-0,58%) desde junho representam novas evidências do fim do impacto benigno da supersafra de grãos de verão sobre os custos de produção dos setores;

2. Transportes (+0,27%):

2.1. Elevação causada pelas passagens aéreas (+19,12%), cuja influência para o IPCA cheio somou +0,14 ponto percentual;

2.1.1. O componente sazonal relativo a novembro é neutro. Logo, o aumento se descolou do padrão histórico;

2.1.2. Principal fonte de pressão diz respeito ao querosene de aviação;

2.2. Já a gasolina (-1,69%) e o diesel (+0,87%) refletiram em parte a correção determinada pela Petrobras junto às refinarias válida desde o dia 21 de outubro: R$ -0,12 por litro e R$ +0,25 por litro, respectivamente;

3. Habitação (+0,48%):

3.1. Reajustes adotados pelas prestadoras de eletricidade residencial (+1,07%) e água / esgoto (+1,02%) ajudam a explicar o movimento;

Aspectos qualitativos:

1. Serviços (+0,70%):

1.1. Acumulado dos últimos 12 meses saiu de +5,45% para +6,05%;

1.1.1. Comportamento incomum das passagens aéreas pesou negativamente;

1.1.2. Muito embora a dupla combinação entre a resiliência do mercado de trabalho e a moderação do crescimento dos preços constitua risco de alta via sustentação de ganhos reais salariais, entendemos que o quadro permanece confortável;

1.2. Os chamados “serviços subjacentes”, que excluem categorias de maior variabilidade no ramo terciário, avançaram +0,27% no mês;

1.2.1. No acumulado dos últimos 12 meses, houve queda de +5,0% para +4,8%;

1.2.2. A média móvel acumulada em três meses na série com ajuste sazonal em ritmo anualizado, apesar da piora no confronto a leitura imediatamente anterior (+2,7%), fechou o período em +3,4%;

2. Média dos cinco núcleos acompanhados pelo Banco Central: +0,19%

2.1. Os recortes que deixam de fora elementos tipicamente voláteis, como alimentação e energia, desaceleraram pela décima sexta oportunidade ininterrupta: de +4,71% para +4,56% em 12 meses.

Avaliação da decisão do COPOM – dezembro de 2023

Muito embora sem surpresas – deliberação pela queda de 0,5 ponto percentual da Taxa SELIC, de 12,25% para 11,75% ao ano –, investidores e analistas tinham grande interesse no comunicado emitido logo após o fim do encontro.

Principais tópicos:

1) O cenário internacional apresentou melhora. Entendemos que além da acomodação das questões geopolíticas, a diminuição dos rendimentos dos títulos da dívida dos Estados Unidos com vencimento de 10 anos, de cerca de 5,00% para 4,30% ao ano, exerceu a maior contribuição positiva;

2) Especificamente sobre o quadro doméstico, a produção e o IPCA vêm desacelerando de acordo com o antecipado. No que se refere ao segundo, o destaque ficou por conta dos recortes “subjacentes”, ou seja, mais sensíveis ao ciclo econômico, obtidos, por exemplo, pela exclusão de componentes voláteis ligados a alimentos e energia.

3) Conforme as simulações para o IPCA calcadas nos parâmetros do Relatório FOCUS (redução gradual da Taxa SELIC para 9,25% ao ano e taxa de câmbio partindo de R$ 4,90), os índices projetados para 2024 e 2025 são de 3,5% e 3,2%, respectivamente.

3.1) Consequentemente, a trajetória dos juros esperada para o ano que vem não é suficiente para colocar o IPCA em 3,0%. O resultado reforça nossa aposta de uma Taxa SELIC acima do consenso em dezembro de 2024, de 9,75% ao ano.

4) No tocante ao futuro da condução da política monetária, o texto manteve o trecho “próximas reuniões” (ênfase para o uso do plural) com o intuito de sinalizar aos agentes a velocidade dos cortes antevista pelo COPOM. Portanto, pelo menos em janeiro e março, a tendência é de que a Taxa SELIC caia novamente 0,5 ponto percentual em cada oportunidade.

4. Também houve leve revisão para baixo do PIB de 2024;

5. O conjunto de elementos supracitados fez com que a trajetória esperada para os juros em 2024 e 2025 diminuísse, gerando uma corrida por ativos de risco, como ações e a moeda brasileira.

Considerações finais:

O fim do ciclo de elevação está totalmente consolidado, de modo que as discussões de agora em diante focam no grau de extensão das fed funds no nível corrente. Os prognósticos acima embutem três quedas de 0,25 ponto percentual ao longo de 2024, para a faixa entre 4,50% e 4,75% ao ano. Uma alternativa é intercalar recuos e pausas nas seis reuniões entre maio e dezembro. Essa descontinuidade já foi adotada na fase de alta para que o FOMC ganhasse tempo observando estatísticas adicionais em sua tomada de decisão. No entanto, a intensidade e o formato dependerão da evolução da conjuntura.