Relatório FOCUS: as últimas previsões para a economia brasileira

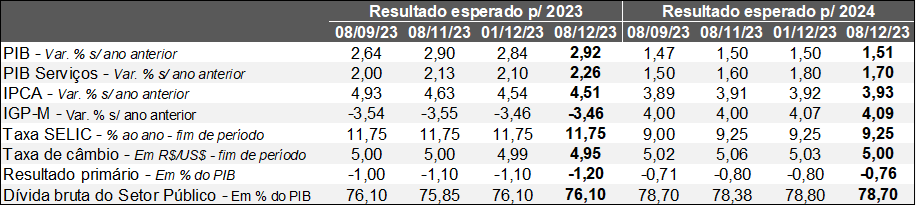

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (08/12/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (08/12/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: houve aumento na projeção para 2023 ao longo dos últimos sete dias (de +2,84% para +2,92%). A alta decorreu da leitura oficial do IBGE para o terceiro trimestre, cujo desempenho no confronto com o segundo (+0,1%), na série corrigida pela sazonalidade, excedeu o consenso entre os analistas sondados pela Reuters (-0,2%). Apesar da surpresa positiva, o número não altera o quadro geral de desaceleração, de modo que o ritmo de crescimento arrefecido, conforme o conjunto de indicadores setoriais divulgados até o momento para outubro e novembro, como o PMI, continua.

Após 11 semanas consecutivas imóvel, o PIB computado para 2024 passou de +1,50% para +1,51%. Convém lembrar que a expansão do produto verificada entre julho e setembro tornou a herança estatística para 2024 mais favorável: se o nível de atividade permanecer estagnado até o fim do ano que vem, o resultado totalizará +0,32% (e não +0,23%).

IPCA: acreditamos que o recuo do índice para 2023 (de +4,54% para +4,51%) guarda conexão com a redução de 6,6% do óleo diesel válida desde a sexta-feira (8). Consequentemente, o litro vendido pela Petrobras junto às refinarias barateou R$ 0,27. Cabe ressaltar que o preço do combustível no mercado doméstico situava-se acima da paridade internacional desde o começo de novembro. Ademais, o efeito de mudanças no custo não se encerra apenas sobre a bomba, mas também repercute indiretamente via serviços de frete.

Por sua vez, o cálculo para 2024 subiu (de +3,92% para +3,93%). De acordo com as aberturas disponíveis, o grupo “alimentação no domicílio” saiu de +3,87% para +4,04%. Vale salientar que a CONAB lançou recentemente sua nova estimativa para o comportamento da safra de grãos 2023/2024. Agora, a retração esperada no volume alcança 2,4% (-7,7 milhões de toneladas), e não 1,4% (-4,4 milhões de toneladas).

Taxa de câmbio: as cotações antevistas para 2023 (de R$ 4,99 para R$ 4,95) e 2024 (de R$ 5,03 para R$ 5,00) diminuíram. No primeiro caso, a modificação possivelmente reflete a iminência do término do ano e seu valor presente. Já para o ano que vem, uma das hipóteses envolve a queda significativa dos rendimentos dos títulos da dívida dos EUA com prazo de 10 anos, de tal sorte que o patamar corrente (cerca de 4,27% ao ano) decresceu de forma considerável para o constatado em meados de outubro (5,00% ao ano). Quanto menor esse retorno, maior o incentivo para a busca por ativos de risco, como os oferecidos pelo Brasil.

Fiscal: entendemos que a piora do rombo no conceito primário em 2023 (de -1,10% para -1,20%) provavelmente corresponde a um ajuste tardio em comparação com a expectativa carregada pelo Tesouro Nacional (-1,7% do PIB). Em 2024, o déficit caiu (de -0,80% para -0,76%), talvez em função do avanço na tramitação de medidas com impacto para a arrecadação do governo no Congresso – tributação das subvenções de ICMS e das apostas eletrônicas, por exemplo. Outra conjectura é a revisão do PIB para 2024, o que acaba por encolher a razão.

Análise do PIB do Brasil no terceiro trimestre de 2023

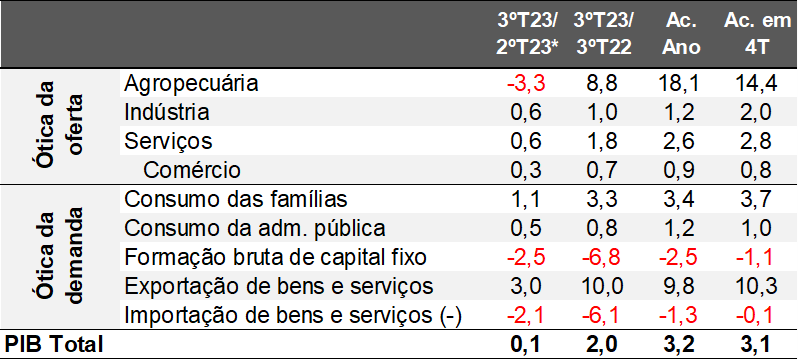

De acordo com o IBGE, o PIB exibiu leve acréscimo de +0,1% no terceiro trimestre de 2023 no confronto com o período imediatamente anterior na série com ajuste sazonal. O número superou o consenso das instituições sondadas pelo Valor Data (-0,2%).

O primeiro elemento que chama a atenção diz respeito à queda de 3,3% na agropecuária. Parte da explicação se deve ao término dos efeitos da supersafra de verão. Além disso, distúrbios climáticos – seca no Centro-Oeste e Norte e excesso de chuvas no Sul – exerceram influência negativa. As consequências do referido cenário enfraqueceram a demanda por transportes, armazenagem e correio (-0,9%). Outro segmento não cíclico que registrou acomodação foi a extração mineral (+0,1%), após o choque positivo no 1º semestre. É possível que a taxação temporária das exportações de petróleo em 9,2% entre o começo de março e o final de junho tenha repercutido desfavoravelmente com defasagem.

No tocante à indústria (+0,6%), “eletricidade e gás, água e esgoto” (+3,6%) puxou o ramo secundário para cima, refletindo a manutenção da bandeira verde ao longo de 2023. Porém, determinados setores seguem com dificuldades, como a transformação (+0,1%) e a construção civil (-3,8%). O baixo dinamismo é característico especialmente desde o terceiro trimestre de 2022, quando a Taxa SELIC atingiu 13,75% ao ano. Somente em agosto o COPOM iniciou o processo de flexibilização da política monetária, de modo que seus impactos plenos sobre a economia real costumam ser sentidos entre seis a nove meses à frente.

O custo do crédito caro também tem pesado sobre o comércio (+0,3%), cujos problemas de competitividade aumentam sua exposição à concorrência do exterior. Ainda como decorrência do juro elevado, a formação bruta de capital fixo contraiu expressivamente (-2,5%), suscitando a taxa de investimentos mínima como proporção do PIB desde 2020 (16,6%). O resultado preocupa porque tende a prejudicar o crescimento potencial – limite para a ampliação do produto sem desequilíbrios macroeconômicos – no futuro.

O consumo das famílias (+1,1%) mostrou novo avanço consistente. A dupla combinação entre criação de empregos e desaceleração dos preços, somada a algum resquício do reforço nas transferências sociais, fomentou os dispêndios. Os gastos do governo (+0,5%) estão em linha com a postura expansionista da União.

Por fim, as importações (-2,1%) caíram, em virtude da perda de tração doméstica, ao passo que as exportações subiram (+3,0%). Cabe ressaltar que a atividade econômica surpreendeu nos Estados Unidos e na China, fruto da retomada alavancada pelas medidas de estímulo adotadas pelo comando do país asiático.

PIB do Brasil pela ótica da oferta e da demanda

(Var. %)

Fonte: IBGE. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Com ajustamento sazonal. | Elaboração: AE/CDL POA.

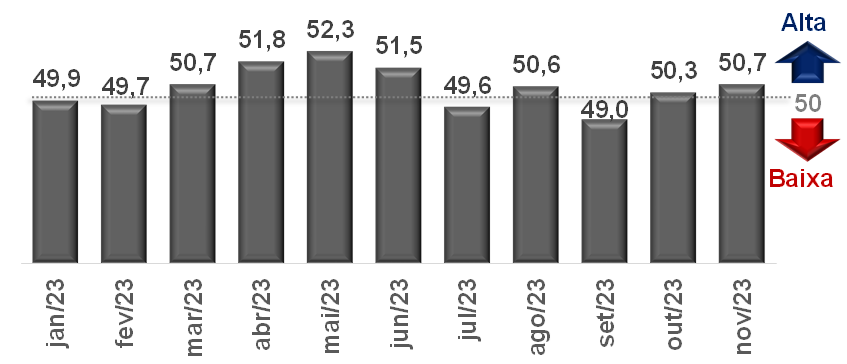

Setor privado nacional apresenta pequena expansão em novembro

Detalhamento: o Índice de Gerentes de Compras (PMI), criado pela IHS Markit, fornece um termômetro para o nível de atividade baseado em sondagem qualitativa realizada junto a centenas de empreendimentos instalados no Brasil. Visto que a divulgação ocorre poucos dias após o encerramento do período de referência, é possível obter pistas sobre potenciais mudanças no ciclo econômico, o que constitui vantagem devido ao atraso nas estatísticas comparáveis. De acordo com a metodologia adotada, os 50 pontos representam a neutralidade: números maiores denotam ampliação contra o intervalo imediatamente precedente, e vice-versa. O objeto da análise é o PMI Consolidado da Produção, que conjuga a indústria e os serviços (sem o varejo). Ambas as categorias são ponderadas pela respectiva importância no PIB.

PRINCIPAIS DADOS E DESTAQUES:

Depois do módico avanço em outubro (50,3 pontos), o PMI registrou 50,7 pontos em novembro na série com ajuste sazonal. O resultado decorreu da queda menor do parque fabril (de 48,6 para 49,4 pontos) e do desempenho superior no segmento terciário (de 51,0 para 51,2 pontos).

PMI Consolidado da Produção (indústria e serviços) – Brasil*

(em pontos)

Fonte: IHS Markit. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

Fonte: IHS Markit. *Com ajuste sazonal. | Elaboração: AE/CDL POA.

IMPLICAÇÕES PARA O PIB:

O PMI guarda boa aderência com o PIB total. A média móvel do PMI dos últimos três meses permaneceu em 50 pontos entre outubro e novembro, sinalizando tendência de estabilidade do crescimento de 2,0% verificado no PIB do terceiro trimestre de 2023 em relação à mesma janela de 2022 para o quarto. Caso, de fato, essa seja a variação efetiva, o PIB de 2023 fechará o ano com incremento de +2,9%: praticamente o valor previsto pelo consenso entre os agentes de mercado do Relatório FOCUS, do Banco Central.