Relatório FOCUS: as últimas previsões para a economia brasileira

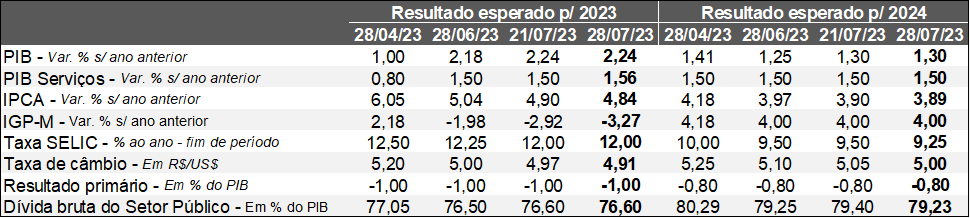

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (28/07/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (28/07/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: apesar da manutenção dos prognósticos para 2023 (+2,24%), os dados diários registraram alguma alternância. A estimativa diminuiu (de +2,24% para +2,21%) na quinta-feira (27), possivelmente em função do Novo CAGED – termômetro do emprego formal – referente a junho, cujo saldo entre admissões e desligamentos somou 157.198, ou seja, veio abaixo do consenso entre os especialistas sondados pela Reuters (+164.500). No dia seguinte, a causa provável do aumento do produto para o presente ano (de +2,21% para +2,24%) diz respeito à surpresa com a taxa de desocupação (8,0%) inferior à mediana obtida pelo Broadcast+ (8,2%).

Inflação: houve queda do IPCA computado para 2023 (de +4,90% para +4,84%). Entendemos que o motivo está atrelado à prévia do indicador de julho (IPCA-15), de modo que a intensidade da deflação (-0,07%) superou o ritmo antecipado pelos agentes entrevistados pela Bloomberg (-0,02%). Especificamente para 2024, a expectativa retraiu levemente (de +3,90% para +3,89%), talvez refletindo o menor nível de indexação de preços e salários herdado de 2023.

Taxa SELIC: embora inalterada para o encerramento de 2023 (12,00% ao ano), as projeções para o fim de 2024 (de 9,50% para 9,25% ao ano) e 2025 (de 9,00% para 8,75% ao ano) caíram. Com relação à decisão do Comitê de Política Monetária (COPOM) a ser anunciada na próxima quarta-feira, o mercado encontra-se dividido. De acordo com o modelo que extrai a probabilidade das apostas dos investidores da B3, o cenário abrangendo redução de 0,5 ponto percentual é de 53%, enquanto 43% aguardam corte de 0,25 ponto percentual. Continuamos acreditando na segunda opção pelas razões apontadas no documento do dia 21.

Taxa de câmbio: uma das hipóteses que ajuda a explicar a valorização antevista para o término de 2023 (de R$ 4,97 para R$ 4,91) e 2024 (de R$ 5,05 para R$ 5,00) foi a revisão da nota de crédito de longo prazo em moeda estrangeira do Brasil por parte da agência internacional de risco Fitch (de BB- para BB), citando o desempenho macroeconômico e fiscal acima do esperado nos últimos anos. Além disso, as reformas estruturais aprovadas desde 2015 – incluindo a Previdenciária e a autonomia do BC –, bem como o avanço na tramitação de outras (tributária, por exemplo) também contribuíram para o movimento.

IPCA-15 no Brasil e decisão sobre os juros nos Estados Unidos

1) PRÉVIA DA INFLAÇÃO OFICIAL DE JUL/23 – BRASIL

→ O IPCA-15 de julho registrou -0,07%, ou seja, veio inferior em comparação com o consenso dos especialistas sondados pelo Valor Data (-0,03%);

• Foi a primeira retração em nove meses;

→ O principal impacto negativo decorreu da queda dos preços de tarifa elétrica residencial (-3,45%), após o repasse do Bônus de Itaipu aos consumidores finais;

• Outro item que contribuiu para o recuo do grupo “habitação” (-0,94%) foi o botijão de gás (-2,10%), provavelmente capturando parte da redução anunciada pela Petrobras junto às refinarias em meados de maio;

→ Também vale mencionar a influência de “alimentação e bebidas” (-0,40%);

• Assim como em junho, destaque para os efeitos diretos da supersafra de grãos no óleo de soja (-6,14%) e indiretos no leite (-2,50%) e nas carnes (-2,42%), através da diminuição do custo de nutrição dos animais;

→ Recortes acompanhados de perto pelo Banco Central apresentaram melhora;

• Os serviços subjacentes – mais atrelados aos ciclos da economia – caíram de +0,56% para +0,35%, segundo o banco ABC Brasil;

• A média dos núcleos de inflação, que excluem componentes tipicamente voláteis, como alimentos e energia, cedeu para 0,09%, contra expansão de +0,34% anteriormente, conforme a Gauss;

→ Apesar dos resultados, ainda acreditamos em corte comedido da Taxa SELIC, de 0,25 ponto percentual, em função: (1) dos prognósticos do IPCA para 2025 e 2026 (meio ponto percentual acima da meta de acordo com o Relatório FOCUS) e; (2) da avaliação de parcela majoritária do próprio COPOM, no sentido de que eventuais progressos no panorama desde junho permitiriam decréscimo “parcimonioso” da Taxa SELIC em agosto.

2) REUNIÃO DO COMITÊ DE POLÍTICA MONETÁRIA DOS ESTADOS UNIDOS (FOMC):

→ O Federal Reserve optou por elevar as taxas de juros em 0,25 ponto percentual, para a faixa entre 5,25% a 5,50% ao ano, em linha com o esperado;

→ Não houve nenhuma orientação em relação ao encontro de setembro, cuja resolução dependerá da dinâmica de um conjunto amplo de indicadores;

• Logo, caso os dados sejam benignos, é possível que não ocorra novo incremento;

• Cabe lembrar que a mediana das projeções envolvendo as fed funds para o encerramento de 2023 pelos membros do FOMC embute aumento adicional de 0,25 ponto percentual;

Leitura do cenário pelo FED:

→ O nível de atividade americano está evoluindo moderadamente;

→ Já o mercado de trabalho persiste apertado, com geração de empregos formais robusta e baixíssima desocupação;

→ As medidas de inflação (CPI e PCE) continuam superiores ao objetivo de longo prazo de 2,0%, não obstante a desaceleração observada recentemente;

• Esse processo de convergência deve ser lento;

• Por sua vez, as expectativas para horizontes distantes permanecem bem-comportadas;

Novo CAGED – junho de 2023

O Novo CAGED abarca o Cadastro Geral de Empregados e Desempregados, o ESocial e o Empregador Web. Todos os números representam as movimentações formais de celetistas, bolsistas, servidores públicos, autônomos e dirigentes sindicais.

BRASIL:

→ Em junho, a diferença entre recrutamentos e demissões somou 157.198;

• Resultado veio levemente inferior ao consenso dos especialistas sondados pela Reuters (164.500 postos);

→ Dado reforça cenário de desaceleração dos setores secundário e terciário;

• Vale lembrar que a alta das projeções para o PIB para 2023 (de cerca de +0,7% em janeiro para os atuais +2,25%) é explicada, fundamentalmente, pela supersafra de grãos nacional;

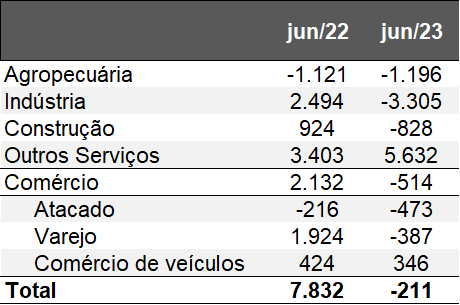

RIO GRANDE DO SUL:

O saldo no território gaúcho foi de -211. Trata-se da segunda retração consecutiva, na esteira da destruição líquida de vagas em maio (-2.163). Diminuições sucessivas não aconteciam desde o momento do ápice do isolamento social para tentar frear o avanço da COVID-19 entre março e julho de 2020. Ademais, houve retrocesso significativo no confronto com o mesmo período de 2022 (+7.832), cuja base de comparação será utilizada para analisar a abertura por CNAE 2.0.

Em primeiro lugar, destaque para a indústria (de +2.494 para -3.305). Diversos segmentos relevantes apresentaram queda, incluindo:

→ Couro e calçados (de +665 para -448);

→ Tabaco (de -864 para -1.773);

→ Veículos automotores (de +787 para -35);

→ Máquinas e equipamentos (de +284 para -336);

→ Alimentos (de +331 para -261);

→ Outros equipamentos de transporte (de +68 para -236);

→ Móveis (de -11 para -264);

→ Borracha e plástico (de +283 para -7).

O parque fabril vem passando por um processo de dificuldade de expansão da produção. De acordo com o IBGE, o volume de bens caiu 1,7% no acumulado dos últimos 12 meses até maio: a menor variação desde fevereiro de 2021. Nesse sentido, aliados aos problemas estruturais de falta de competitividade, cabe mencionar o arrefecimento da demanda externa e as consequências dos juros elevados, que recaem com ainda mais impacto em um recorte para o qual a necessidade de financiamento é considerável por conta da extensão de sua cadeia.

No tocante ao comércio varejista, também verificou-se deterioração expressiva (de +1.924 para -387). Aqui, especificamente, dois ramos se sobressaíram: (1) vestuário e acessórios (de +534 para +24), possivelmente refletindo o frio pouco rigoroso, o que desestimula as transações com ticket médio superior; (2) hiper e supermercados (de -142 para -701), o que pode ser um sinal de perda de fôlego após o lançamento de uma série de novos empreendimentos entre 2021 e 2022. Chama a atenção igualmente a dinâmica exibida pelos demais nichos sensíveis ao crédito, como informática e comunicação (de +197 para -147) e materiais de construção (de +372 para -145).

O desempenho no agregado só não foi pior em virtude da majoração constatada em outros serviços (de +3.403 para +5.632). Além do crescimento atípico em vigilância e segurança privadas (de +139 para +1.132), a organização de eventos e teleatendimento ampliaram seus quadros.

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério do Trabalho.| Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho.| Elaboração: AE/CDL POA.

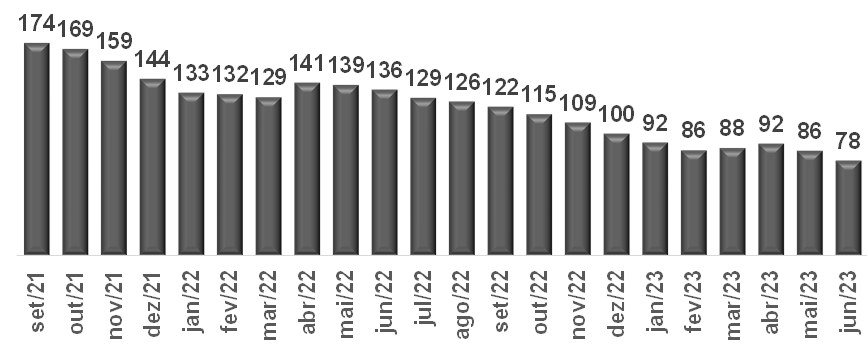

De uma maneira geral, as estatísticas corroboram com o desaquecimento lento e gradual da ocupação com carteira assinada, através da métrica da soma em 12 meses.

Geração líquida de postos de trabalho formais – Rio Grande do Sul

(Soma em 12 meses – em milhares)

Fonte: Ministério do Trabalho.| Elaboração: AE/CDL POA.

Fonte: Ministério do Trabalho.| Elaboração: AE/CDL POA.