Relatório FOCUS: as últimas previsões para a economia brasileira

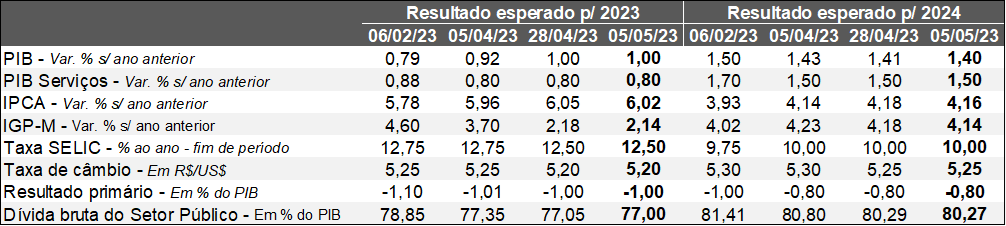

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (05/05/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (05/05/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: a projeção envolvendo a taxa de crescimento do produto para 2023 continuou em +1,0% nos últimos dias. Diversos especialistas têm revisado para cima seus prognósticos em função dos seguintes vetores positivos: (1) forte recuperação da agropecuária após dois anos de resultados ruins; (2) ganhos da massa de rendimentos, em linha com a resiliência exibida pelo mercado de trabalho doméstico; (3) potencialização das transferências sociais – conforme a XP, o atual Bolsa Família representa uma injeção de R$ 170 bilhões; (4) correção real do Salário Mínimo e reajuste do limite de isenção do Imposto de Renda Pessoa Física.

IPCA: houve retração na estimativa para 2023 (de +6,05% para +6,02%), mas o destaque foi o cômputo para 2024 (de +4,18% para +4,16%), que apresentou recuo inédito desde outubro de 2022. Acreditamos que o declínio verificado na cotação das commodities ajuda a explicar esse movimento.

Especificamente sobre o petróleo, cremos que a queda reflete o pessimismo a respeito do desempenho global em um contexto de juros altos e de recorrentes crises no setor bancário. No tocante ao minério de ferro, a diminuição é determinada pela retomada irregular da China, sobretudo no segmento de construção, responsável por demanda expressiva de aço. Por sua vez, no grupo dos alimentos, o que pesa é a disponibilidade de grãos decorrente da safra benigna no Brasil.

Taxa SELIC: a decisão do COPOM da semana passada não alterou a trajetória esperada ao longo do horizonte em que a política monetária consegue atuar sobre o nível de preços (2024 e parte de 2025). De acordo com o modelo que extrai a probabilidade das apostas dos investidores da B3 para a reunião do COPOM de junho, o cenário abrangendo a manutenção dos 13,75% ao ano (a.a.) é amplamente majoritário (85,5%). Na nossa avaliação, o início de um eventual ciclo de cortes em 2023 está condicionado ao aumento das metas de inflação (hoje em 3,0% a partir de 2024).

Avaliação das decisões de política monetária nos Estados Unidos e no Brasil – maio de 23

1) FOMC – Estados Unidos

→ Juros de curto prazo (fed funds) subiram 0,25 ponto percentual, para a faixa entre 5,00 a 5,25% ao ano – em linha com o aguardado;

→ Os membros optaram pela exclusão do seguinte trecho em comparação com a nota divulgada depois do encontro de março: “o Comitê antecipa que algum aperto complementar da política monetária pode ser apropriado para o atingimento dos objetivos”;

• Tal ausência sugere que o ciclo de alta, de fato, chegou ao fim;

→ Mesmo que o FOMC tenha deixado a porta aberta para majorações no futuro, julgamos que somente uma deterioração significativa do panorama deflagraria o movimento;

→ A dinâmica dos preços necessita de atenção, sobretudo por conta da robustez do emprego e, consequentemente, da pressão exercida nos salários;

→ Por outro lado, o nível de atividade dos EUA perdeu fôlego;

• Apesar da melhora da situação envolvendo os bancos, a piora das condições financeiras decorrente da turbulência ainda deve se materializar negativamente no crescimento econômico americano;

→ Acreditamos que não haverá alteração das fed funds até o encerramento de 2023;

2) COPOM – Brasil

→ Taxa SELIC foi mantida em 13,75% ao ano, conforme o esperado;

→ Duas mudanças em relação ao texto apresentado após a deliberação de março demandam observações;

• Em primeiro lugar, a incerteza a respeito das contas do governo persiste porque os parâmetros do novo arcabouço fiscal – regra para disciplinar o avanço da despesa – são passíveis de revisão ao longo da tramitação no Congresso Nacional;

• Em segundo, uma eventual retomada dos ajustes – elevações adicionais da Taxa SELIC – é considerada menos provável;

♦ A inexistência dessa possibilidade poderia passar uma mensagem de corte iminente, mas não é isso que o COPOM deseja;

→ Na nossa visão, a Taxa SELIC continuará em 13,75% ao ano até o término de 2023 com 60% de chance;

• No cenário alternativo, que vem ganhando espaço, as reduções iniciam no quarto trimestre. Um dos pré-requisitos para tanto é aumento da meta de inflação (para 4,0% ou 4,5%) dos atuais 3,0% a partir de 2024;