Relatório FOCUS: as últimas previsões para a economia brasileira

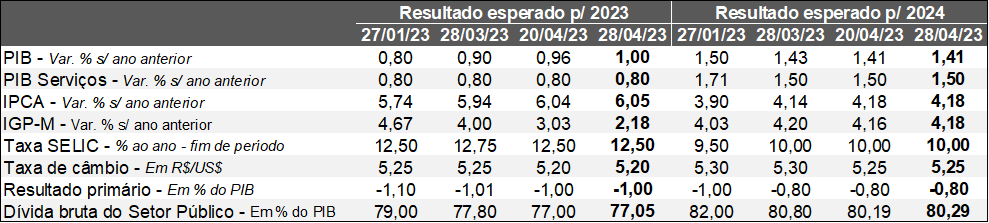

Previsões para o Brasil*

(Unidades: descritas na tabela)

Fonte: Banco Central do Brasil / Relatório FOCUS (28/04/2023) *Mediana. | Elaboração: AE/CDL POA.

Fonte: Banco Central do Brasil / Relatório FOCUS (28/04/2023) *Mediana. | Elaboração: AE/CDL POA.

PIB: entendemos que a mudança na projeção de crescimento para 2023 (de +0,96% para +1,00%) pode ser explicada pela divulgação de indicadores setoriais. Além das estatísticas inesperadamente positivas ligadas à geração de empregos formais em março e ao segmento terciário em fevereiro, chamou a atenção principalmente o dado do Índice do Banco Central (IBC) para o segundo mês do ano: o nível de atividade saltou +3,32% sobre janeiro, na série com ajuste sazonal, bem acima do antevisto pelos agentes sondados pelo Valor Data (+1,2%). A agropecuária foi fundamental para o desempenho, em virtude da ótima safra.

Preços: o cômputo para 2023 do IPCA permaneceu praticamente fixo entre os dias 20 e 28 de abril (de +6,04% para +6,05%). Cabe lembrar que a prévia oficial da leitura de abril (IPCA-15), cuja alta somou +0,57%, veio levemente inferior em comparação com o consenso de mercado da Reuters (+0,61%). Do ponto de vista qualitativo, os resultados dos serviços e dos manufaturados reforçaram a tendência de lenta desaceleração para os próximos períodos. Já o IGP-M apresentou deflação de -0,95% em abril, bem abaixo, portanto, do patamar aguardado pelos próprios respondentes do Relatório FOCUS (-0,54%), muito em função da dinâmica no atacado, que vem sendo afetada pela disponibilidade de grãos, como soja e milho. Consequentemente, o número calculado para 2023 caiu +3,03% para +2,18%.

Taxa SELIC: de acordo com o modelo que extrai a probabilidade das apostas dos investidores da B3 para a reunião do COPOM de hoje e quarta-feira, o cenário abrangendo a manutenção dos 13,75% ao ano (a.a.) é amplamente majoritário (96,5%). Uma questão essencial é o tom do comunicado, especialmente no que se refere à possibilidade de retirada de trechos que sinalizavam, inclusive, elevações adicionais da Taxa SELIC dependendo da evolução do panorama. Apesar do recuo de determinadas commodities, a inexistência de reversão das expectativas do IPCA para suas metas a partir de 2024 e as incertezas decorrentes da negociação dos parâmetros do novo arcabouço no Congresso provavelmente farão com que o Banco Central siga uma linha cautelosa.

Também haverá a decisão do Comitê de Política Monetária nos Estados Unidos. Os termômetros recentes não devem modificar a crença envolvendo a subida dos juros em 0,25 ponto percentual. Se, por um lado, o PIB americano no primeiro trimestre de 2023 avançou +1,1% em termos anualizados, bem aquém da estimativa de +2,0%, a inflação dos gastos do consumidor dos EUA (PCE), medida preferida pelo FED, continuou mostrando resiliência em seu núcleo – recorte que exclui itens tipicamente voláteis, como alimentos e energia. Nesse último caso, o acumulado em 12 meses até março atingiu 4,6%.

Análise de indicadores de conjuntura selecionados – parte 1

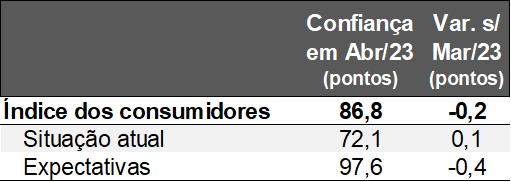

1) ÍNDICE DE CONFIANÇA DOS CONSUMIDORES BRASILEIROS (ICC) – FUNDAÇÃO GETÚLIO VARGAS – ABR/23:

→ A piora na intenção de compra de bens duráveis foi crucial para a retração entre março e abril de -0,2 ponto percentual: de 87,0 para 86,8 pontos;

• Esse recorte reage às condições dos empréstimos e financiamentos de recursos, que vem sofrendo não só com o aumento da seletividade dos bancos no processo de concessão, como também da continuidade do encarecimento dos juros praticados junto à ponta final;

• O fenômeno ocorreu de forma preponderante nas classes baixas – aquelas que, de acordo com a nossa métrica própria de inadimplência (até R$ 2.000), concentram parcela significativa dos negativados;

Índice de Confiança do Consumidor (ICC) em abril/23 – Brasil*

(Em pontos*)

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

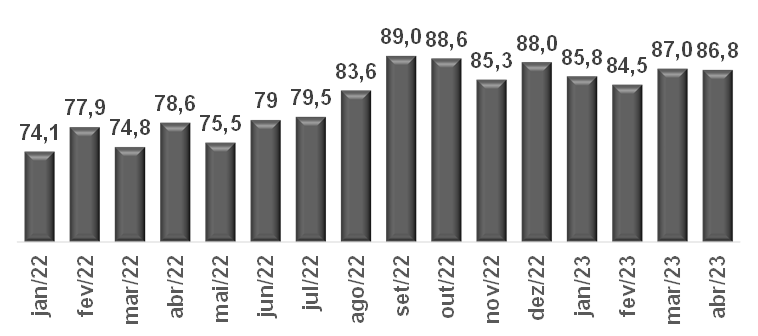

→ Além disso, é possível observar certa estabilidade dos números desde setembro de 2022;

• Termômetro é compatível com a perda do ímpeto do nível de atividade nacional;

Índice de Confiança do Consumidor (ICC) – Brasil*

(Em pontos*)

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

Fonte: FGV/IBRE. *Com correção sazonal. *A referência (100) corresponde à média entre junho de 2010 e junho de 2015. | Elaboração: AE/CDL POA.

→ É importante notar que a expansão considerável projetada para o PIB do BR no primeiro trimestre de 2023 puxada pela agropecuária (+1,2% contra o período imediatamente anterior, segundo o IPEA) não se traduziu em progresso do sentimento;

• Cremos que fatores como a desaceleração do emprego e a resiliência dos preços, sobretudo nos componentes sensíveis aos ciclos econômicos, como os serviços, provavelmente pesaram na avaliação das famílias.

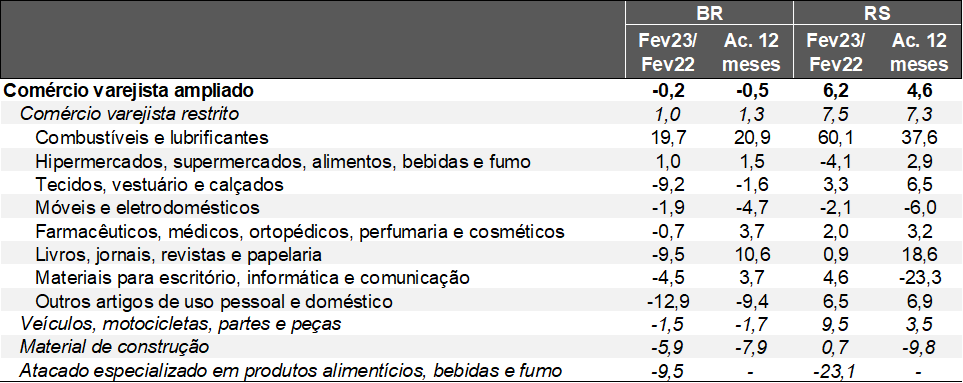

2) PESQUISA MENSAL DO COMÉRCIO (PMC) – IBGE – FEV/23:

Variável: faturamento corrigido pelo IPCA. Fonte: IBGE / PMC.

BRASIL:

Confronto: fev-23 / jan-23, após o ajuste sazonal:

→ Conceito restrito: -0,1%, superando o consenso das instituições sondadas pelo Valor Data (-0,3%);

→ Conceito ampliado: +1,7%, acima da mediana dos prognósticos (+0,7%);

RIO GRANDE DO SUL:

Confronto: fev-23 / jan-23, após o ajuste sazonal:

→ Conceito restrito: -0,4%;

→ Conceito ampliado: +1,9%;

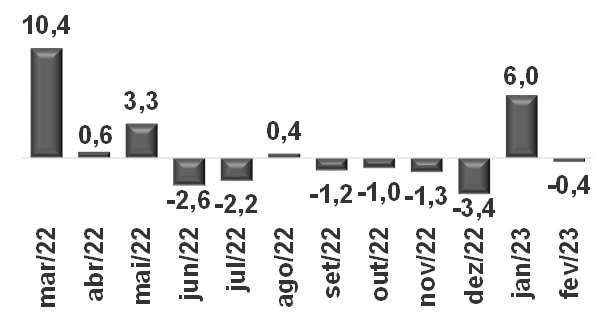

O varejo restrito gaúcho registrou incremento atípico de +10,4% em março de 2022 sobre fevereiro – momento que coincide com o salto incomum e desprovido de fundamentação de combustíveis e lubrificantes. Desde então, constatamos entraves para a geração de crescimento devido: (1) à base de comparação elevada; e (2) às dificuldades presentes no cenário para o consumo.

Volume de vendas do comércio varejista restrito* – Rio Grande do Sul

(Variação % em relação ao período imediatamente anterior – com ajuste sazonal)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

No tocante à abertura por diferentes segmentos, chama a atenção o desempenho de “hiper e supermercados” para o RS (-4,1% sobre a mesma janela de 2022). Apesar da queda expressiva em um ramo que apresenta peso relevante para o agregado do setor (cerca de 45%), as transações ainda excedem o verificado antes do início do distanciamento social. (+0,9%) A tendência de moderação da inflação nos alimentos pode ajudar na sustentação do avanço, que é de +2,9% nos últimos 12 meses.

Volume de vendas do comércio varejista* – Brasil e Rio Grande do Sul

(Em variações percentuais)

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

Fonte: IBGE. *Faturamento deflacionado. | Elaboração: AE/CDL POA.

→ As perspectivas apontam que as categorias de maior dependência do comportamento da renda disponível devem performar melhor em relação ao grupo sujeito à dinâmica do crédito;

Análise de indicadores de conjuntura selecionados – parte 2

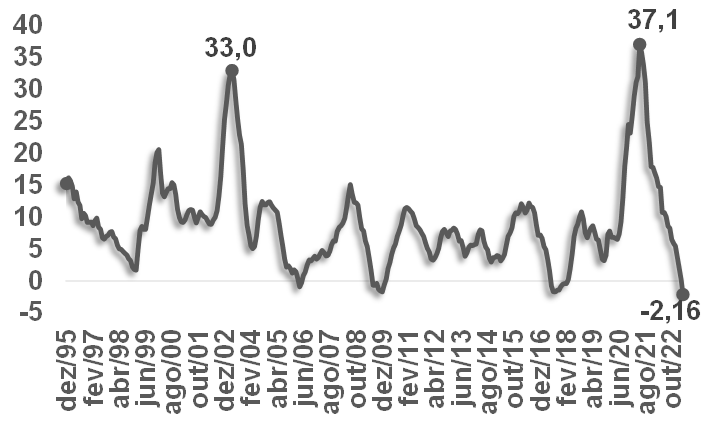

1) IGP-M – FGV – ABR/23:

→ Composição: (1) 60% do Índice de Preços no Atacado (IPA); (2) 30% do Índice de Preços ao Consumidor (IPC); e (3) 10% do Índice Nacional do Custo da Construção (INCC).

→ Houve deflação em abril de -0,95% – menor patamar para o respectivo intervalo desde 2017 (-1,10%);

→ Já a métrica do acumulado nos últimos 12 meses caiu -2,16%;

• Trata-se do mínimo verificado desde o começo do Plano Real;

• Não obstante, desde o início do distanciamento social, em março de 2020, a majoração alcança 51,2%;

IGP-M – Brasil

(Variação % acumulada nos últimos 12 meses)

Fonte: FGV | Elaboração: AE/CDL POA.

Fonte: FGV | Elaboração: AE/CDL POA.

→ A principal influência para o resultado mensal veio do comportamento no âmbito do produtor (-1,45%);

• Commodities agrícolas, como a soja (-9,34%) e o milho (-4,33%), contribuíram para a dinâmica. Somado ao efeito da safra benigna de ambos os grãos, entendemos que, no primeiro caso, pesa igualmente a pequena comercialização antecipada, ampliando assim sua oferta;

• O recuo importante no diesel (-4,72%) possivelmente refletiu parte do reajuste para baixo anunciado pela Petrobrás junto às refinarias de -4,5% desde o dia 23 de março;

2) NOVO CAGED – MINISTÉRIO DO TRABALHO – MAR/23:

Brasil:

→ O saldo (diferença entre admissões e desligamentos) de postos formais em março somou +195.171: praticamente o dobro do projetado pelos especialistas sondados pela Reuters (+100.000);

• Conforme apontado por nossa equipe em relatórios anteriores, a economia exibiu sinais de melhora em março. O PMI Consolidado da Produção, por exemplo, que mede a atividade dos segmentos secundário e terciário, registrou expansão sobre fevereiro após quatro quedas consecutivas;

→ Depois de nove leituras seguidas negativas, a variação no comparativo interanual foi positiva porque a geração de vagas superou o desempenho em relação ao mesmo período de 2022 (+98.786);

• Convém lembrar também o impacto do carnaval, dado que os dias de ponto facultativo associadas à festa no ano passado ocorreram em 28 de fevereiro e 1º de março;

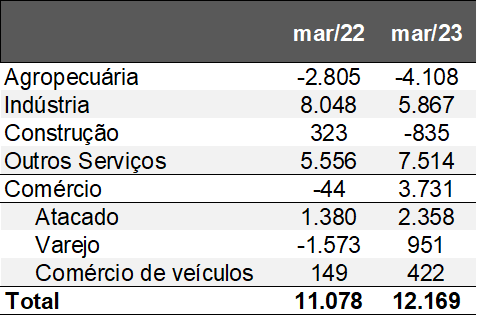

Rio Grande do Sul:

Saldo do CAGED – por CNAE 2.0 – Rio Grande do Sul

(em unidades)

Fonte: Ministério da Economia / Secretaria do Trabalho. | Elaboração: AE/CDL POA.

Fonte: Ministério da Economia / Secretaria do Trabalho. | Elaboração: AE/CDL POA.

→ De acordo com as estatísticas setoriais, a piora da agropecuária e da indústria entre março de 2022 e 2023 foi mais do que compensada por outros serviços e o comércio, sobretudo o varejista;